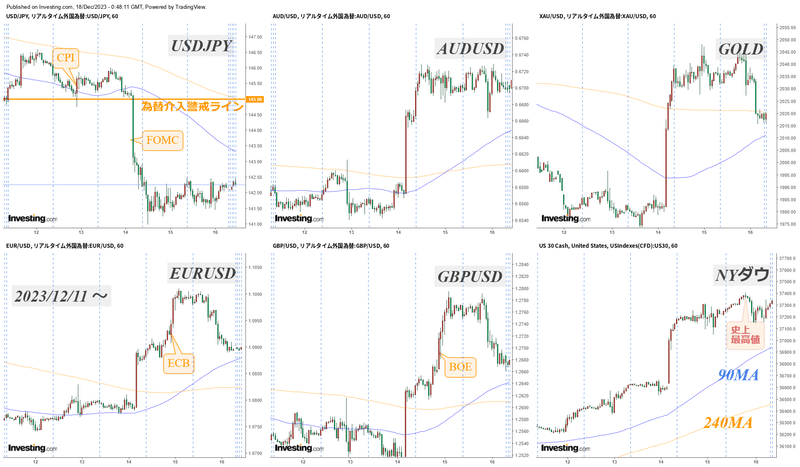

2023年12月11日~12月15日

上記日程の重要局面をまとめます。

①(月)円安

日銀報道

マイナス金利・YCC撤廃など今月急ぐ必要がほとんどない

ドル円0.76円(76pips)近くの急騰

②(火)ドル高(乱高下)

経済指標

CPI前月比:結果+0.1% 予想±0.0% (前回±0.0%)

CPI前年比:結果 予想+3.1%+3.1%(前回+3.2%)

CPI前月比・コア:結果+0.3% 予想+0.3% (前回+0.2%)

CPI前年比・コア:結果+4.0% 予想+4.0(前回+4.0%)

CPI前月比・スーパーコア:結果+0.44% (前回+0.22%)

CPI前年比・スーパーコア:結果+3.9% (前回+3.7%)

結果は予想通りだがスーパーコアが高止まり

>>一時ドル円144.746円まで下落したが145.810円まで買い戻し

③(水)ドル安

経済指標

PPI前月比:結果±0.0% 予想+0.1% (前回-0.5%→-0.4%)

PPI前年比:結果+0.9% 予想+1.0%(前回1.3%→1.2%)

PPI前月比・コア:結果±0.0% 予想+0.2% (前回±0.0%)

PPI前年比・コア:結果+2.0% 予想+2.2%(前回+2.4%→+2.3%)

>>ドル円50pipsほど下落

④(水)ドル安

FOMC

結果:据え置き

「利上げ打ち止め感」を匂わせる

「利下げ」議論を交わした

ドル円は2.7円(268pips)下落

>>株価(NYダウ)が史上最高値を更新

⑤(木)ポンド高

BOE政策金利

利下げについて話し始めるのは時期尚早

6対3で、据え置きを決定(残り3は「利上げ」)

>>対ドルにて132pipsの上昇

⑥(木)ユーロ高

ECB政策金利

結果:据え置き

インフレ、GDPの見通しは下方修正

利下げについて話し始めるのは時期尚早

PEPP再投資のペースは来年下期に減少、年末には停止

>>対ドルにて100pipsの上昇

⑦(金)ドル高

要人発言

ウィリアムズ総裁:われわれは実際に利下げについて話し合っていない

ウィリアムズ総裁:利下げ時期を議論するのは時期尚早

ボスティック総裁:インフレが予想通り低下すれば24年の第3四半期以降に2回の利下げが可能

>>来年3月の早期利下げ観測が若干後退

⑧(金)ドル安

経済指標

米PMI製造業:予想49.2 結果48.2(前回49.4)

米PMIサービス業:予想50.7 結果51.3(前回50.8)

>>マチマチの結果だったが、製造業の悪化に反応

為替市況

ドル円の値幅は5.6円(560pips)となり、大幅な下落となりました。

FOMC・ECB・BOEの結果により、

FRB(ハト派)

ECB、BOE(タカ派)

マーケットは捉えることになり、ドルが売られる対象となってしまったということです。

「FOMC」「BOE政策金利」「ECB政策金利」についてまとめていきます。

FOMC

【まとめ】

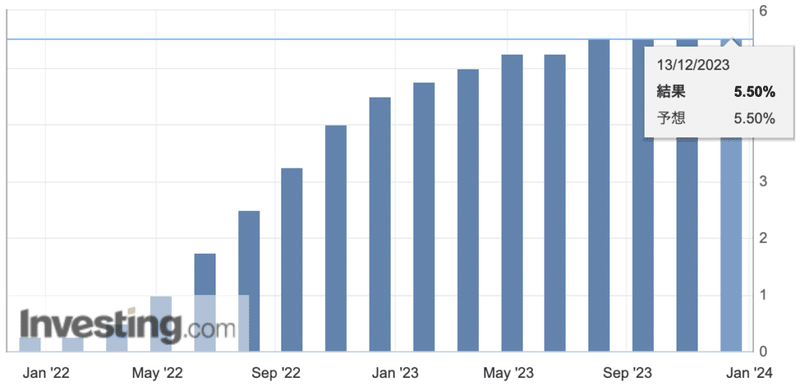

政策金利は「5.25-5.50%」で据え置き

声明文でもパウエル氏の会見でも「利上げ打ち止め感」を匂わせる

マーケットは「ハト派」と受け止めた内容なので「株高・ドル安」

2024年の金利中央値は「450-475bp」で、24年年末までに「現在から75bp(3回)利下げ」

パウエル氏「利下げ議論をした」と発言

経済見通しに関しては、23年度の「GDP引き上げ」と「インフレ率(コア含め)引き下げ」

FOMCは予想通りの「据え置き」となりました。

<FOMC金利見通し>

①2023年

前回:2023年は12人が「あと25bp利上げ」7人が「利上げなし」

今回:2023年は「据え置き」で満場一致

②2024年

前回:2024年の金利中央値は「500-525bp」

今回:2024年の金利中央値は「450-475bp」で、24年年末までに「現在から75bp(3回)利下げ」

③2025年

前回:2025年の金利中央値は「375-400bp」

今回:2025年の金利中央値は「350-375bp」で、25年年末までに「現在から175bp利下げ」

2024年は年間合計「75bpの利下げ」の見通しで、前回23年9月発表の見通しより下方修正し、さらに利下げする方向へ傾いた。

<FOMC経済見通し>

⚫︎オレンジ枠

一番大きな変動は、23年度の「GDP引き上げ」と「インフレ率(コア含め)引き下げ」になります。

つまり、9月発表の見通しの時より現在の米国経済が良い感じで進んでいる事を表しています。

⚫︎緑枠

24、25年は、ほぼ据え置きの状況。

24年GDPや24-25年インフレ率がやや下方修正しておりますが、9月発表の見通しから特に変わらずです。

<パウエルFRB議長>

(個人的な見解)

パウエル氏の発言ではタカ派と想定しておりましたが、結果は全くのサプライズでした。

「利下げは視野に入り始めており、実社会で話題になっているのは明白だ。今回のFOMC会合でも議論した」という発言には驚きました。

ハト派色が強い発言内容です。

インフレは緩和したものの、依然として高すぎる

引き締めの効果はまだ十分に感じられていない可能性

策は制限領域にうまく移行した

失業の急増なしにインフレが緩和したことは良いニュース

FOMCは慎重に進んでいる

労働市場のリバランスは継続すると予想

ここ数カ月のインフレ率低下を歓迎

FOMCは雇用市場の緩和が継続すると予想

名目賃金の伸びは鈍化しているようだ

金利上昇が設備投資に重し

FOMCは適切であれば追加引き締めの用意」

当局者はさらなる利上げの可能性をテーブルから外すことを望んでいなかった

政策金利は今サイクルのピークかそれに近いと考えている

きょうの会合で利下げのタイミングを協議した

FOMCは現状維持が長すぎる場合のリスクを認識

FOMCの結果を受け、マーケットは以下の反応になっております。(14日午前中の時点)

(24年3月FOMC)利下げ確率が70%程度と高まってきています。

(24年度の年末)「375-400bp」まで利下げをするだろうと予想されています。

(現在)525-550bpより125-150bp(6回)利下げをすると織り込んでいます。

マーケットはかなり「利下げ」の方向に傾いておりますね。

今後の経済情勢・FRBメンバーの発言などによりこの確率は変動しますので、今後も引き続き追い掛けていきます。

BOE政策金利

【まとめ】

政策金利は「据え置き」(525bp)

MPCは6対3で、据え置きを決定(残り3は「利上げ」)

インフレ率を持続的に2%の目標に戻すために、現在の高い金利水準を保つ必要がある

金利がピークアウトしたとは言えない

利下げについて話し始めるのは時期尚早

まず決定会合では金利は「据え置き」と発表しました。

MPCの声明文では、

6人が「据え置き」

3人が「利上げ」を主張

マーケットはタカ派と捉えられています。

そして現在のインフレを落ち着かせる為には、高い金利水準を維持する必要があることも同時に発表しており、ベイリーBOE総裁も「まだまだ利下げがあるか憶測するのは時期尚早だ」と発言しております。

(現在)米国が「利下げに対して議論している」とのことから、市場の利下げ観測が早まっています。

その流れより、「ECBやBOEも」というような噂がエコノミストの間で囁かれていましたが、それを打ち消すような内容でした。

マーケットはタカ派と捉え、ポンドが大きく買われ、対ドルで132pipsの上昇をすることになりました。

ECB政策金利

【まとめ】

政策金利は「据え置き」(450bp)

2024年のインフレ予想を+3.2%から+2.7%に下方修正

2024年のGDP見通しを+1.0%から+0.8%へ下方修正

インフレ率は依然として高すぎる状態が続く

「利下げ」については全く議論しなかった

金利水準は十分に長期間維持されなければならない

パンデミック緊急購入プログラム(PEPP)について24年下半期は月75億ドルづつ買い上げを縮小

パンデミック緊急購入プログラム(PEPP)について24年年末には停止

決定会合では金利は「据え置き」と発表しました。

(参考URL)ブルームバーグ

見通しに関しては以下になります。

24年度のGDPもHICP(インフレ率)もどちらも下方修正となりました。

このように予測はしていますが、ラガルドECB総裁はインフレ率に対しての警戒をまだ緩めず、「利下げについては全く議論しなかった」と発言してマーケットはタカ派と捉えました。

こちらもBOEと同様に、エコノミストの間では「FRBよりECBの方が利下げ時期が早い可能性がある」と囁かれていましたが、それを打ち消すような内容で「利下げに関しては時期尚早」と述べています。

そして重要なことがもう一つあり、「PEPP(パンデミック緊急プログラム)」に関して、本来24年末まで再投資するとしていましたが、24年上半期までは現状の再投資は続けて、24年下半期は月75億ドルづつ買い上げを縮小すると発表しました。

PEPPは緩和策になりますので、前倒しで再投資を減額する発表はタカ派と捉えられたという側面もあります。

上記の事からマーケットはECBもタカ派と捉え、ユーロが大きく買われ、対ドルで100pips程度の上昇をすることになりました。

まとめ

主要4カ国の政策金利が発表されました。

現在の主要5カ国のタカ派度合いは、米国が早期に「利下げ議論があった」ということを発表したことにより、要人発言をそのまま受取と以下になります。

RBA(豪州)>ECB(欧州)=BOE(英国)>FRB(米国)>BOJ(日本)

今週19日にBOJ(日本)の発表となりますが、現状維持ということで上記にて設定しております。

日銀がどのような修正(YCC修正or撤廃?マイナス金利解除?)をしてくるかに注目です。

そして本年度は12月14日をもって【稼働停止】致しました。

毎年の事では御座いますが、ファンドの多くは11月に手仕舞いとなります。

その結果、12月は市場参加者が少なく、流動性が低下し予測が難しい局面となります。

また2023年を振り返ると、

各国インフレ抑制(撃退)の政策

日本|41年ぶりに高インフレ水準

米国|金融機関の破綻

日経225|33年ぶり高値更新

パレスチナ(中東)問題勃発

NYダウ|史上最高値更新

など、急激な利上げ政策による様子見の1年となり、平常期と比較しても約2倍強のボラティリティが発生した為替にとっては難しい相場でした。

稼働や週報の配信の再開は、【2024年1月中旬】となります。

本年度も有難う御座いました。

2024年も引き続き宜しくお願い致します。

もし良ければサポートの程、宜しくお願い申し上げます。ライター活動の経費として利用を致します。