国外の中古建物を使った節税スキーム、終わるってよ。

お金持ちの間で密かに行われていた国外の中古建物を使った節税スキームをご存知でしょうか?

ごく簡単に言うと海外の中古不動産を取得して、短い耐用年数を使って多額の減価償却費を計上することで不動産所得に損失を生じさせ、これを給与所得や事業所得と「損益通算」することによって所得税を節税するというものです。

封じ込めの契機となった会計検査院の検査報告

この節税スキームの封じ込めは令和2年度の税制改正においてようやくなされたものですが、問題自体は平成27年からすでに会計検査院によって報告されており、引き続き注視していくこととするとされていたものでした。

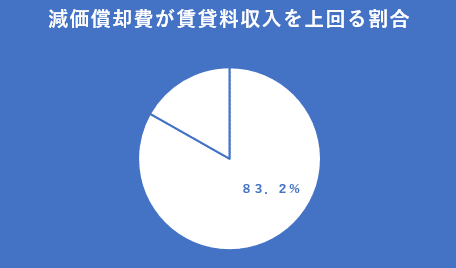

日本のお金持ちが集中する「麹町・京橋・芝・麻布・四谷・目黒・雪谷・玉川・渋谷・芦屋」の10税務署の延べ28,349人の平成23年から25年分の所得税の確定申告書を対象に検査が行われました。

これによると中古建物延べ562件の耐用年数を国内・国外別に見ると、国内に所在する中古建物は耐用年数が11年以上となっているものが過半数であったのに対して、国外に所在する中古建物については、4年、7年又は9年となっているものが、他の耐用年数に区分されている中古建物に比べて著しく多くなっており、とりわけ4年となっているものの割合が約半数もあったとのことでした。

当然、耐用年数が短ければ短いほど償却期間中の減価償却費の金額は大きくなります。

そのため、なんと国外中古建物の83.2%において、減価償却費が賃貸料収入を上回っていたといいます。

さらに驚くべきは、減価償却費が賃貸料収入の10倍を超える物件が23件もあったというのです。

なかなかえげつないですよね爆

節税スキームの効果

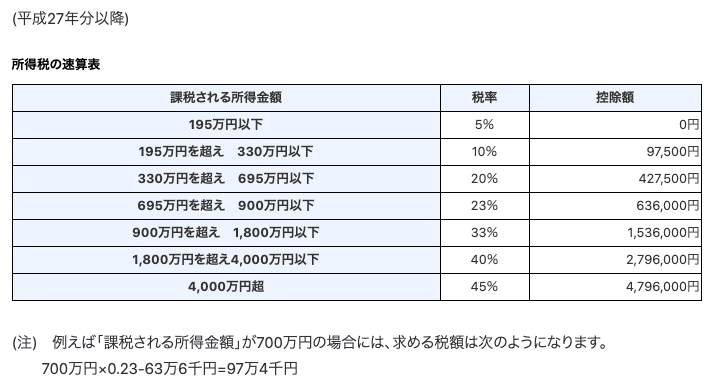

日本の所得税は累進課税制度が採用され、所得が4,000万円を超える部分については最高税率の45%が課税されるわけです。

(出所:国税庁HP)

住民税(一律10%)も合わせると実に55%もの税負担となります。

なんとか節税できないかと考えたくもなります。

例えば、給与収入が5,000万円の高額所得者を例に考えて見ると

(給与所得)

給与収入5,000万円 ー 給与所得控除195万円 = 4,805万円

(給与所得に係る所得税および住民税)

4,805万円 ×(45%+10%)ー 控除額479.6万円 ≒ 2,163万円

結構な税負担です。

この人が今回の節税スキームを実行するとします。

「建物8,000万円 土地2,000万円 合計1億円の海外不動産を購入」

会計検査院の検査報告にあったようにこの不動産も耐用年数が4年とすると実に1年間で2,000万円(8,000万÷4)もの減価償却費が計上されます。

不動産収入が500万円/年、減価償却費以外の経費が200万円/年とすると不動産所得は1,700万円の赤字となります。

不動産収入500万円 ー 経費(200万円+2,000万円)= ▲1,700万円

この不動産所得の赤字を給与所得と「損益通算」させると所得は3,105万円となります。

(所得)

給与所得4,805万円 ー 不動産所得1,700万円 = 3,105万円

3,105万円に対する税金は、次の通りです。

(所得税および住民税)

3,105万円×(40%+10%)ー 控除額279.6万円 ≒ 1,272万円

先の税額と比べてその効果は一目瞭然ですね。

実に890万円もの節税効果です!

節税を可能にする海外不動産の特徴

とはいえ、実際に損失をだしているのであればいくら節税になってもありがたくないんじゃないの?と思われた方もいらっしゃるかもしれません。

しかし、大丈夫!

というのも国土交通省の推計ですが、住宅を建築してから滅失するまでの平均年数が日本が約32年であるのに対して、アメリカが約66年、イギリスは約80年だそうです。

そして、日本の戸建て住宅が、築後20年までで価値が大きく低下するのに対して、アメリカやイギリスの戸建て住宅は中古と新築で価格差が非常に小さいんだそうです。

どういうことかわかりますか?

そうなんです。

減価償却費を計上できる4、5年所有した後譲渡したとしても海外不動産であれば、買った時と比べてさほど価値が下がってないので同じような値段で売ることができるということなんですね。

下手をすると買った時より高く売れるなんてことも物件次第でしばしばあるらしいです。

本来減価償却が進んでから売却すると譲渡所得が大きくなるので、そこでこれまでの節税効果が減殺されてしまうところなんですが、なんと「譲渡所得」は給与所得や事業所得、不動産所得といった総合課税される所得と異なり、分離課税が適用されます。

総合課税所得が増えると無条件に最高税率が適用されてしまう高額所得者にとってはこれは非常にありがたい話です。

しかも、ちょうどいいのか悪いのか、不動産を譲渡した際に係る「譲渡所得税」については、譲渡した年の1月1日現在で所有期間が5年を超える土地建物については長期譲渡所得として税率が低く優遇されることになっています。

長期譲渡所得

課税長期譲渡所得金額 × 所得税15% 住民税5% ※累進しない固定税率

いや、本当改めて考えると出口までよく考えられた節税スキームです。

私のところにもよく不動産屋から営業電話が掛かってきました。

私が高額所得者だからではなく、高額所得者のクライアントを紹介してくれという営業であったことは言わずもがなです。。。涙

国外中古建物を利用した節税スキーム封じ込めへ

そんな節税スキームに規制がかかっていよいよ封じ込められるわけです。

規制の適用時期は2021年(令和3年)以後となっています。

これは微妙な表現の違いですが、「令和3年以後に購入した物件に関して」規制がかかるのではありません。

「該当する物件について、令和3年以後の各年における不動産所得の損失」について規制がかかるというものです。

いわゆる駆け込みができなくなってるわけですね。

この点、勘違いして今から海外不動産を探さないでくださいね笑

(規制内容)

不動産所得の計算上生じる「国外中古建物の貸付による損失額」のうち「国外中古建物の減価償却費」に相当する額については、損失が生じなかったものとみなす

●償却費≦損失額のとき

生じなかったものとみなす額=償却額

→残りの損失額は「損益通算」可能

●償却費>損失額のとき

生じなかったものとみなす額=損失額全額

→「損益通算」なし

ちなみに、売却時の譲渡所得の計算においても、「なかったものとみなされた金額」は取得費から控除されないこととされたため譲渡所得が大きく計算されることとなります。

ただし、国外の中古建物で賃貸収入を得ている全てのケースがこの規制の対象となるわけではありません。

(規制対象となるケース)

減価償却費に係る耐用年数を「簡便法」(※)または一定の書類添付がない見積法により計算したもの

逆をいえば、減価償却費について、法定耐用年数で計算した場合や見積法で耐用年数を計算し、次のいずれかの使用可能期間で見積もったことを証明する書類等を確定申告書に添付したケースについては規制を受けないということです。

*国外中古建物の所在国の法定耐用年数に相当する使用可能期間

*不動産鑑定士等が見積もった使用可能期間

*上記が困難なとき、建物取得時の取引の相手方等が見積もった使用可能期間

※簡便法

①法定耐用年数の全部を経過した中古資産・・・法定耐用年数の20/100

②①以外の中古資産・・・法定耐用年数ー経過年数+経過年数の20/100

いかがでしょうか?

一見ビシッと規制されたようにも思いますが、実態よりも法定の耐用年数が短い国の不動産を見つけてくる業者が出てきたり、不動産鑑定士や取引の相手方に実態よりも短く使用可能期間を見積もってもらったりということで規制を掻い潜ろうとする動きが出てきそうですね笑

この記事が気に入ったらサポートをしてみませんか?