ふるさと納税で、損をしていないかは、市役所の課税課でも確認できます

サラリーマンの節税策の一つ、ふるさと納税には寄附金控除の対象となる限度額があり、その範囲内で寄付をすることが損をしないためには重要です。

上記の記事では、確定申告をした翌年の5月頃に本業の会社から渡される「住民税決定通知書」を使って、ふるさと納税の限度額を超えて寄付していないか(=損をしていないか)を確認する方法について解説しました。

しかし、昨今では在宅勤務の普及により、ほとんどオフィスに行かない働き方も浸透してきています。

現に私自身の職場でも、完全在宅勤務化によって、この一年間、一度もオフィスに行きませんでした。

つまり、私のような会社員の人たちにとっては、「住民税決定通知書」そのものが、もはや参照できない状況になっているのです。(ぜひとも直接自宅に届けるなどの改善を図っていただきたいと思います。)

そこで、今回の記事では、実際に私自身が行った、「住民税決定通知書」が手元に無くても、自分の居住する市区町村の市役所等の課税課に問い合わせて、ふるさと納税の限度額を超えて寄付をしていないか(=損をしていないか)を確認する方法を紹介します。

市役所等の課税課で、ふるさと納税の限度額を超えていないかを確認するための方法

それでは、市役所等の課税課で、ふるさと納税の限度額を超えて寄付をしていないかを確認する方法を、具体的なステップ毎に解説していきます。

ステップ①:自分自身の所得税率を確認する

ステップ②:復興特別所得税額を加味した所得税率を算出する

ステップ③:ふるさと納税の、所得税での控除額を求める

ステップ④:ふるさと納税の住民税での控除額を確認する

ステップ⑤:ステップ③と④の金額を合計し、寄付金額から¥2,000をマイナスした金額と比較し、(ほぼ)一致することを確認する

ステップ①:自分自身の所得税率を確認する

まずは、ふるさと納税を行った年における自身の所得税率を確認します。

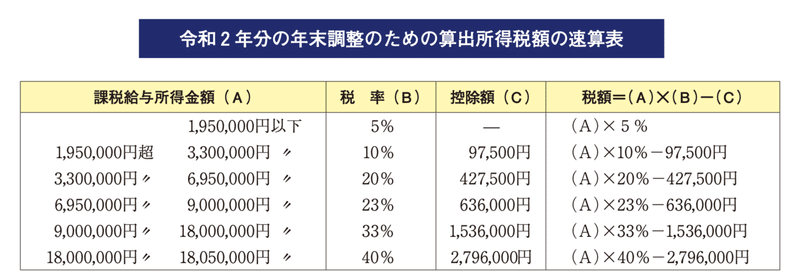

所得税率と言っても、別に自分自身の課税所得から、国税庁ホームページ等に記載されている速算表(=下記画像参照)を元に確認するなど、煩雑なことをわざわざ行う必要はありません。

身分証明書(=免許証等)と確定申告書の写しを見せれば、税率を市役所等の窓口(課税課)の職員の方が調べてくれます。

私自身の税率は20%でした。

ステップ②:復興特別所得税額を加味した所得税率を算出する

次に、自分自身の所得税に、復興特別所得税額を加味した所得税率を計算します。

制度の内容はさておき、わかりやすく言うと、 自分の所得税の2.1%相当額がプラスされます。具体的には、以下の公式の通り計算します。

合計税率(%)= 所得税率(%) × 102.1%

私自身の場合は、20(%) × 102.1%=20.42%になります。

ステップ③:ふるさと納税の、所得税での控除額を求める

復興特別所得税額を加味した自身の税率が分かったら、自身のふるさと納税額(私の場合は¥99,000)から、¥2,000を引いた金額(私の場合は¥97,000)を求めます。

その金額に、ステップ②で算出した復興特別所得税額を加味した自身の税率(私の場合は20.42%)を掛けて、所得税でのふるさと納税の控除額を求めます。

私の場合で例示すると、

¥97,000×20.42%=¥19,807となります。

ただし、ふるさと納税でワンストップ特例にて寄付をした方は、所得税の控除は無く、全額(=寄付金額から¥2,000をマイナスした金額)が住民税から控除されるため、ステップ③の金額は¥0となります。

私自身は、医療費控除や扶養控除(別居する老親)、副業の所得(雑所得)があるため確定申告をせざるを得ないことから、所得税の控除額が生じています。

ステップ④:ふるさと納税の住民税での控除額を確認する

ステップ③でふるさと納税の所得税での控除額を求めたら、続いて住民税での控除額を求めます。

こちらは、上記のような複雑な計算は必要ありません。

住民税の額は、市役所等の課税課の所掌範囲なので、窓口の職員に聞けば教えてくれます。住民税は、市区町村民税と都道府県民税に分かれますので、各々の金額教えてもらいましょう。

私自身のケースでは、区民税が¥46,316(住民税の60%相当)、都民税が¥30,878(住民税の40%相当)でした。

ステップ⑤:ステップ③と④の金額を合計し、寄付金額から¥2,000をマイナスした金額と比較し、(ほぼ)一致することを確認する

さて、ここまでふるさと納税の所得税と住民税それぞれの控除額を計算してきました。(前述した通り、ワンストップ特例の場合は住民税のみ)

最後に、「ステップ③で計算した所得税の控除額とステップ④で計算した住民税の控除額の金額を合計」し、「ふるさと納税の寄付金額から¥2,000をマイナスした金額」と比較します。

これは、これまで記載してきた私自身の金額で見た方がわかりやすいでしょう。

「所得税の控除額と住民税の控除額を合計した金額」

¥19,807(所得税)+¥46,316(区民税)+¥30,878(都民税)=¥97,001

「ふるさと納税の寄付金額から¥2,000をマイナスした金額」

¥99,000-¥2,000=¥97,000

両者を比較すると

¥97,001=¥97,000と、¥1の差はあるもののほぼ一致します。

¥1の差額が出るのは、計算上端数が出るためで、気にする必要は無いでしょう。

こうして、ふるさと納税の寄付金額が、限度額を超えていないか(=損をしていないか)の確認は、「住民税決定通知書」が手元に無くても、お住まいの市役所等の課税課の窓口で確認することができます。

税金の話なので、身分証明書(免許証等)とご自身の確定申告書(ワンストップ特例でない場合)は忘れずに持参してください。

関連記事

実際に市区町村の課税課に聞いてみた。副業の所得を確定申告すると会社にバレるの?

人気記事

この記事が気に入ったらサポートをしてみませんか?