【簿記入門】個人事業主のはじめての決算

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

「決算日(決算期間)はいつですか?」

法人の場合、決算日(決算期間)は任意で決めることができます。しかし、個人事業主の場合、決算日は12月31日(決算期間は1月1日~12月31日)と決められています。決算は、事業の1年間の成果を把握するだけではなく、節税や経営改善のためにも重要な作業になります。この記事では、個人事業主のはじめての決算について、基本的な知識と注意点を解説します。

個人事業主の決算の種類と期間

個人事業主の決算には、青色申告と白色申告の2種類があります。青色申告とは、経理や帳簿の管理をしっかり行っていることを国税庁に認められた申告方法です。青色申告をすると、所得控除や税額控除などの優遇措置が受けられます。白色申告とは、青色申告の要件を満たしていない場合や、青色申告をしないことを選択した場合の申告方法です。白色申告では、優遇措置は受けられませんが、経理や帳簿の管理が簡単になります。

■青色申告の特徴

節税特典:最大で65万円の青色申告特別控除が受けられます。

家族給与の経費化:家族が事業に専従している場合、その給与を経費として計上できます。

赤字の繰越:赤字(損失)が出た場合、その損失を最大3年間繰り越すことができます。

提出書類:青色申告決算書と確定申告書を提出します。

事前申請:事前に税務署へ「所得税の青色申告承認申請書」を提出する必要があります。

■白色申告の特徴

手続きがシンプル:白色申告は、税制上のメリットが少ない代わりに、シンプルな方法で帳簿を記載し、その記帳に基づき所得税を計算して申告することができます。事前申請が不要で、単式簿記での帳簿付けが可能です。

提出書類:収支内訳書と確定申告書を提出します。

デメリット:青色申告にある節税特典(青色申告特別控除など)が受けられません。

個人事業主の決算書類と作成の流れ

個人事業主の決算書類には、損益計算書と貸借対照表があります。損益計算書とは、決算期間中に発生した収入や支出を分類して計算した書類です。損益計算書からは、事業の利益や損失が分かります。貸借対照表とは、決算期間末における資産や負債の状況を表した書類です。貸借対照表からは、事業の財務状態が分かります。

1)取引内容を記帳する

決算期間中のすべての取引内容を、領収書や請求書などを元に仕訳し、記帳しましょう。1年分をまとめて記帳するのはとても大変なので、日ごろから記帳しておくことが大切です。この帳簿をもとに、決算書が作成されるため、ミスや漏れがないように定期的なチェックお大切です。

また、領収書は7年間(白色申告の場合は5年)、請求書は5年間という保管期間が定められているので、しっかり管理しておきましょう。

2)決算整理を行う

決算の際、年度をまたぐようなものを、今年度分と来年度分に切り分けて最終修正をすることを決算整理といいます。具体的には、以下のようなものがあります。

在庫の棚卸:決算時に残っている商品の在庫を確認し、その金額(棚卸高)を確認します。

売上原価の計算:決算期間中の仕入高と前年度から繰り越した棚卸高の合計から、棚卸で確認した棚卸高を差し引いて売上原価を計算します。

費用と収益の整理:決算期間中の取引には、これから支払をするものや、これから売上を受け取るもの、年をまたぐ取引などがあります。これらを、今年度分と来年度分に分けます。

減価償却費の計算:使用時間の経過による固定資産の価値の減少額を、定められている計算方法で算出し、費用として計上します。費用として計上した額は、固定資産の価額も減っていきます。

貸倒れの整理:売掛金などの債権が回収不能になった場合は、回収不能になった決算期間の貸倒れとして費用計上します。

3)決算書類の作成

決算整理が終わったら、決算書を作成します。決算書には、損益計算書、貸借対照表があります。

【損益計算書の作成】

売上高の計算:売上高は、販売した商品や提供したサービスから得られる収入合計を算出します。

費用の計算:費用は、商品を製造・販売するためやサービスを提供するために発生するコストの合計を算出します。

純利益の計算:純利益は、売上高から費用を引いて算出します。

【貸借対照表の作成】

資産の計算:資産は、所有しているすべての資産額を算出します。

負債の計算:負債は、他者に対して負っている債務額を算出します。

資本の計算:資本は、資産から負債を引いて算出します。

4)確定申告書を作成して納税する

決算書を作成したら、その決算書をもとに確定申告書を作成します。青色申告で確定申告をする場合は、①確定申告書と②青色申告決算書が必要です。白色申告で確認申告をする場合は、①確定申告書と②収支内訳書が必要です。

【確定申告書】

青色申告と白色申告ともに共通で必要なのは、確定申告書となります。確定申告書は、以下から入手することができます。

国税庁のHPからダウンロードする

確定申告書等作成コーナーから出力する

税務署や市区町村役場の税務課、確定申告相談会場で受け取る

税務署から郵送で取り寄せる

確定申告に対応した会計ソフトを利用する

こちらが、確定申告書のフォーマットです。

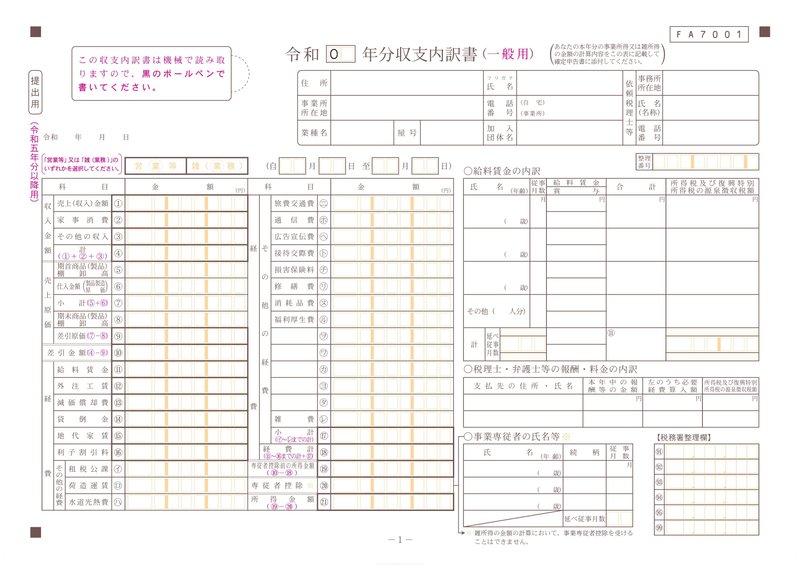

【収支内訳書】

白色申告で必要なのは、収支内訳書です。所得の根拠となる売上や必要経費を集計します。

こちらが、収支内訳書のフォーマットです。

【青色申告決算書】

青色申告で必要なのは、青色申告決算書です。青色申告決算書は、貸借対照表と損益計算書で構成されていて、決算書類から転記します。

こちらが、青色申告決算書のフォーマットです。

まとめ

確定申告で必要な書類は、国税庁の「確定申告書等作成コーナー」で,

画面に沿って入力するだけで、簡単に作成ができます。また、作成した申告書等データを保存しておけば、翌年の申告時に読み込んでより簡単に作成することができます。

令和5年分の確定申告の期限は、所得税・贈与税の申告・納付は令和6年3月15日まで、個人事業者の消費税等の申告・納付は令和6年4月1日となっています。確定申告を行わないと、脱税行為とみなされ違反対象になりかねません。延滞税や罰則金を支払わなければいけない状況に陥ってしまう可能性があるため、必ず期間内に申請するようにしましょう。

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。

代理店・業務委託・副業・フランチャイズ募集情報 ビジェント

この記事が気に入ったらサポートをしてみませんか?