一番後悔していることは20代のお金遣い

皆さんこんにちは。

強ニューです。

後輩と話をしていて一番グイグイ質問されるでおなじみの"資産形成"について。皆様はどんな感じで形成していますでしょうか・・?

ここについては本当に人それぞれ考え方があると思いますが、強ニューが考える資産形成のテクニックについて考察したいと思います。

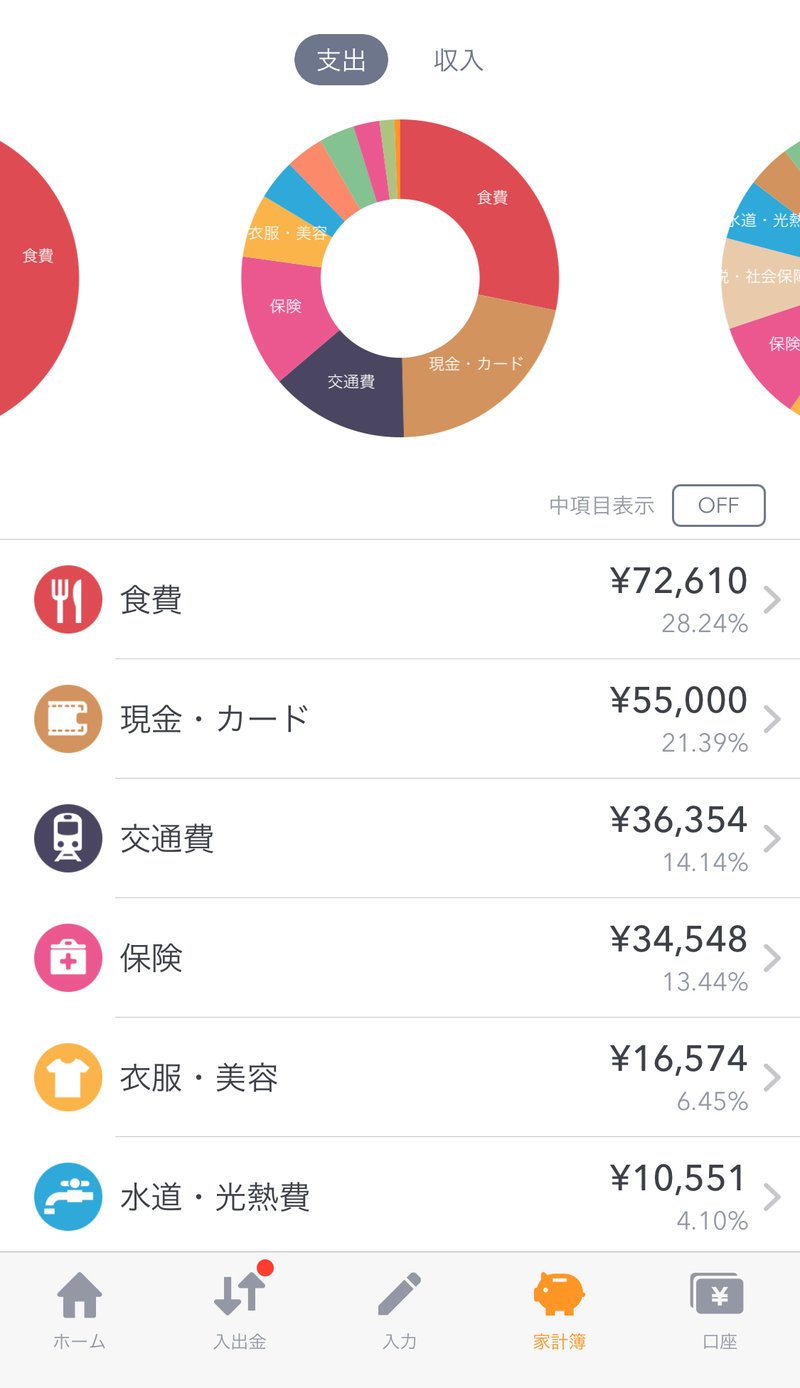

まずは棚卸 マネーフォワードアプリの活用

スマフォになる前はいろいろな方法で収入と支出について管理していました。いわゆる家計簿をつけるとか、通帳記帳だとか、給料日に全額引き出して目的別に分けるとか、、20代の頃は本当に色々やりましたが、結論マネーフォワードアプリが一番良きです。

何がいいかというと、簡単に全ての支出、収入について特に細かく手を動かさず管理してくれるという点です。

正直他にもアプリが色々あるんでしょうが、強ニュー的にはこれで十分把握という点では満足しています。

クレジットカードやAmazon、楽天関係のアカウント・銀行口座と連携していけるので、全てをなるべく電子マネーや口座引き落としに変えていく必要はあります!が、本当に世の中便利になったなと感じます。

口座とカード・アカウントなどを登録することで自分の収入支払いから楽天ポイント、ANAマイルに至るまですべてを把握することができます!

但し有料会員ではない場合最大1年分でデータは消えてしまうので、注意が必要です。強ニューの場合はスクリーンショットで保存しています。興味がある方はぜひアプリに入れて見てください!

ちなみにこんな感じの画面です。

まずは現状把握できないと課題と対策が立てられないですからね。。

お金の流れがわかったら次は仕分けと目標設定

資産形成において目標設定は大切だと思います!

強ニューの場合入社3年目で自動車をキャッシュで買いたいと漠然と思っていてひとまず100万貯める!と考えていました。

手残りがおおよそ月15万くらいあったので、毎月2〜3万ほど自動で貯金し、ボーナスで10万を車貯金としてゆうちょにコツコツ振替ていました。

結局最終的には120万円でHonda Spikeを買い5年間で8万キロほど走って上京とともに最後は8万円くらいで売りました。。

ここでの失敗は、買った車の出口戦略を考えておらず、リセールバリューを考えて車種の選定をしなかったので、同じ時期に180万でJukeを買った同期のT君が、その後Voxyを買う時のJukeの下取価格が70万円だったという話を聞いた時何故か損をした気持ちになりました。

とは言え、目標をきっちり決めたおかげで毎月の貯金のモチベーションは維持できていたように思います。

余談:20代の散財

とは言え20代はとにかく消費に次ぐ消費を繰り返していました。

独身貴族をいいことに、休み前夜は繁華街にいき、コンパだ、飲み会だ、カラオケだとかなりの頻度で交際費として浪費していたと思います。

ボーナスが出れば毎回高額なものを買ったり、車であちこち旅行に行ったりしていました。。

そしてだらけ切った体をなんとかすべくジムに通ったり、スポーツに打ち込んでさらに消費をしてきました。そもそも暴飲暴食しなければいいのに。。

友人に誘われて飲んだ後は「3000円までな!」と言って閉店間際のパチスロに行き、結局勝って帰るより5000円くらい負けて帰ることの方が多く、勝ったら勝ったでシメのお寿司だラーメンだ!と、いかにもオシャレな今時のみなさまとは対局な自堕落な生活をしてきました。。

そこで得られたのは、肌荒れとだらけ切ったお腹周りと、少しのコミュニケーション能力と無駄にレパートリーの多いカラオケの引き出し、そして俺たちが若い頃はさーというどうでもいい昔話だけ、、

楽しかった思い出も尊いものではありますが、今思うと本当に勿体無い時間の過ごし方とお金の使い方をしたなーと思います笑

20代で絶対やるべき積立投資

その後結婚する時にお互いの貯蓄を明らかにするわけですが、こんな生活でしたので、ほとんど貯金はなかったです。。あるのは10年落ちの中古車と、だらけ切った体。そしてコミュ力でした笑もちろん妻は3倍貯金してました笑

強ニューの世代では意外と女性の方が堅実に貯蓄をしている場合が多い肌感があります。ただ2018年のゼクシーの調査によると、30%は結婚時100万未満、男性はついで200万〜300万、女性は20%が100万〜200万とのことです。初婚年齢が2021年は夫31.0歳、妻29.4歳とのことなので男性の方が2年分貯金の期間が長いと思うとこのデータも納得性が高いのかなと思います。

こういう資料を見るとコツコツ貯蓄をしていて偉いなーと思う反面、お金の勉強をすればするほど日本の貯蓄神話は本当に罪深いなと思ってしまいます。

強ニューは20代本当に散財しかしてこなかったので、偉そうなことは言えませんが現在少ない手取りの中月の給与の20%ほどは積立分散投資で資産形成をしています。

始めた時期はそれぞれマチマチですが、一番長いもので14年、利回りは10%程度なのでまずまずかと思います。

コロナの時に始めた積立NISAについても利回り20%程度でかなりのリターンが出ています。

ドルコスト平均法と投資期間の長さが資産形成における最良の策だということは歴史が証明していますので20代にコツコツ貯金していた金額のほとんどを積立NISAや持ち株などに入れておくべきだったと本当に反省しました。。サラリーマンがお金に悩まずに済む1つの策としては、絶対にやるべきと断言できます。特に20代のうちは、お金の勉強をしっかりして30代、40代に備えることでスマート家電を買う、良い家に住むなど幸福度の高い生活が手に入ると感じます。

投資関係について、失敗していることもたくさんあるのですが、お話しできることがまだまだあると思いますので今後も書いていければと思います。

会社を利用して財テクせよ!情報収集が肝

最後に皆さまは自分が働く会社からサラリー以外でお金を得ていますか?

いわゆる福利厚生の部類に入りますが、こちらについてしっかりと認識・活用できているのといないのでは、自社の事例では最大200万ほど違うという話をさせていただきました。

例えばリスクが高いけれどもリターンも大きいのが自社株です。

会社の状況によって左右されたり、売るタイミングが限定されていたりとややこしいことはありますが、長く所属する展望があるうちは特に20代のうちは自社株は最大限活用したいところだと思います。

10%+配当再投資で12~13%のリターンがもらえる場合もあります。

強ニューの場合ほとんどこの自社株だけで数百万の資産形成に成功しています。

続いて財形貯蓄です。

「勤労者財産形成制度」の略で、住宅・年金など勤労者の財産形成を促進するために設けられた貯蓄を税制面から優遇する制度のことで、一般財形貯蓄を採用している会社は多いのではないでしょうか?

こちらも限度があるものの会社が一定の奨励金を支払ってくれることがあり、利回りが銀行預金よりもはるかに高い場合がほとんどです。

欠点があるとすればいくら貯まっているか管理がしづらいのと、すぐに引き出せないということです。

ですが、絶対にやるべき。資金管理が苦手な人はほっとけ投資をするなら財形が一番だと行っても過言ではないくらい安定感と利回りが大きいです。

またこれらを管理している部門と気軽に情報を交換できるように人材交流をしておくことをオススメします。

強ニューの場合たまたま仲の良い同期が総務と経理にいたので、最近になってよく話を聞くようになりました。。

そうすると従業員が知り得ない財テクの話を本当によく教えてくれます。

保養所とか、会社とつながりのある得意先の売込み情報で車を安く買える方法とか車検を数万浮かす方法とか、、数え出したらきりがないですが。。

会社を通じて財テクをすることが生きがいの社員もいるくらい、知らないとできないことがたくさんあるのもフリーランスではなく、サラリーマンの強みと言えますよ!!

もし持ち株も財形もない!という会社で働かれてる方は、絶対に積立NISAをやりましょう!ドルコスト最強説ありますので。。

スキ、コメント、フォロー頂けると励みになります。

最後までお読み頂きありがとうございます。

この記事が気に入ったらサポートをしてみませんか?