中小企業の管理会計実務②:直接原価計算を活用したキャッシュ・フロー管理

さっそく2回目。今回は企業経営の現場ではよく使われる直接原価計算のお話です。

公表される損益計算書では原価の変化がよくわからない

一般に公表される損益計算書では、大量生産品を作るような製造業では総合原価計算を用います。

総合原価計算の特徴は、費用を材料費、労務費、経費と費目別に集計し、製品に関連づけられる直接費とそうではないけれども製造には関係する間接費に区分します。そして、間接費は他の製品製造にも活用されているので、何かしらの方法で配賦をおこない、直接費と合算します。

この配賦が厄介なのですね。

例えばAとBという製品があって、Aを1万個、Bを10個製造しているとしましょう。固定費が10,010円だとしましょう。この時に配賦基準を製造個数にすると、Aが1万円、Bは10円になるので直感的にも理解できます。

しかし、製造時間がAに20時間、Bに5時間かかるとすると、1時間あたり400.4円が配賦されますから、Aが8,008円、Bが2,002円となってしまいます。

配賦する人が適切だと思う基準で分ける(実際は似たものを使います)ので、恣意性が生じてしまう可能性があります。つまり、歪んでしまうんですね。

が、原価計算基準を読むと、明確には書いていませんが、公表する財務諸表の原価算定にはこの原価計算を使うことが求められています。

経営上の意思決定には直接原価計算が便利

そこで直接原価計算が便利なわけです。

直接原価計算は費用をその変化の様態で区別します。売上の増加とともに同様に増加する費用を変動費、売上の増加に関わらず固定的に発生する費用を固定費と言います。

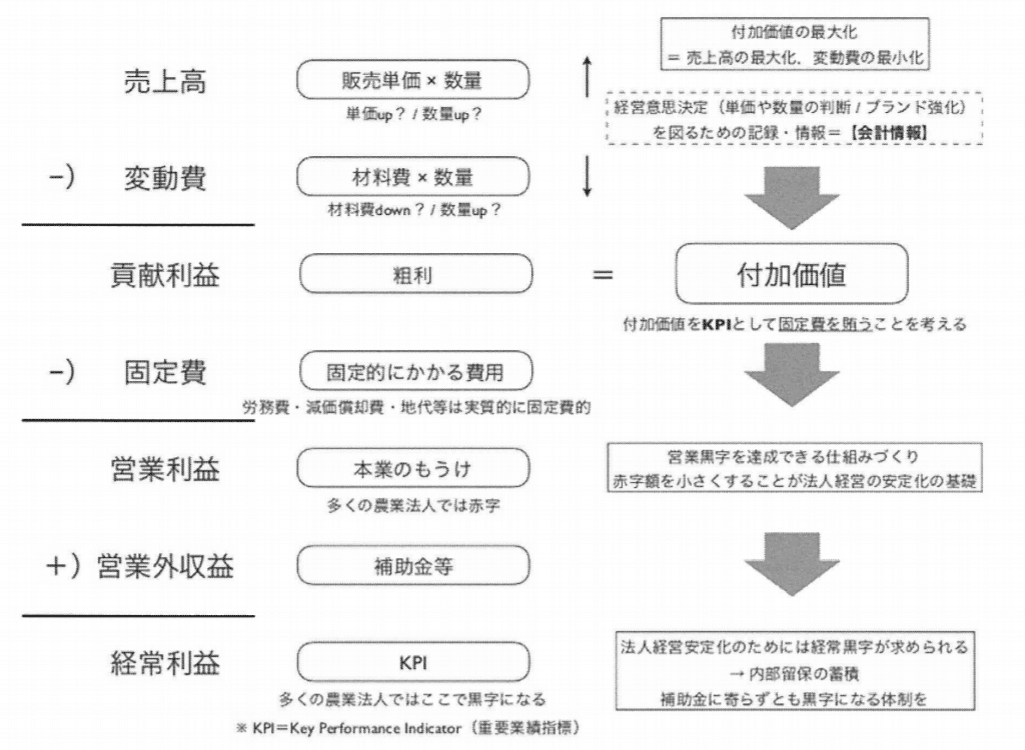

直接原価計算の計算構造は次のとおりですね。

これは農業法人のおける直接原価計算について書いた論文から引用していますが、多くの企業でもほとんど同じなのでこれをもとに議論していきましょう。

直接原価計算は売上高から変動費を差し引き貢献利益を求め、さらに固定費を引くことで営業利益を算出するというプロセスを踏みます。

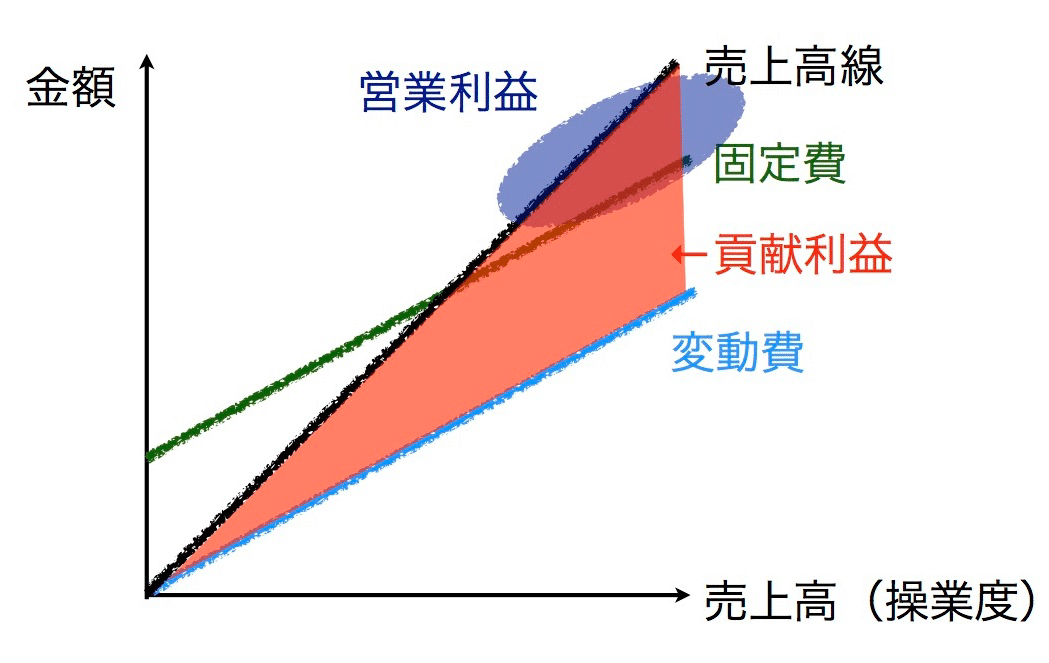

また、直接原価計算が便利な点は費用の変化の様態に着目しますので、下記のようなグラフを書くと、どれだけ売れば利益が出るようになるのかを可視化することができるようになります。

このとき、売上高と変動費は原点0を起点に伸びていきますが、横軸を販売個数にすると、傾きが単価になります。そしてこの傾きの差、@売価と@変動費の差が1つあたりの貢献利益として表現されます。

上でも示したように、貢献利益は売上高と変動費合計の差ですが、貢献利益=@貢献利益×販売個数として計算できるので、貢献利益が固定費を超えれば(営業)利益が生まれます。そして、1つあたりの貢献利益と販売個数、そして固定費が分かれば目標を設定することできます。

ですから、鍵となるのは①その製品にかかる変動費(実務では材料費と外注加工費だけで考えることが多いようですね)、②需要量=販売可能な個数あるいは生産量=製造可能な個数、③固定費(実務では労務費や給料、諸々の経費だと考えることが多いようですね)の3つ。

この3つさえ分かれば経営計画が作れてしまうのですね。

ここで経営計画と書くと仰々しいですが、実際はどんな人も頭の中で計算してますよね。

例えば1つあたりの材料費が100円のお好み焼きがあって、家賃などの経費が10万円、給料が20万円必要だとしましょう。このとき、いくらで売れば良いのでしょうか?

売価500円なら1つあたりの貢献利益が400円、同600円なら同500円、同900円なら同800円と、売価を高くすれば貢献利益は大きくなります。だから少ない販売個数で固定費を回収できます。

しかし、売価が高ければお客が来ないということも考えられるので、実際には適当なところで落ち着くわけですね。

例えば、600円で500円の貢献利益が出るように設定すると、固定費を回収するのに必要な販売個数は、30万円÷500円で600個と計算できます。30日営業すると1日20個、1日8時間営業とすると1時間あたり2.5個売れば良いことになります。

こうして直接原価計算を活用すると容易に目標が立てられる。しかも、これは経営者の直感的な経営に対する見方を反映してますね。計算もそんなに難しい話ではありません。なので、経営の現場では直接原価計算が用いられていますし、どんぶり勘定も実はこのように計算されていますよね。

ちなみに、先程の費目別におこなう原価計算と直接原価計算とでは、会計が発生主義という考え方を取っていることによって、在庫が残る場合には期末の利益の計算結果が変わるという問題がありますが、これについてはまた機会を改めてお話しましょう。

直接原価計算をアレンジメントして受発注管理に使う

さて、こうした直接原価計算の構造を使って社内の目標共有や製品の受発注管理に用いている中小企業があります。

この中小企業は長年金型製造を行っています。金型製造は一般的に受注生産が多いので、前回の事例同様に売価は通常受注時点で決まります。製品仕様も決まるので、材料費も概ね決まりますし、外注が必要であれば外注加工費もだいたい決まります。だから、実は貢献利益も決まりますよね。

こうした構造をキャッシュフロー管理に応用した中小企業があります。

下の図を見てください。

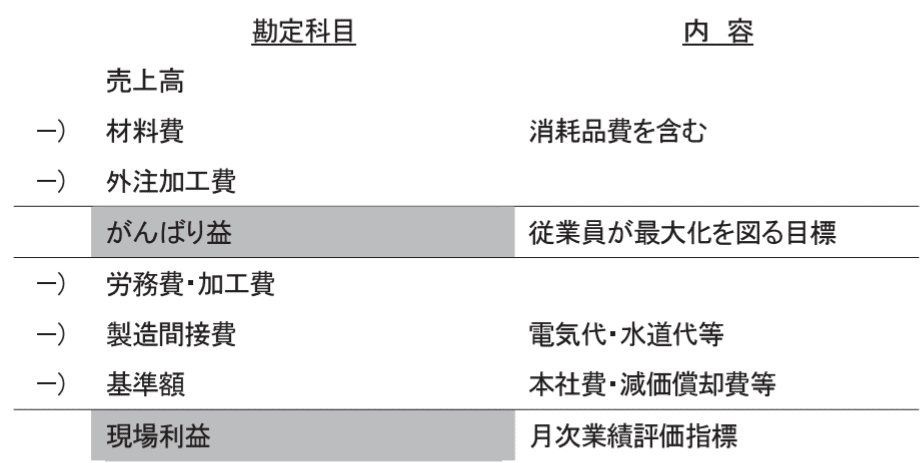

これはその中小企業の管理会計システムです。ここでは貢献利益をがんばり益、営業利益を現場利益という独特な言い方をしてますが、言い方を変えているのには理由があるんですね。

まず、がんばり益は売上高と変動費の差で計算しますが、これを最大化するには受注金額をできるだけ高くすること、材料は製品品質をできるだけ落とさないものをできるだけ安く調達することで可能です。

また、現場利益は労務費、製造間接費を低減することによって最大化可能になるので、工場での作業効率化を行うことがポイントになります。

こう書くと、何が特徴なのと思う方も多いでしょうが、ここからが特徴なんですね。

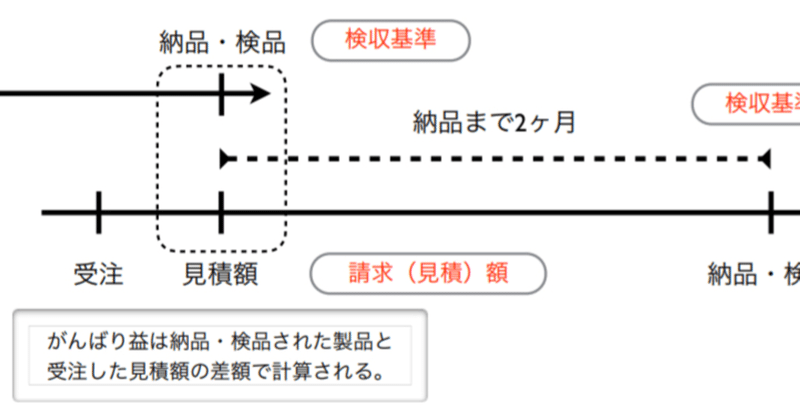

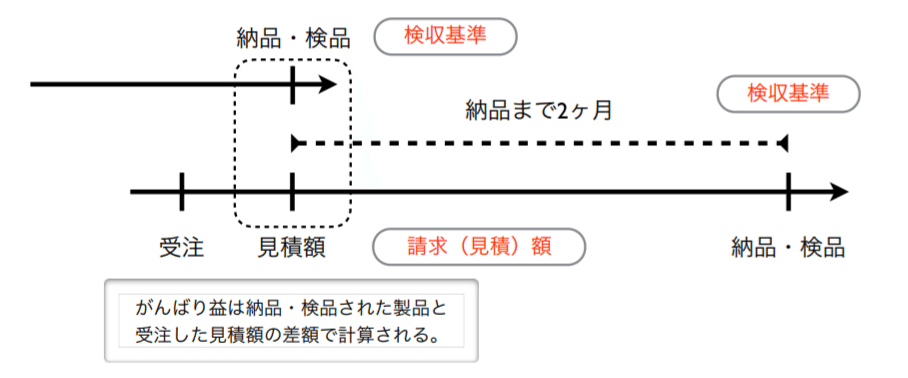

では下の図を見てください。

この図は当該企業の製品の流れと取引認識のタイミングについて説明したものです。

先にも述べたように、一般的な利益計算は発生主義という考え方を採ります。ある製品が販売されたという事実をもって、売上とその売上を獲得するのにかかった原価を計算し、利益を求めるという考え方です。

つまり、ここではそれを点線で示しています。営業利益は取引先の検収を終えた時点で認識する検収基準で、原価はその製品を作るのにそれまでにかかった費用を引くことで求めます。

ところが、この企業の場合は次のように考えて業績管理を行います。

がんばり益の計算は、実線で表している前の前に製造していて検収を終えた製品の売上と、これから受注して原価の見積を終えた原価(材料費)、あるいは同月内に発生した原価(材料費)の合計額の差額で計算します。

つまり、代金を受け取る金額と代金を支払う金額の差ががんばり益になります。また、これをもとに現場利益が算定されます。そして、このことは実はキャッシュフローを計算することをしていることがわかります。

この話を伺ったときに「なぜこんな計算を?」とお尋ねしたのですが、即答で「受発注管理のためです」と言われました。

そうですね。この図を見て明らかなように、実はがんばり益がプラスになるのは、売上=これから入ってくる金額またはすでに今月入金された金額が、原価(材料費)=すでに支払った金額またはこれから支払う金額を上回った時です。マイナスになった場合はこれから支払う金額が足りていない場合があるので、売上代金を回収するあるいはタイミングを見計らって支払日を決めるなどをすることになります。

このように、がんばり益は受注と発注がどのような状況かを判断するアラート(警告)になっていることがわかります。これが受発注管理だと仰る理由なのですね。

管理会計はプロレスだ

このように、管理会計実務では、学校や教科書で習う技法がそのまま用いられるのではなく、自社の経営状態や業種の特徴によって、独自のアレンジメントが可能です。

私が敬愛するある先生は「管理会計はプロセスだ!」と常々仰られますが、それは型がある空手のような財務会計ではなく、レスラーのバックグラウンドが違う競技でもリングの上では共通ルールで戦う、時にそのルールは変わっていくというようなことを意味しているんですね。

ま、これが管理会計嫌いを増やす原因かもしれないですね(笑)

いかがでしたか?

今日は少し長くなりましたが、ここまで。

次回は老舗食品製造業での原価計算を活用した管理会計システムのお話でも書いてみることにします。

この記事が気に入ったらサポートをしてみませんか?