研究は行きつ戻りつして進む

土曜日の学会報告を終えて、頭の中で研究の整理が付いてきた。

今さらながら、デザインとMCS(Management Control System)と中小企業を対象とした研究の3つの要素が繋がって、その関係性が少しだけ解像度が高くなって、何を明らかにすればいいのかが見えてきた(気がする)。

デザインとは「与えられた環境で目的を達成するために様々な制約下で利用可能な要素を組み合わせて,要求を満足する対象物の仕様を生み出すこと」(Ralph and Wand 2009)

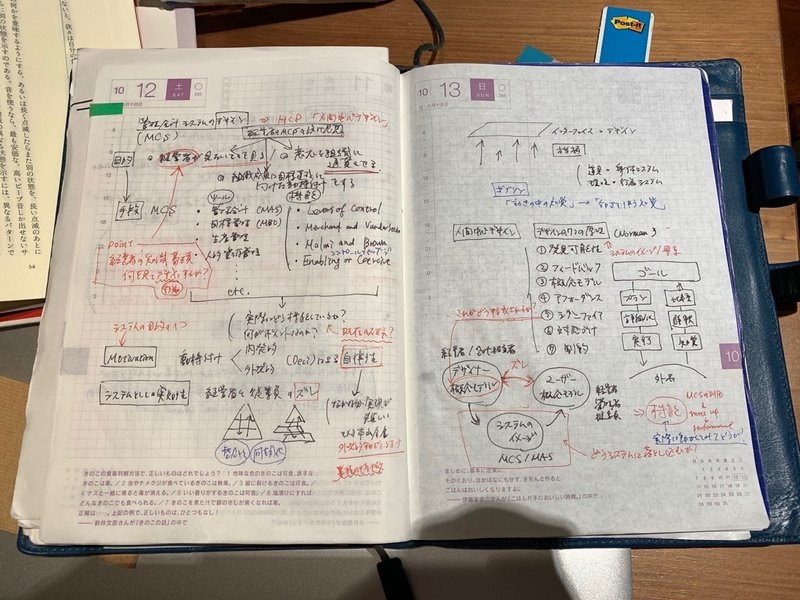

頭の中を少しだけ整理したメモ(主として左)

中小企業のMCSの特徴は、①経営者自身がMCSの設計者であり運用者であること、②(多くの場合所有と経営が一致しているから)自らが設定した経営目標達成のため=自分が見たいものを見えるようにする、③(大企業のMCSと同様に)「組織成員の合意と納得」を引き出す、目標達成のために組織成員の動機付けを行う、という3つだろうか。

近年,統合報告書に見られるように,株式公開企業は財務情報と非財務情報だけでなく,価値創造プロセスを論理的に説明することが求められるようになっている。それに対して,株式会社の形態を取りながら,その多くが特定の株主(経営者とその家族,親類)で構成される中小企業における会計情報は,税務会計以外では自らの経営状態を把握するために利用される。と同時に,給与・賞与がどれだけ払えるかを雇用している組織成員に対して十分に説明する,彼らの合意と納得=モチベーションを引き出すのに役立つ。

となったときに、経営者は何に留意してMCSをデザインするのか。それを明らかにすることが当座の目標ということで良さそうな気がする。

これまで数多くの企業を訪問し,さまざまな企業経営者の話を伺ってきたが,多くの場合において,①明確なビジョン・経営理念がある,②それを実現するための経営戦略を持っている(ロジック・ビジネスプロセスの構築),③戦略を形式化して具体的な経営計画に落とし込むことができる(言語化),④計画を貨幣的価値(会計数値)で表現することができる,という特徴があるように感じる。経営学で教える基本的なことだが,あらゆることがそうであるように基本をしっかりできないことが多い。

そこで提供される管理会計システムを中心としたMCSを経営者は,何を見て,どのようにして設計しているのかを明らかにする。MCSそのものがどのように機能しているのか,どのような要素によって構成されているのかではなくて,MCSを設計するための知識がどのように蓄積され,システムに反映されるのか。その上でシステムをどのように設計し,実際に動かすのか。この一連のプロセスを明らかにするためにデザインというキーワードを使おうとしている。

限定合理性の中でいかにデザインをして見たいものを見れるようにしているのかってことかしら。ここらへん、もう少し勉強必要。

何度も行きつ戻りつしながら、やっと絵が描けた気がする。これに基づいてまずはこれまでの論文をプロットして、それができれば序章が書けるかな。

というメモでした。

今日はゆっくり休日を過ごしました。あと大きな買い物をしました。金ください。本書いて講演たくさん読んでもらえるようにしなきゃ(笑)

この記事が気に入ったらサポートをしてみませんか?