中小企業の管理会計実務③:直接原価計算を活用した部門別限界利益管理

早いものでこのシリーズも3回目。中小企業の管理会計実務について簡単な解説が書ければと思い,これまで調査してきた事例の中から特徴的なものを取り上げて簡単に説明していきます。

今回は直接原価計算を用いた責任会計制度(会計数値に紐付けられた部門あるいは個人の責任範囲を定める約束事)について書いていきます。

なお,第1回(原価管理≒時間管理で十分),第2回(直接原価計算をアレンジ)はそれぞれ下のリンクをご覧ください

直接原価計算は職能別組織+階層型組織のマネジメントに最適

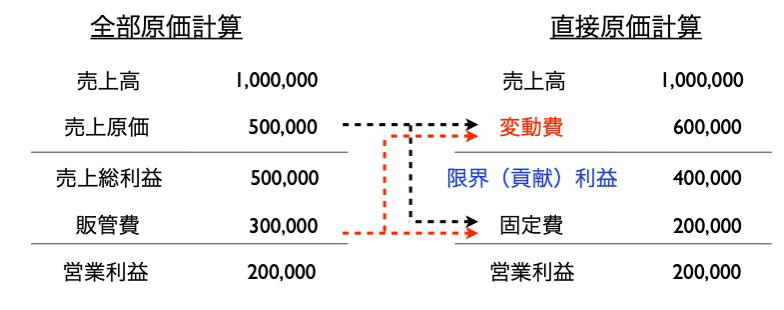

前回の投稿では直接原価計算(損益分岐点分析)について簡単な解説をしました。

つまり,直接原価計算は費用を変化の様態に着目して分類し,販売個数と連動して増加する費用を変動費,販売個数に関わらず一定額かかる費用を固定費と考えるということでした。そして,売上高と変動費の差額を貢献利益と呼ぶと。

改めて確認しますと,上の図で営業利益を生むためには,貢献利益>固定費であることがわかります。つまり,損益分岐点とは貢献利益=固定費である販売個数になります。

このとき,これをどうマネジメントに用いれば良いのでしょうか。今回はここを考えてみることにしましょう。

責任会計制度と直接原価計算

一般に,変動費は製造部門が責任を負うことになります。なぜなら最も単純化すれば材料費がそれに相当し、その消費をするのは製造部門だからですね。(もちろん本来は労務費もかかりますが、これを変動的に捉えるか、固定的に捉えるかは実務によって異なります。)当然売上は営業部門が負う責任ということになります。つまり,貢献利益の責任を負うのは営業部門と製造部門の双方を担う人物となります。大企業の場合であれば部門長(管理職)でしょうが,中小企業の場合は経営者が見ることになります。

加えて経営者は自社の経費や投資に伴う減価償却費等の管理を行いますので,固定費管理も行っています。つまり,営業利益を最大化するために,経営者は貢献利益を最大化しつつ,固定費を最小化することが目標となります。ですから、製造と営業のそれぞれの責任者に目標を与え、自らは貢献利益が最大になるように部門長への動機付けを図りながら、会社全体の固定費管理をすることになります。

部門を貢献利益で管理する

ところが,責任会計制度で起きうる最大の問題は,営業部門は収益を伸ばすことだけに専念し,製造や仕入など費用責任を負うところはできるだけ費用を小さくしようとします。つまり,それぞれの部門が目標を達成しようと利己的になってしまう可能性が出てきます。

そこで,企業の中にはそれぞれの部門を利益で管理しようとするところがあります。どのように管理するのでしょうか?

事業部制組織のように,それぞれの製品で1つの事業部で仕入,製造,販売という一連のプロセスを持っているのだとすれば,収益責任,費用責任は現場に落とし込むことができますし,それぞれの製品の貢献利益あるいは限界利益(部門に関連付けられる直接固定費の管理まで責任を負わせる)によって管理することによって部門長(管理者)の責任を明確にできます。そして,経営者は貢献利益を下回るように固定費を管理することに専念することができます。

この方法は事業部制組織が作れるような大企業でなくても導入可能なのです。

それは,仕入から製造,製造から営業へと売り渡したことにしておいて,それぞれの利益の最大化を図るように仕向ければ良いのです。つまり,下の図のようにそれぞれの部門の貢献利益(限界利益)で管理することによって,やはり経営者は固定費管理に集中すれば良いということになります。その概念をまとめたものが下図になります。

この管理方法の効用はこればかりではありません。貢献利益でマネジメントするということは,売値と仕入値の差額を大きくするように仕向けるわけですから,売るときはできるだけ高く,仕入れるときはできるだけ安く仕入れたいというインセンティブが働きます。しかし,社内でそれをやるのは難しいので,実際には交渉することによって,それぞれにとってちょうどよい利益水準に落ち着くことになります。部門別の貢献利益管理を行うことによって,部門間のコミュニケーションを創発することが可能になります。

こうした管理の方法は,京セラでよく知られるアメーバ経営でも行われています。京セラの場合は採算という概念を使って付加価値を最大化するように仕向けられていますが,理屈は大きく変わりません。

部門別限界利益管理の効用

こうした管理会計実務もある中小企業で実際に行われています。そして,経営者曰く「会計による管理を通じて共通言語ができる」というようなことをおっしゃっておられます。

このように互いの利益(分け前)について話をしつつ,部門間の連携をより良くするというのは,直接原価計算の仕組みをよく理解されている証だと言えるでしょう。

初回の原価管理≒時間管理という話からするとかなり複雑なように聞こえますが,これも直接原価計算と責任会計制度が結びつくことによってできるマネジメントの仕組みです。売上や費用で管理するのは定石ですが,貢献利益という概念をうまく活用できるようになるとこうした管理も可能になるのだということを知っておくと,企業内部によりよい緊張感を保てるようになるかもしれませんね。

というわけで,今日はここまで。次回は飲食店の管理会計について考えてみることにしましょう。

この記事が気に入ったらサポートをしてみませんか?