「相場が悪くても積み立てなら勝てる」は嘘です

老後資金への危機感から投資がブームですが、やはり元本割れリスクは怖いもの。そんな初心者におすすめの投資方法として「投信の積み立て」があります。

積み立てとは、毎月末に1万円など定額ずつ買う方法です。投信には価格変動があるため、買うタイミングを間違えれば損をします。しかし一度に買わず、毎月定額ずつコツコツ買えば自然と「安いときは多く、高いときは少なく」買えます。平均すると何も考えなくても安めの価格で買え、損をしにくいというわけです。

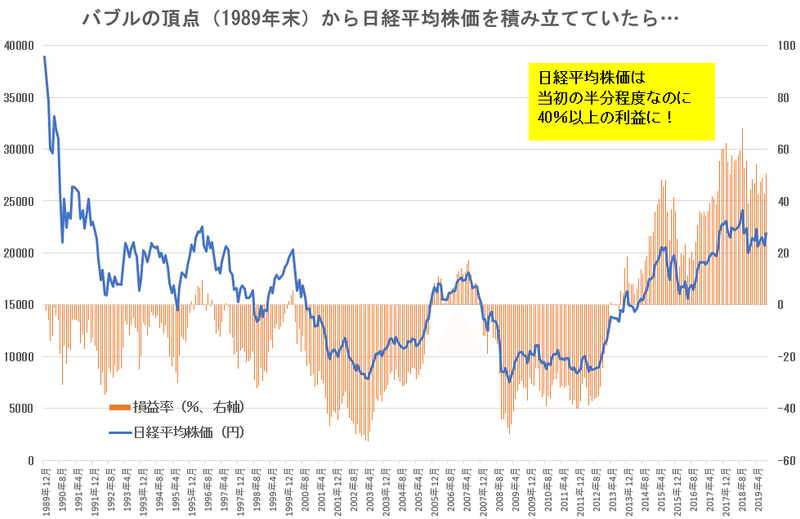

その絶大な効果を表すのが下のグラフ。バブルの天井である89年末という最悪のタイミングで積み立てを始めたとすると、日経平均株価は未だにスタート地点の半値程度と低迷。なのに、資産は入金した元本に対して4割以上も増えています。ここまで逆風が吹き続けた相場環境でも大きな利益が出たのです。

めちゃくちゃすごい投資方法だと理解できましたか?

……今、深く納得した方、ちょっと騙されていますので注意してください。

バブル後の相場は積み立てにとって超ラッキー

先ほどのグラフは、確かに実際の相場を元にした正しいグラフです。90年頭から約30年間、日経平均株価への積み立て投資を続けた人は、日経平均は当初より下げたまま戻っていないのに、大きな利益が出ています。

では、何が「騙されている」のか?

それは、「ここまで逆風が吹き続けた相場環境でも」という部分です。89年末~現在までの期間は、積み立て投資にとって「逆風」ではありませんでした。実は、むしろ理想的に近いレベルで「ラッキーな展開」だったといえるでしょう。

なぜか? 理由はこんな感じです。

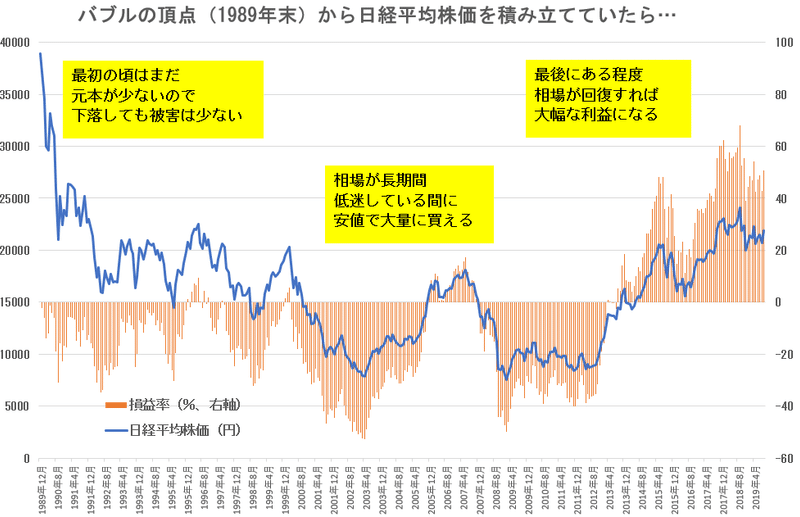

バブルの天井で投資を始めたといっても、積み立て投資の初期は、まだ元本は非常に少なく、そこから大きく値下がりしても大したダメージはありません。そして長らく相場が低迷すれば、その間に安値で大量に買うことができ、その後ある程度相場が戻れば、たとえそれが当初の「バブル期最高値」に及ばなかったとしても、大きな利益になります。

「積み立てを始めた初期に相場が大幅に下落し、その後低迷」というのは、非常に喜ばしい状況なのです。そのまま永遠に相場が上昇しないという超レアな未来にならない限り、長期的に利益が出る可能性は非常に高いのですから。

「最初に下がって、最後の最後に上がる」のは、積み立て投資家のためにお膳立てされたような、理想的な相場展開だったわけです。

「最初に上がって、最後の最後に下がる」は最悪

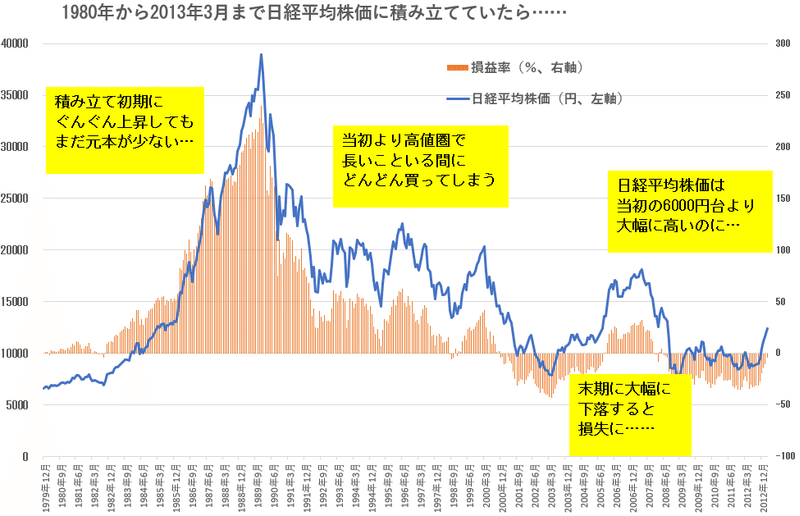

これと正反対の状況も生じます。例えば下は、1979年末から約30年間、日経平均株価に積み立てを続けた場合のシミュレーションです。

なんと、スタート地点と比べて約30年後の日経平均株価は1.5~2倍前後に値上がりしているのに、積み立て投資では逆に損が出ています。

なぜかといえば、積み立てを始めた初期に相場が良すぎたからです。日経平均株価は当初の10年間で6倍以上まで急上昇。その後急落しますが、それでも1万5000円~2万円程度で長く推移。しかし終盤には大きく下落しました。

初期の大幅上昇は、まだ積み立てを始めたばかりで元本が少ない投資家にとっては大したメリットがありません。そしてその後の相場が高値圏で推移したため、長期間に渡りコツコツと高値で買い続けたぶんが、終盤の下落でダメージを食らったというわけです。

この通り、積み立て開始から日が浅い投資家にとって、相場上昇は全く嬉しくない状況です。初期に大幅に上昇した後、終盤に下落するのは最悪のシチュエーションです。ある程度元本がたまるまで、積み立て投資家は「まだ上がるな、まだ上がるな!」と祈り続ける必要がありそうです。

長いこと高値圏で相場が推移したら警戒せよ!

この通り積み立て投資は「どんな相場でも長期では勝てる」投資法などでは決してありません。最初に一括で投資する場合と比べて得意不得意が異なるだけで、トータルで損してしまう可能性は十分にあります。

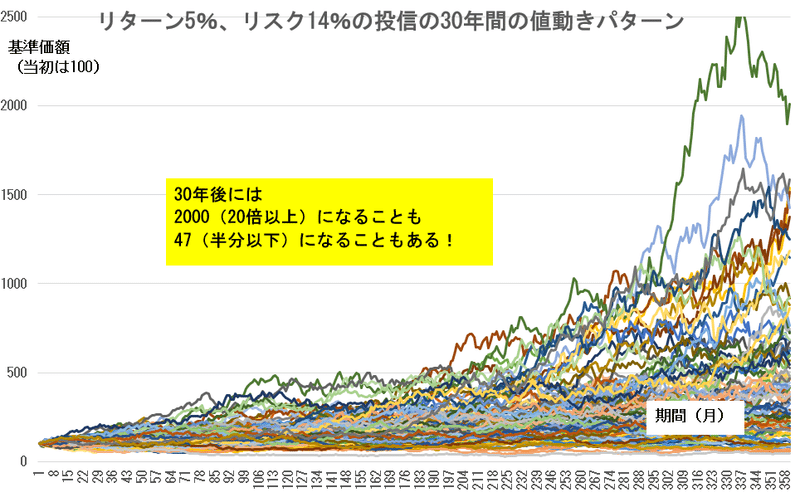

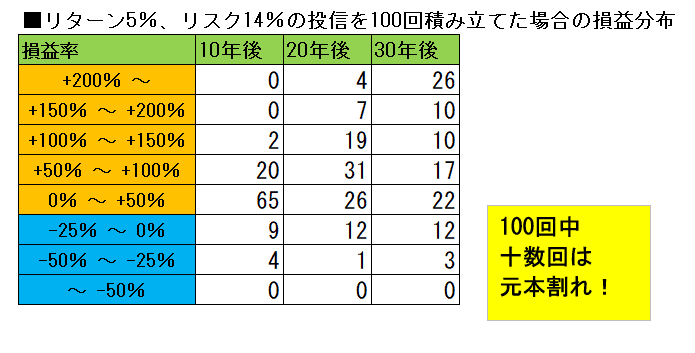

参考までに、積み立て投資と、一括で投資する場合で、どれだけ勝てる確率や損益の幅が違うのかのシミュレーションを、前回同様100回行ってみました。今回は「リターン5%、リスク14%」で行いました。(リターンやリスクについては前回記事で解説しています)

まずこれが、リターン5%の投信の30年間の値動き100パターンです。30年後に20倍になっていることもあれば、半分以下まで値下がりすることもあります。命運が分かれる度合いはリターン3%の時の比ではないですね。

この100回の値動きに対してそれぞれ、月1万円のつみたて投資を行った場合の利益率の分布がこちらになります。いやー、儲かるときはめちゃくちゃ儲かりますが、結構損するケースもありますね。10年、20年、30年、いずれの期間でも100回のうち十数回は元本割れです。

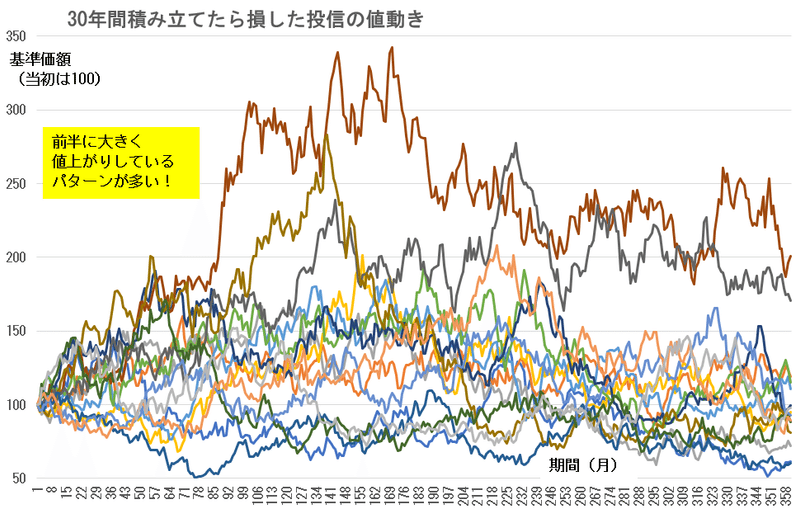

さてこのうち、30年後に損失が出た15回分だけ、基準価額の値動きを抜き出してみます。多くのパターンで、期間中に高値圏で推移していたタイミングがあり、その後下落したことで最終的な損失につながっていることがわかります。

長期投資での資産形成にやり直しは効きません。少しでも損する確率を減らすためには、「長期投資だから投資をしていることを忘れる」のではなく、高値圏での推移が長くなってきたと思ったら一度投資額を減らす、くらいの工夫は検討したほうがいい気がしてなりません。

長文お読みいただきありがとうございました。異論・反論お待ちしております。

【次号予告】

iDeCoに「3つの節税メリット」なんてありません

【次々号以降検討中テーマ(リクエストがあれば優先して書きます)】

・国際分散投資を今始めるのはちょっと怖い理由

・投資に「複利効果」は期待してないでください

・NISAのメリットって微妙だなーと思ってしまう問題

・「FXは投資とはいえない」論には賛成できません

・住宅ローンの変動金利はどれだけ危ないのか計算してみました

・貯蓄型保険は入る価値がないのか真剣に考えてみました

・株式投資ってそもそも何なのかゼロから説明してみます

・ロボアドバイザーは「最先端の資産運用」ではありません

前回の記事はこちらになります。

(物欲しげな目でじっとこちらを見ている)