FDV(完全希薄後時価総額)について紐解く:2つのマインドの物語

まったく新しいトークンの存在を知った人々がたいてい最初にするのは、CoinGeckoを立ち上げて価格と時価総額を調べることでしょう。トークンに関するいくつもの数値の中に、いつも見て見ぬふりをしている大きな数字があります。

それがFDV(完全希薄化後時価総額)です。

トレーダーは基本的に、高いFDVを持つ銘柄はもう価格上昇の余地が少なく、参入するには遅すぎたと判断します。しかし、この話はそれほど単純ではありません。

*この記事で紹介する内容はクリプトエコシステムのすべてのプロジェクトに一般的に適用できるものです。また、記事の最後では高FDV/低浮動トークンのナラティブを守るためのバーンを提案しています。バーン提案のみをご覧になりたい方は最後まで飛ばしてください。)

二つのマインドの話

古代ギリシアの哲学者プラトンは、魂を「理知」「欲望」「気概」の3つに分けたことで有名です。

つまり、魂のうちこれらの部分はそれぞれ

「理性的な思考」

「(食べ物や水など)基本的な欲求」

「勝利や名誉への情熱」

を担ってきたということです。

2500年後の今、私たちは「魂」を様々な目的のための「マインド」に、「勝利と名誉」を「お金と社会的地位、それと100,000,000%のAPY」に置き換えることができます。そうすることで、多くのクリプトトレーダーが内に抱えている精神的葛藤を紐解くことができます。

FDV(完全希薄後時価総額)は、時にクリプトトレーダーの理知的で気概に溢れた心と非常に微妙な形で相互作用するため、不思議な指標と言えます。

この記事では「FDV」という言葉にかけられたヴェールを外し、それがなぜ重要な数字なのか、またはなぜ重要ではないのか、そしてよくある誤解についても解説したいと思います。

合理的マインド

まずは「FDV」の合理的な説明から始めましょう。

完全希薄後時価総額、つまりFDVはトークンの市場価格に最大供給量をかけたものです。すなわち、FDVはプロトコルで発行が許可されているすべてのトークンが実際に発行され、現在と全く同じ価格で取引された場合の時価総額を表しています。

UXDのガバナンストークンであるUXPを例にとると、このトークンは本記事(英語版)執筆時点で約0.06ドルで取引されています。UXD Protocolによって発行される可能性のあるトークンは全部で100億なので、FDVは

(100億) ×(0.06ドル)=6億ドルとなります。

FDVを算出する上で必要な2つの数値については既に紹介しました。

プロトコルによって発行が許可されているトークン

現在と全く同じ価格で取引されているトークン

まず1つ目の「プロトコルによって発行が許可されているトークン」というコンセプトは、それ自体では有益な情報にはならないため、クリプトにおいて最も人を惑わす数字といってもいいかもしれません。

この記事で解説しているのは「FDV」であり、FDVはそれ自体が重要なものであるので、「プロトコルによって発行が許可されているトークン」についてはさらにコンテキストを必要とします。特にプロトコルのインフレーションスケジュールはFDVよりもはるかに重要です。その理由を、次の2つのプロトコルを例に考えてみましょう。

プロトコルAのFDVは3億ドルです。現在の時価総額は1000万ドル(トークンの3.3%が発行済み)で、プロトコルAは今後95日間で残りの95%のトークンを発行する予定です。トークン保有者は、循環供給の所有割合が20倍に希釈されることとなります。

プロトコルBは供給量に上限がありません。したがって、FDVは無限です。

しかしプロトコルBは、今後100年間年5%のインフレになるようにトークンを供給することを保証しています。トークン保有者は、初日から自分の所有権比率が時間とともにどれだけ希釈されるか把握できます。

上記の例では、FDVそのものではなく希薄化のペースが問題になっています。

また別の例では、トークンが発行される確率はFDVよりもはるかに重要であることを示しています。次の2つのプロトコルについて考えてみましょう。

プロトコルAはFDVが高く、最大供給可能量の20%がマーケットに循環しています。このプロトコルでは、今後4年間で最大供給可能量の80%を追加で発行する計画であるため、4年後には100%の確率でトークンが上限まで供給されます。

プロトコルBは、同じようにFDVが高く、循環供給量は20%です。残りの80%はDAOのトレジャリーにあり、既存のトークン保有者の承認によってのみ使用することができます。トークン保有者は正当な理由がない限り彼ら自身のトークンを希薄化することはないため、この事実だけでトレジャリー内のトークンが市場に放出される確率が大幅に減少します。

発行される確率の低いトークンは、発行される確率が100%のトークンよりも希薄化されにくいと考えることができます。その結果、2番目のケースのトークンは、1番目のケースのトークンよりも、FDVへの実際の貢献度が低くなるはずです。

さて、ここまでで分かった事はなんでしょうか?FDVはそれ単体ではトークン発行・希薄化の仕組みを理解するための重要な指標にはなりません。FDVの定義の1つである「プロトコルによって発行が許可されているトークン」の概念を理解するためには、むしろインフレ・排出スケジュールとその排出確率を理解することがとても重要であるということです。

また、「プロトコルによって発行が許可されているトークン」を、伝統金融の「授権株式」の概念と結びつけて理解することも価値があるでしょう。授権株式とは、企業が法的文書に従って発行を許可されている株式数のことです。

この「株式」を「トークン」に、「法的文書」を「スマートコントラクト」に置き換えると、「プロトコルによって発行が許可されているトークン」と同じものとして理解することができます。にもかかわらずFDVはクリプトに特有の概念であり、従来の株式市場では授権株式という概念のメリットはほとんどありません。

例えば、アップル株のFDVはいくらなのかを見てみましょう。Yahooファイナンスを確認すると、授権株式とFDVの記載がどこにもありません。表示されているのは発行済株式(浮動株)だけです。記事執筆時点でアップル株は161.62ドルで取引されており、発行済株式数は163億9000万株であるので、時価総額は2兆6900億ドルとなります。さらに調べると、アップルの「授権株式」は昨年120億株から504億株に増加し、アップルのFDVは8兆3000億ドルとなっています。アップルはやや高FDV・低浮動株「プロジェクト」のようですね。

なぜ市場はこの指標を気にしないのでしょうか?これには、上で述べた2つの事柄が関連しています。

アップルの経営陣(プロトコルの運営チーム)は授権株式の放出量といった「フォワードガイダンス(将来の見通し)」を(TwitterやMediumで)公開することで、インフレ・発行スケジュールにある程度の確実性を与えているからです。また、504億株が全て発行される可能性は実際には低く、必要になったときだけ発行されると市場は考えています。加えて、Appleの経営陣に対する信頼の仮定がこのフォワードガイダンスの信頼性を高めています。

では、2点目の「現在と全く同じ価格で取引されているトークン」を見ていきます。

今日の価格は何によって決まるのでしょうか?どの時点であっても、トークンの価格は需要と供給の単純なバランスで決定されます。定義上いま現在のトークン価格では、共有=需要=時価総額となるはずです。FDVは、需要と供給を一定の割合に保ったまま完璧にスケールアップできる、つまり発行されたトークンに今の時点の市場価格でそのトークンを購入する需要が存在するはずだという非常識な仮定を立てていることになります。

しかし、クリプトの世界では、数年後(多くのプロジェクトのトークンが最大供給可能量に達する時点)はおろか、1時間後の需給関係を合理的に予測できる人すら存在しません。にもかかわらずこれほど先のことまで予測できると思いこむのは、合理的とは言えません。クリプト市場のセンチメント、プロトコルの進歩、新製品の提供、競合他社などによって、需要は増減します。明日どうなるかを今日見通すことは不可能です。

しかし需給の観点でみると、FDVから得られる有用なものもあります。FDVは、価格を一定に保つために、最大供給可能量において最終的に必要な需要の下限値を示しています。トークンを新たに発行するたびに需要が減少すると予測される場合、最終的な時価総額は今日算出されるFDVを下回ることになります。したがって、需要が同時に増加すると考えられる場合にのみトークンを発行することが、プロトコルにとって合理的な選択となります。

以上のように、FDVはかなり不完全な指標であって伝統的な株式市場が関心を示さない不完全な指標に過ぎず、将来の需要を予測しようとするのは非合理的であるということを理性的なマインドは教えてくれます。だからといって、FDVは全く価値がないのでしょうか?

そうとも言い切れません。

精神的マインド

ケインズは『雇用・利子および貨幣の一般理論』を著し、現代のマクロ経済学の基礎を築いた、20世紀最大の経済学者の1人です。その第12章で、ケインズは株式市場価格の心理的な要素を説明するために、あるアナロジー(類推)を用いています。

ある新聞が「美人投票」を開催し、100人の写真を掲載して最も美しい人ベスト6を選ぶよう求めたとします。答えはすべて集計され、上位6人を正しく選んだ人には賞品が贈られます。

もし、あなたがこのようなコンテストの投票に参加するとしたら、まずあなたは最も美しいと思う人を6人選ぶと思うでしょう。しかし、よく考えてみると、あなたが美しいと思う人が、平均的な回答者にとっても美しい人であるとは限りません。そこで、平均的な回答者が最も美しいと感じるであろう6人を選ぶというのが、第二段階の思考プロセスです。

しかし、合理的な思考はさらに思考を続けます。ケインズはこう言いました。

「自分の判断で本当に一番きれいなものを選ぶのではなく、平均的な世論が純粋に一番きれいだと思うものを選ぶのでもありません。私たちは、平均的な意見が期待するものを予想することに知性を傾ける第三段階に達しているのです。そして第四、第五、そのさらに上の段階に達している人もいると思っています。」

つまりこれは実際のところ、ある人の予想について別の人々が考えたことをあなたが推測するというような、非常に入り組んだ構造を持つゲームになります。そしてこうした段階は、それぞれ投資のスタイルとして確立されています。ベンジャミン・グレアムに代表されるバリュー投資は、「自分の好きなものを選ぶ」という第一段階を実践しています。

カジュアルな株式投資家やトレンドを察知する能力のある人は、しばしば第二段階を実践しています。プロの株式トレーダーや(3,3)ゲーム理論にポンジノミクス、その他の不条理な仕組みは、第三段階に最も近いといえるでしょう。

これはFDVとどう関係があるのでしょうか?FDVは、人々が「平均的な人はFDVを最も重要な指標と考える」と信じれば信じるほど、より確固たる指標となります。もし誰もがFDVを有用かつ重要な指標だと信じていれば、その予言は自己成就し、その重要性は現実のものとなるのです。

今や、あるプロジェクトのFDVに関する発言に全く触れずにそのプロジェクトに言及することはほとんど不可能なのではないかとすら考えています。そのためFDVは、個人的な意見に関係なく、「その有用性については共通認識が形成されている」という共通認識があるために、重要性を帯びてきています。これが「FDVはネタ指標である vs FDVは極めて重要」という対立の主な原因であるように思います。この二者はその両方が真実である可能性があります。高いFDVは合理的マインドにとっては重要ではないかもしれませんが、精神的マインドにとって重要であれば、それは結局のところ重要であることになります。

心に留めておいてほしいのは、こうした「矛盾した」指標は伝統的金融の世界でも同様に存在するということです。ファンダメンタルズとしてのEV/EBITDAやPrice Sale(株価売上高倍率)は合理的マインドの観点からは不条理なものですが、精神的マインドで考えると非常に重要な指標となります。

FDVが精神的マインドに及ぼすもう一つの主要な効果は、強いアンカー効果です。ほとんどの人はこの考え方に慣れていますが、それでもやはりこの影響からは逃れられません。

一旦ある数字、あるいは一連の参照番号に心が慣れると、たとえ比較対象の間にそれほど関連性がなかったとしても、関連する数字はその数字の文脈で理解されるようになります。例えば2つのプロトコルが同じFDVを持っていたとすると、その2つはユーザーやトレーダーの心の中で、先に挙げた合理的な要素に関係なく、同等のものであるように認識されてしまいます。

これは当然のことであり、それを防ぐには超人的な訓練が必要です。また、先ほどの議論に戻ると、もし誰もが「人々は皆アンカリングを経験している」と信じているならば、取引の判断においてアンカリングの効果がより強く作用することになります。

信頼と柔軟性

合理的マインドと精神的マインドの交差点でFDVに関して形成されているもう一つの暗黙の了解は「信頼」です。人々が高いFDV・低い循環供給を好まない理由の1つは、分散型、トラストレスという呪文でできた世界で、信頼を仮定として導入しているためです。

先ほどの2つ目のポイントとしてトークン発行の確率について触れましたが、この確率はDAO・チームの信頼に正比例します。アップル株の場合、株式市場はアップル経営陣の誠実なコミュニケーションに高い信頼を寄せており、発行のテールイベントをゼロに抑えることができます。

DeFiプロトコルが10人の匿名メンバーで運営されている場合、前提としての信頼は当然それよりずっと低くなります。匿名の人たちやDAOがどんなにコミュニケーション能力が高く、信頼できると思われても、そこには信頼という前提が欠けており、当然ですがクリプトのベテランたちは不安になってしまいます。

しかし、トークンを評価する上ではもう一つの側面があります。それは「柔軟性」です。柔軟性や自主性は、信頼という前提を導入することと同義です。人々を不安にさせるのは「チーム・DAOが新たに発行されるトークンで好きなことができる」という事実ですが、そもそもこの設定は「チームやDAOが新たに発行されるトークンで好きなことができる」、つまり新しい機会、新しい市場状況、トークンの新しい生産的な使い方に適応する柔軟性がある、というメリットを企図したものである場合が多いのです。

ある意味、FDV / 循環供給の比率はチーム・DAOの「手錠のきつさの度合い」を表しています。この比率が1であれば、信頼の前提がないだけではなく、柔軟性もないことになります。この比率が大きければ、信頼という前提が必要になる一方、柔軟性は非常に高くなります。正しい答えは、おそらくその中間です。

結論

ここまでの話をまとめると、FDVは気まぐれな動物のようなものだと言えるでしょう。合理的な理論では、FDVはそれほど重要ではないということになりますが、その重要性に対する精神的な議論も意味あるものであることに変わりはありません。

特にSolanaエコシステムは、現在高FDV・低循環供給プロジェクトの問題に取り組んでおり、プロジェクトは今後、トークノミクスについて対話的な態度をとる必要があります。

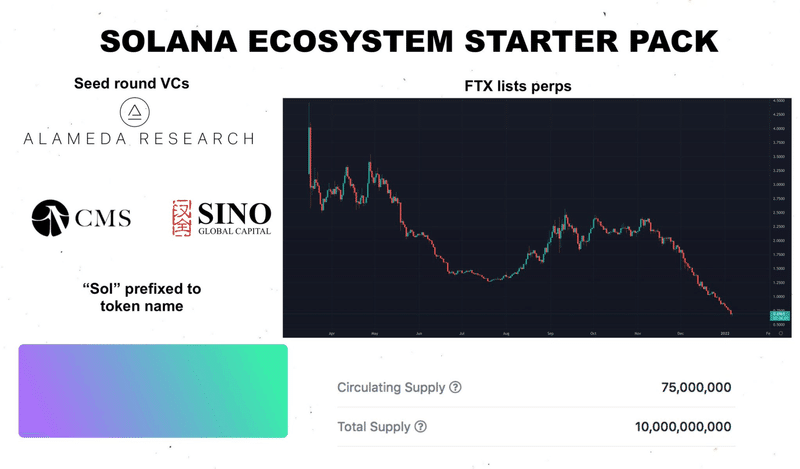

下の画像を一度は見たことあるかもしれません。

特定のVCがシードラウンドに参加している、名前に「Sol」がつく、特徴的なグラデーションのイメージカラー、FDVに対して極めて少ない循環供給量など。

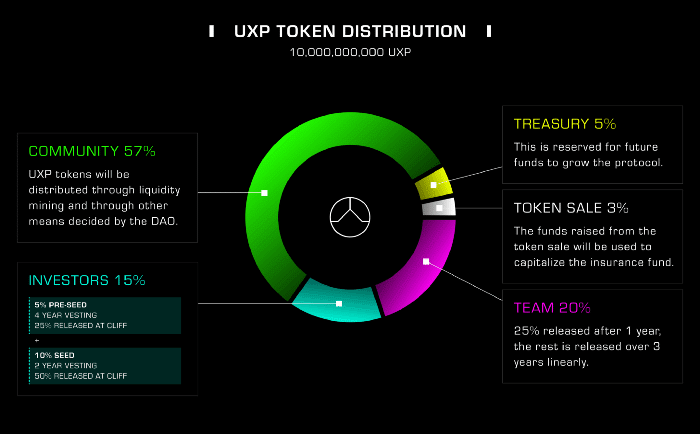

FDVの定義の最初の要素である「プロトコルによって発行が許されるトークン」と「信頼と柔軟性」の議論に戻りますが、UXDは、高FDV/低循環供給の影響を是正するために、プロジェクトは手錠をきつく締めて、拘束力のあるインフレスケジュールを提供する / トークンバーンを行う必要があると考えています。

UXDのバーンに関する提案

私たちはUXPガバナンストークンのバーンの導入が、暗黙のうちに形成されてしまう信頼の仮定を抑えつつ長期的に持続可能な所有権構造を構築するためのベストな方法になると考えています。また、バーンが持つ意味やプロトコルの所有権構造に及ぼす影響などについて完全な透明性を確保したいとも思っています。そうした思いを踏まえ、今後数ヶ月のある時点で実行予定のバーンについて以下のように提案します。

提案

UXPの最大供給量の30%、30億UXPをバーンする

バーンするUXPトークンは、現時点で最大供給量の57%(57億UXP)を保有する「コミュニティファンド」から拠出される

UXPガバナンストークンを保有する機関投資家(Multicoin Capitalなど)はこの種の提案には投票しないよう依頼される

UXD Protocolのコアチームはこの種の提案に投票しない

ステークされているUXPも投票権を持つ(詳細は以下)

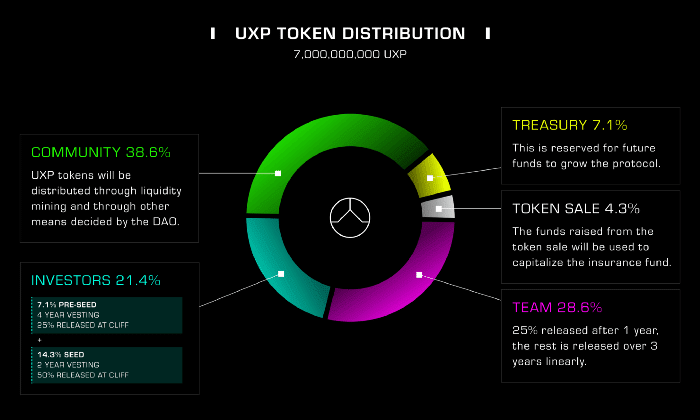

このバーンにより、一般の保有者・コアチーム・投資家・プロトコル予算・トークンセール・ステーキング報酬などを含むすべてのUXP保有者のプロトコル所有権の保有率は最大で43%上昇します。

UXPトークンの配分は以下のように変化します:

先述の通り、この提案にはコミュニティのみが投票する(コアチームや投資家は投票から除外される)ため、バーンはコミュニティがメリット(持続可能なトークンモデル)がデメリット(コアチームや投資家を含む全てのUXP保有者の数字上の保有率シェアが増加する)を上回ると判断した場合にのみ承認されることになります。

こうしたバーンの提案は多くの場合否決されます。投資家やコアチームを説得して後から法的契約を結び直すことはほとんど不可能に近く、バーンのデメリットが目立つからです。コミュニティがバーンを選ばなかった場合には、UXD Protocolは改めて、トークン発行を「引き締める」ための制限インフレーションスケジュールを発表します。

ここまでお読みいただきありがとうございました。以下のリンク先のサイトでは、UXD Protocolに関するより詳細な情報を掲載しております。

公式ウェブサイト:http://uxd.fi/

Twitterアカウント:https://twitter.com/UXDProtocol_JPN

Discordサーバー:https://discord.com/invite/BHfpYmjsBM

<注意喚起>この記事は情報提供を目的としており、いかなる行動を推奨するものでもありません。何らかの投資判断を行う際には十分な調査を行ったり、財務アドバイザーに相談したりした上で行動するようにしてください。また、記事の正確性には万全を期していますが、内容に何らかの瑕疵があった場合の責任を負うものではありません。

この記事が気に入ったらサポートをしてみませんか?