1:金融庁「人生100年時代を見据えた資産形成を促す報告書」 → 「老後の蓄え2000万必要」問題で国民の怒りが爆発! → そして具体的方法論

先日発端となった金融庁「資産寿命」報告書の問題は「初学者が投資家になるために外せない重要ニュース(2019年5月5日〜24日)」でも取り上げたのですが改めて記事にしてみたいと思います。

■そもそも「老後2000万円資産必要」の根拠は何?

年金受給額21万円 ー 支出26万円 = 赤字5万円

人生100年時代に、65歳から95〜100歳までの「30〜35年間」と考えると

赤字5万円 × 30〜35年 ≒ 約2000万円必要

この内、車や住宅は実物資産で価値が目減りする一方なので含まず、金融資産(現金、預金、有価証券(株式))で2000万円は用意しておきましょうというのが金融庁の報告書の要諦です。

もう少し詳しい数字はこの様になっていました

●支出 9,500万円 〜 1億1,000万円

・生活費

24.8万 × 12月 × 30年 =約9000万円

・住宅の修繕費、医療費、 車の買換え費等

500万円 〜 1,000万円

・介護費

0 〜 1,000万円

●収入

公的年金 (基礎+厚生年金) 8,000万円

(22.1万円)×12月×30年)

退職金・ 私的年金 1,000万円 〜 2,000万円

(2.7〜5.5万円×12月×30年)

●収入 ー 支出

収入 ー 支出 = 1,500万円 〜 3,000万円の赤字

(4.1〜8.3万円×12月×30年)

■2019年5月23日 金融庁「資産寿命」報告書発表

◉人生100年時代の蓄えは? 年代別心構え、国が指針案:朝日新聞デジタル https://www.asahi.com/articles/ASM5Q53LGM5QULFA026.html

◉金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/01.pdf

「資産寿命」をどう延ばすかについて金融庁がはじめての指針を発表しました。

資産寿命とは『「生命寿命」や「健康寿命」と関連して、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間』

だそうです。ほぼすべての世帯で赤字になっているという衝撃の結果が出ています。

「高齢社会における資産形成・管理」報告書の全文を読みました

要するに

・高齢夫婦無職世帯は毎月5万円の赤字だから資産が必要だよ

・その額は人によるけど夫婦で30年2000万は必要だよ。

・でもそれは公的年金が出て、退職金がちゃんと出る場合だよ

・でも、退職金は減ってるし、公的年金は期待しないでね

・だから各自「自助努力」で資産運用してね

ということが長々と書いてあります。身も蓋もない話です💦

いやいや、安●さんが2016年の6月に

「株価下落により、年金積立金に5兆円の損失が発生しており、年金額が減る」といった、選挙目当てのデマが流されています。しかし、年金額が減るなどということは、ありえません。このことを明確に申し上げたいと思います。

と言っていたではありませんか・・・

ちなみに舌の根の乾かぬうちに、2016年10月17日厚生労働省は年金制度改革法案に盛り込んだ新たな支給ルールを発表し現行から3%程度(月額約2000円)下がる事になりました。(野党試算では10年間で5.2%減ることになるそうです)

それが早くも「高齢社会における資産形成・管理」報告書で年金は

少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい

などといい出したではありませんか!(←誰もが知ってた)

もうお上がすでに年金には期待しないでねと宣言したようなものでしょう。

年金には期待できない、退職金も減るばかり、実質賃金も減るばかり、外国人労働者が入ってきて競争は激しくなるばかり、人工知能ロボットの登場で仕事も奪われる・・・不安ばかりが募ります。

しかし、諦めるしか方法はないのかと言うとそれは違うのです。これに対処する唯一と言ってもいい方法が「投資」だと思うのです。是非皆さんも自ら投資を行い、資産構築をしていきましょう。そのお手伝い(投資の原則の提供)をこれからさせていただきます。

「高齢社会における資産形成・管理」報告書の内容(データ)を簡単にまとめるとこうなります

●「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと

●人口動態からみる長寿化

平均寿命は 男性81.1歳 女子絵87.3歳

健康寿命は 男性約72歳、女性で約75歳

●老後は就労の困難化に伴う収入の減少や、介護費用がかかる

●高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円

・20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要

・特別な支出(例えば老人ホームなどの介護費用や

住宅リフォーム費用など)を含んでいない

●退職金を出す企業が減っている(2018年で約80%)

・退職金はピーク時より約3~4割程度減少してる

・平均で 1,700 万円~2,000 万程度

●雇用の流動化で退職金を出す企業は減る

●65 歳時点における金融資産の平均保有状況

夫婦世帯2,252 万円

単身男性1,552 万円

単身女性1,506 万円

●投資による資産形成の必要性を感じつつも、投資を行わない理由

「まとまった資金がない」

「投資に関する知識がない」

「どのように有価証券を購入したらよいのかわからない」

●少子高齢化により働く世代が中長期的に縮小していく以上、

年金の給付水準が今までと同等のものであると期待することは難しい

●公的年金だけでは満足な生活水準に届かない可能性がある

●老後の収入が足りないと思われるのであれば、各々の状況に応じて、

就労継続の模索、自らの支出の再点検・削減、そして保有する資産を

活用した資産形成・運用といった「自助」の充実を行っていく必要がある

●長寿化に伴い、資産寿命を延ばすことが必要

●早い時期からの資産形成の有効性を認識するべし

●金融リテラシーを高めよう

■2019年6月3日 金融庁の「人生100年時代を見据えた資産形成を促す報告書」で問題が再燃

金融庁の云いたいことを一言でまとめると、

人生100年時代担っている現代で、年金収入に頼った生活設計だと毎月約5万円の赤字が出るので、それから先、20年生きると1300万円、30年だと2000万円が不足するので、自分自身で資産運用してなんとかしてね

ということです。身も蓋もない(ー ー;)

そして各社の記事になりました

人生100年時代、年金頼み限界 金融庁、2千万円蓄え必要と試算

2019年6月3日

金融庁の金融審議会は3日、長寿化による「人生100年時代」に備え、計画的な資産形成を促す報告書をまとめた。年金だけでは老後の資金を賄えず、95歳まで生きるには夫婦で2千万円の蓄えが必要になると試算。現役期とリタイア前後、高齢期といった人生の段階別に資産運用、管理の心構えを説いた。少子高齢化で年金の給付額の維持が困難だと政府自ら認め、国民の自助努力を求めた形だ。ただ投資には元本割れリスクもあり、金融商品の慎重な選別が必要となる。

報告書は、男性が65歳以上、女性が60歳以上の夫婦の場合、年金収入だけでは月に5万円の赤字になるとした。

日本経済新聞 人生100年時代、2000万円が不足 金融庁が報告書

https://www.nikkei.com/article/DGXMZO45636720T00C19A6EE8000/

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

MSN 金融庁、3世代での資産形成を促す 人生100年見据え報告書を取りまとめ http://a.msn.com/00/ja-jp/AACl5wP

朝日新聞 「年金減る事実を」揺れた報告書 国民に「自助」勧めるhttps://www.asahi.com/articles/ASM635QK9M63ULFA01C.html

人生100年時代に向け、老後に必要な蓄え「資産寿命」の延ばし方の指針を、金融庁が3日まとめた。公的年金を老後の収入の柱とする一方で、若いころからの資産形成など「自助」を勧める内容。議論の過程では、年金という「公助」の限界を十分説明しない政府の姿勢に疑問も出た。

■それに対して麻生財務大臣発言(6月4日)で炎上

それに対して麻生さんがこのように発言

麻生財務大臣:「100まで生きる前提で退職金って計算してみたことあるか? 普通の人はないよ。そういったことを考えて、きちんとしたものを今のうちから考えておかないかんのですよ」

これはもはや国の事実上の「年金に期待しないでね」発言と変わりません。麻生さんの発言自体は客観的に間違っているわけではありません。

しかし、与党は(2004年から)ずっと「年金は100年安心」と言ってきたのであって、それを信じてきた国民は、この発言を聞いて裏切られたという気持ちになったでしょう。国民に対してどう考えているのでしょうか。国民から100年安心と言って年金基金を集めておいて「年金は期待しないでね、自助努力でなんとかしてね」では、残念ながら無責任としか言いようがありません。

■(追記)2019年6月7日

6/7 麻生氏、金融審報告の表現不適切 「老後2千万円」で

https://headlines.yahoo.co.jp/hl?a=20190607-00000103-kyodonews-pol

麻生太郎金融担当相は7日の閣議後の記者会見で、95歳まで生きるには夫婦で2千万円の蓄えが必要と試算した金融審議会の報告書について「老後を豊かにする額を示したものだ」と説明し、不足額を表す赤字という表現を使ったのは「不適切だった」と述べた。

報告書を巡っては、政府の「責任放棄」などと野党が追及姿勢を強めており、批判の沈静化を図ったとみられる。

■(追記)2019年6月10日

安倍首相は参院決算委で、老後に2000万円が必要とした金融庁の報告書について「不正確で誤解を与えるものだった」と述べた(時事通信)

安倍「100年安心は嘘ではない」

安倍「消えた年金は5000万件最後の1人まで調べてお支払いをしていくといった。あのそれは残念ながらお支払できてない。そのことについては申し訳ない」

麻生「冒頭の一部、目を通した。全体を読んでるわけでない」

※6月10日意向の政治家の発言は『4:金融庁「老後2000万円必要」問題の時系列』に記録しておきます

■65歳時点で「2000万」貯めるために「毎月」必要な積立額(運用なしの純粋貯蓄)

65歳時点で「2000万」貯めるために現実に積み立てていくとしたら毎月いくら必要なのでしょうか。実はこうなっています。

65歳時点で「2000万」貯めるために

「毎月」必要な積立額(運用なしの純粋貯蓄)

20歳 3万7000円

25歳 4万1700円

30歳 4万7700円

35歳 5万5600円

40歳 6万6700円

45歳 8万3400円

50歳 11万1200円

55歳 16万7000円

かなり難易度高すぎます。純粋な貯蓄だけでは相当な生活の抑制が求められてしまうのです。(そうならないための方法は後ほど説明します)

※ライフステージ発生費用を入れた場合の数値は『3:金融庁「老後の蓄え2000万必要」どころではなく、ライフステージ発生費用を入れるとなんと65歳時点で「3465万」必要』で説明しています

そして国民から怒りの声が爆発しました

■国民から怒りの声が爆発

国民の怒りももっともな話で、100年安心と言っていた年金が10年もたたずに、年金に頼るなと言う話になり、国が社会保障や年金を放棄するようなものです。怒って当然の話しなのです。

国民の怒りの声はこちら

日本の世帯の31%が貯蓄ゼロだってこと、麻生太郎は知らないんだろうか。どうやって2000万の「資産形成」とやらをするんだよ。誰もがあんたみたいに親がリッチなわけじゃねえんだよ。ちなみに貯蓄ゼロ世帯は87年には3%だった。この30年で激増してるんだよ。お前らがやった政治のせいじゃねえか。 https://t.co/nNTKRorndG

— 想田和弘 (@KazuhiroSoda) June 4, 2019

しかしまあ、年金足りなくなるから2000万くらい貯めとけよって偉そうに言い放っちゃう奴が財務大臣兼副首相やってる政権の支持率が6割近いってんだから、つくづくオメデタイ国だよ。どうにもならないよね。

— 想田和弘 (@KazuhiroSoda) June 5, 2019

単純に考えてさ、何十年も年金払ってきた国民に「もう年金なんてアテにしてないで各自で2000万準備しときな」って言っちゃう政府って怖くない??

— ココナッツ (@Sk49Summerdream) June 4, 2019

40歳で貯金ゼロの人が65歳までに2000万貯めるには、毎月6万以上、貯蓄に回さないといけない。凄い消費抑制効果あったんじゃないかね、あのメッセージは。

— kentarotakahashi (@kentarotakahash) June 4, 2019

「今からあなた達にはデスゲームに参加して頂きます」

— プリンアラモード (@Purin_a_La_Mode) June 4, 2019

「住民税、保険、年金、所得税、自動車税、生活費を手取り20万やりくりして65歳までに2000万貯めて下さい」

「貯められなければゲームオーバーです」

年金破綻は確実て事か

— みゆき (@m1238s) June 4, 2019

金融庁は無職の年金生活夫婦の場合

毎月の赤字額は約5万

蓄えを切り崩しながら30年生活すると

約2000万が必要

年金だけに頼らないよーに各人

積立資産運用で資産寿命を伸ばす努力を推奨

最低賃金千円すらいかない現状で

自己責任で頑張れ、と?

ならば、詐欺年金を即刻やめろ! pic.twitter.com/S7ZraiQVhS

年金を払うことによって2000万の蓄えが必要になってるやん。。。 pic.twitter.com/3awNvCIhgQ

— BUZZtube (@kuj1rakun) June 3, 2019

老後までに2000万の貯蓄がないと

— アカキン@まったり投資生活 (@akakin1981) June 4, 2019

生きていけないそうだ

老後30年生きたとして

年金で足りない生活費が

毎月5万円

国民年金だけの人ならもっと

悲惨だろう

税金が上がれば2000万では

済まない

不動産や金融投資からの安定した

家賃や配当収入の確保が

必要になる https://t.co/T9kXtftKrm

年金破綻させた連中から、なんで「2000万円は貯めとけよ」と上から目線で言われなくちゃいけないのか?

— fu-taro (@futaro08689983) June 4, 2019

本来なら、政権による謝罪の土下座が必要なくらいだ。

いや、

回収できる見込みのない株価操作につぎ込んだわけだから、

これはもう明らかに確信犯だよ。

謝罪なんかよりも「逮捕」が妥当だね。

6/5ぷいぷい

— 胡蝶蘭 (@3SC5vunUPhy5Env) June 7, 2019

年金だけでは足りない!?老後に2000万円必要…

河田アナ「コツコツ年金を払って来てるのに2000万足りんから、ちゃんと準備をしときやって、もっと皆んなが怒っていい話では?」

立岩氏「国が国民に資産運用しろとか、国が投資を呼びかけるという国はないですよ。責任回避の提言ですよ」 pic.twitter.com/I2L7C6tCIA

100年安心といい続けてきた国が「年金に頼らないでね」と直接言うのはご法度ですし、国民が怒るのも当然です。

ただ、金融庁の言ってる中身はさほど間違ってないのです。

そもそも国を当てにすること自体が間違ってませんか?

皆さん覚えていますか? 2007年に、年金データが5000万件もでたらめだったあの事件を。「消えた年金問題」「宙に浮いた年金記録」などと言われました。

私はあの事件を見た当時から、もう年金には頼れないなと感じました。そして自分自身でなんとかしなくてはいけないと思いました。

「退職金」「年金」こういったものは貰えればラッキーくらいに考えて、これを抜きにして65歳位までにいくら貯蓄できるかを考えないと、会社だっていつまで存続できるかわかりませんし、これからもっと大変な時代になると思います。

年金データ5000万件がでたらめだったような国を信頼している事自体が誤りなのです。国家に任せざるを得ないのは、防衛や警察力。

少なくとも資産形成自体は自分自身でなんとかしていかなければいけない時代へと突入しています。

ただしこれは金融庁の受け売りではありません。そもそもワーキンググループに入ってる人たちの中には、貯蓄から投資をさせることによって潤う人たちがいます。

彼らは、「NISA」「積み立てNISA」「iDeCo」といった金融商品を推薦します。しかしこの金融商品は辞めたほうがいいです。いろいろデメリットがあるのです(そのデメリットは強調されません)。彼らの飯のタネになるだけ。

私はこれらの人たちとは何ら利害関係もなく、別の観点から考えています。年金データ5000万件がでたらめだったようなそのような人たちに頼ることはもうできないといった発想です。

では具体的にどのような方法で行ったらいいのでしょうか。

■具体的方法論(複利の力を利用する)

この問題に対し、何ら解決方法がないのか?というと実はあります。

ポイントは「複利」です。

「複利」で考えないから「2000万なんて貯蓄できない」と思うんです。

確かに、複利を考えないと、毎月5万円積み立てて35年間でやっと2100万円です。毎月5万円を積み立てる事は低賃金化している現代ではかなり厳しいです。

しかも仮に35年後に2100万円を貯められたとしても、物価上昇してると思うので、日銀の物価上昇目標で行くと、実質的に半分くらいの購買力に減ってるかと思います。なので35年かけて2100万貯めても、その頃には現在の半分くらいの価値にしかなっていないということです。

では物価上昇はとりあえず置いといて、現在25歳位の方が35年後の60歳のときに2000万円の資産を貯めるにはどうすればよいでしょうか。

大事なのは、「複利」で考えることの重要性です

例えば、元本100万円、毎月2万円積み立てつつ、年間「5%」で運用できると35年後に約2200万円(元本は940万)貯蓄可能となります。

バークシャーの資料によると、S&P500指数は年間「9.7%」複利で増加してるので、毎月コツコツとS&P500指数に連動したインデックスに投資すればいいかと思います。

アメリカ経済全体に投資する方法なので、個別銘柄を選ぶ必要はありませんし、アメリカ経済全体が破綻でもしない限りは資金がなくなることもありません。(アメリカ経済全体が破綻するレベルだと日本経済も破綻してます。そういう事態では銀行に貯金しているものでさえ助からないでしょう)

金融庁が自助努力の投資のすすめみたいに言ってますが、その中で「積み立てNISA」とか「iDeCo」とか推薦してますよね。あれは辞めましょう。利点がないです。「iDeCo」なんて60歳まで資金が拘束されるでしょう。最悪です。

よくある毎月定期的に買い続ける「ドルコスト平均法」とかいうものは辞めたほうがいいです。あれは割高なときにも買い続けることになるのでパフォーマンスが高まりません。できるだけ「暴落した時」「20〜30%下がった時」のみ限定して買い続けましょう。パフォーマンスは一挙に高まります。

「暴落した時」「20〜30%下がった時」とは具体的にはこのようなときです

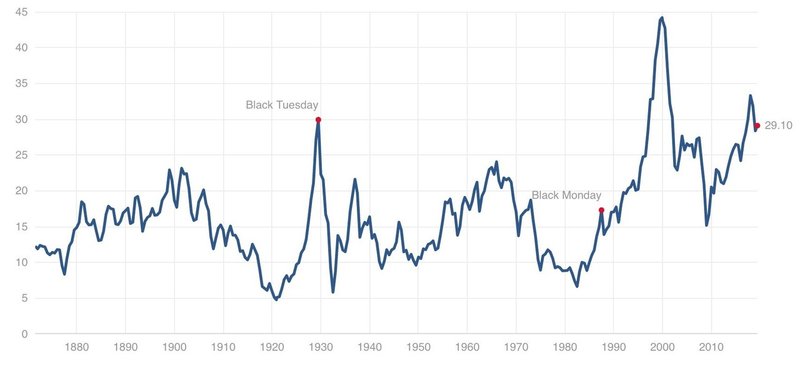

もっとテクニック的なことを言うと「バフェット指数(Buffett Indicator)」に着目し、「米国株式時価総額 ÷米国名目GDP」が125%を超えたら警戒を開始し、140%を超えたら要注意(現金化を増やす)とか

「Shiller PE Ratio」が30を超えたら現金化するとか防衛手段を講じることも手です。

投資の世界は「ドルコスト平均法」「NISAがいい」「iDeCoがいい」「非課税だ」などと、もっともらしく嘘情報が蔓延しているので(こういうものは高値でも買い続けることになるので)、注意深く勉強しないと簡単に騙されてしまいます。

S&P 500に連動するインデックスは具体的にはこれらでいいかと思います

S&P500インデックス

VOO バンガード・S&P 500 ETF

SPY SPDR S&P 500 ETF

IVV iシェアーズ・コア S&P 500 ETF

IJH iシェアーズ S&P 中型株 ETF

IJR iシェアーズ S&P 小型株 ETF

1547 上場米国株式S&P500

1557 SPDR S&P500 ETF

<ポイント>

◉2000万はただ貯めるだけでは厳しい

毎月5万円積立35年間でやっと2100万円

◉「複利」を利用すると実現可能

◉ただし、実際2000万貯めても35年後には

購買力は半分くらいになってる

◉「年金」や「退職金」はもらえない前提で設計しないと厳しい

◉国に頼るという発想がそもそも誤り

年金データ5000万件がめちゃくちゃだったことを思い出そう

◉バークシャーの資料によると、S&P500指数は年間「9.7%」複利で増加してるので指数連動のインデックス(信託報酬低いもの)などを、金融危機や、2〜30%押したところで買うようにしていく。それをずっと続けていくと、「9.7%」以上のパフォーマンスで増やすことも可能

◉国が進める金融商品は辞めておいたほうが無難(NISA、iDeCo等)

■続編

1:金融庁「人生100年時代を見据えた資産形成を促す報告書」 → 「老後の蓄え2000万必要」問題で国民の怒りが爆発! → そして具体的方法論 (本ページ)

2:「老後の蓄え2000万必要」問題 「毎月」「毎日」必要貯蓄額。 これだけは頭に入れておこう(簡易版)

3:金融庁「老後の蓄え2000万必要」どころではなく、ライフステージ発生費用を入れるとなんと65歳時点で「3465万」必要だった!

■ご参考まで

こちらも参考までにどうぞ

◉初学者が投資家になるために欠かせない「投資の原則100」

・投資の原則100(はじめに) 👈公開中

・投資の原則100(初歩編1) 👈公開中

・投資の原則100(初歩編2) 👈公開中

・投資の原則100(投資哲学・心理編1) 👈公開中

・投資の原則100(投資哲学・心理編2) 👈公開中

・投資の原則100(基本編1) 👈公開中

・投資の原則100(基本編2) 👈公開中

・投資の原則100(基本編3) 作成中

・投資の原則100(応用編1) 作成中

・投資の原則100(応用編2) 作成中

・投資の原則100(応用編3) 作成中

サポートいただけると ・嬉しい(^^) ・やる気でます! ・寄付額が増え子供たちが救われます ・世界が平和になります 貴方様の御利益 ・毎日貴方様の健康と幸せをお祈りします ・投資運気が10%増えます ・投資の女神が貴方に微笑みます よろしくお願いします ٩(ˊᗜˋ*)و