"サブスクリプション"とどう向き合うのか。モデルを理解するための指標解説

目次

1_前置:インターネットビジネスの特徴

2_前提:サブスクリプション型のSaaSとは

3_解説:ビジネスモデルの説明で使われる用語について

・Recurring Revenue

・LTVとCAC

・Churn Rate

4_まとめ&次のNoteはこんなこと書きます

1_前置:インターネットビジネスの特徴

個人利用のインターネットが普及した90年代から、インターネットを利用した事業が本格化した。たとえば最初期のインターネットを利用した事業の1つとして知られるAmazonが、1995年7月にサービスを開始している。2018年現在、それから少なくとも22年は経過しているのだが、この期間中作られたインターネットビジネス*に共通することがある。その利用するユーザーに、ユーザー登録をしてもらうことだ。

* ここでは、ユーザーが何らかの利用料を払うビジネスを想定している。

例えばECを例とすると、モノを購買しようと検討する人は、購買の都度全てのECサイトを検索して比較考慮するのではなく、まずは既に登録しているECサイト内から購入を検討するだろう。ユーザー登録にはある種の囲い込みの効果があり、ユーザーが登録時の初回だけではなく、その後も継続して収益をもたらしてくれることを前提に、インターネットビジネスはデザインされている。

この、インターネットビジネスの収益継続性について、サブスクリプション型のビジネスモデルの定着により、より注目されるようになっている。

このNoteでは、サブスクリプション型のビジネスモデルの解説と、それに伴い使われる用語(Recurring Revenue, LTV, CAC,Churn Rate)を解説をする。

2_前提:サブスクリプション型のSaaSとは

クラウドコンピューティングという言葉が普及し始めた2006年から徐々に、クラウド型の配信というソフトウェアの提供方法の選択肢が増えた。それに伴い、自社のソフトウェアをインターネット経由で提供する企業が現れた。

ソフトウェアの提供方法の変化に従い、顧客と企業との関係性も変化した。従前の、「ソフトウェアという製品を提供する」という小売業的な考え方から、「ソフトウェアを通したサービス・体験・生活の提供をおこなう」というサービス業的な考え方を取る企業が現れた。サービス業的な収益構造を採用しているソフトウェア(とそのビジネス)を、従前の売り切り型のパッケージと区別して、SaaS(Softwere as a Service)と呼ぶ。

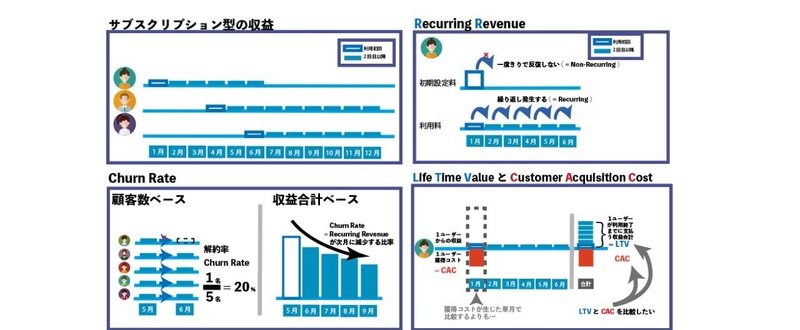

SaaSの契約形態の中で、契約期間の間毎月定額を払うことでソフトウェアを利用可能とするものを、雑誌などの購読(サブスクリプション)になぞらえて、"サブスクリプション"と呼ぶ。

例えば、Microsoftは、近年 「Office」シリーズのサブスクリプション化を進めており、ライセンス型のOffice 2016に加えてサブスクリプション型のOffice 365の2つを提供している。Office365を使うユーザーは、年次課金・月次課金のいずれかを選択し、契約期間中定期的に利用料を支払う。

購買を決めたユーザーから、ライセンス型では多額の料金を一括で徴収するのに対して、サブスクリプション型では長い期間を使ってもらうことで料金を回収する(下図)。

3_解説:ビジネスモデルの説明で使われる用語について

(1)Recurring Revenue:反復するかの性質で収益を分けて管理をする

継続反復して課金するサブスクリプション型のビジネスモデルを採用した企業にとって、企業が得る収益が、反復して( = Recurring )生じるものかそうでないかは注意すべき区分となる。

反復して生じる収益は、Recurring Revenue(経常収益)と呼ばれ、重要指標とされている。サブスクリプション型の契約により生じる定期的な収入はRecurring Revenueに含まれる。

多くのSaaSが月次課金で提供されていることから、Monthly Recurring Revenue(MRR,月次経常収益)は、事業の重要な評価指標の一つとして挙げられることが多い。

ユーザーから得る収益を、反復して生じる収益とするか一時的な収益とするかは、サービスを提供する企業の意思決定次第であり、従ってどこまで掘り下げて収益のデザインができるか企業の頭を悩ませる点となる。

ユーザーサポートを例に取ると、提供するSaaSの特徴から、①導入当初の設定時にユーザーが最もサポートを必要としているが ②設定後はユーザーサポートはあまり必要とされないと見込まれる場合、初期設定のサポートを求めたユーザーに対する対価は、スポット(=Non-Recurring)で課すことになるだろう。

利用期間中手厚いサポートを必要とするユーザーがいるSaaSの場合、それを受け付ける上級のプランを提供するならば、そのユーザーサポートに対する対価は継続反復して生じるもの(=Recurring Revenue)となる。

(2)LTVとCAC:収益はどのように評価すればよいのか。

自社が開発したソフトウェアをサブスクリプション型で提供すると決めた企業は、ユーザーがソフトウェアを利用開始する際に高額なライセンス料を払ってくれる機会を放棄したことと引き換えに、長期間継続利用してもらう機会を得たといえる。

開発したソフトウェアがユーザーに長期間使用してもらえるものならば、そのユーザーから得る収益の累積量は大きくなる。対して、契約後すぐに解約される場合は、ほとんどユーザーから収益を得ることができない。

ユーザーから得られた収益の多寡を判断するための1つの方法が、

「顧客が利用終了までに支払ってくれる収益合計(顧客生涯価値、LTV)」

「1人のユーザーを獲得する為に生じる営業・マーケティング費用(顧客獲得コスト、CAC)」の2つの指標の比較となる。

(貨幣の時間価値を度外視すれば)LTV が CACを上回るサービスならば、顧客獲得のために費やした営業・マーケティング費用を超過した収益を獲得する。この状況の場合、営業費・マーケティング費用を投下しユーザーを大量に獲得することで、ビジネス規模を拡大することができる。

対して、LTVよりCACが高いサービス(=営業・マーケ費が回収できていないサービス)については、仮に大量に営業費・マーケティング費をかけたとしても、その投下資金の回収は見込めない。

従ってこの場合、状況分析のうえ、機能改善やCSの強化によりLTVを改善するか、販売戦略を見直してCACを下げるか、その他の選択肢(例えば、販売形態をライセンス型に変える)のいずれかを迫られることになるだろう。

(3)Churn Rate:ユーザー満足度はどのように数値に現れるか

サブスクリプション型の契約の多くは、契約期間を終えたあとの自動更新条項を設けている。従って、ユーザーが自発的に解約を行わない限り、永続的に契約は続くことになる。ユーザーによるSaaSの"利用期間の長さ"を言い換えると、ユーザーによる利用開始から解約までの期間となる。

ユーザーによるサービスの解約(チャーン、Churn)は、サブスクリプション型の企業にとって、収益性を左右する大きなイベントとなる。解約されにくくなるほど反比例してユーザーの平均利用期間は長くなり、それに従いLTVも増加する。

ユーザーの解約行動を管理するための指標の一つが解約率(Churn Rate)だ。翌月まで、どの程度の割合の顧客が解約を申し込むかという顧客数ベースで解約率を捉える方法と、収益合計ベースで計算することで解約率を捉える方法がある。

Churn Rateが高い状態のSaaSは、底に穴の空いたバケツのようなもので、新たに顧客を獲得してもすぐに顧客に解約される状況にある。この状態にあるSaaSは、まずChurn Rateの改善に経営資源を向けるべきとなる。決して新たな顧客の獲得に、経営資源を向けるべきではない。上記で使った比喩になぞらえると、空いている穴を塞いでからバケツに水を入れるべきだろう。

Churn Rateはサービスそのものの質に関わるものであり、その改善に際しては、サービスを使って成功しているユーザー・退会したユーザー双方に関するインタビュー含む実態調査など、ユーザーに向き合った本格的な活動を要するとされる。

4_まとめ&次のNoteはこんなこと書きます

一言でまとめる関連用語まとめ

SaaS / Software as a Service:利用に応じて料金を払えば使えるソフト

サブスクリプション:定期的に一定額の利用料を払うソフト・サービス

RR / Recurring Revenue :次月以降も発生することが予測可能である収益

LTV / Life Time Value:顧客が生涯通して払ってくれるサービス料の総計CAC / Customer Acquisition cost:1人顧客を獲得するのにかかった費用

Churn Rate :解約率

サブスクリプション型のビジネスモデルと、そこで使われる用語の説明を行った。

なお、Recurring Revenueについては、解説をする人によってまだ見解が別れる部分もあり完全なコンセンサスは取れていない。従って、自分の解説と異なる意見の解説も存在する。

次回は、この用語類を前提とした収益モデルの解説と、収益の反復性に着目したこの収益モデルが、他のインターネットビジネスにどのように影響したかについて記載する予定。

この記事が気に入ったらサポートをしてみませんか?