災害時における損害保険・生命保険と各種申請・手続きについての対応まとめ

元旦からの令和6年能登半島地震で被災された方々にお見舞い申し上げます。また群発地震と思われる揺れが日本海側、北陸・中越地方の広い範囲で度々確認されています。引き続き十分にお気を付けください。

※この記事は2024年1月11日に編集したものです。制度変更などお気づきの点はコメントからお知らせください。

災害救助法における保険会社の対応

国の災害救助法に基づき、保険会社に登録をしている契約者の通信先が下記の地域に該当する被災者の方、および被災地に勤務先があり給与の支払い遅延などが生じている場合損害保険・生命保険会社が災害救助法による各種制度を提供しています。

保険契約には約款上は「地震、噴火または津波」などにより生じた請求についてその規模により保険金・給付金を「支払わない」または「削減して支払う」旨が書かれていますが、今回の令和六年能登半島地震ではこれは適用しないと発表されています。

これまで阪神淡路大震災(1995)、東日本大震災(2011)などの大きな被害をもたらした地震においても支払われてきました。保険会社の体力・経営にはこの規模までは支払いが十分に可能となっています。

特に注意すべきこと

それぞれの対応・請求・申請には期限があります。また保険金・給付金の請求*は事故(事由)発生から3年以内ですが、被害状況を確認する事が出来ないと保険金の支払いまで時間がかかることもありますので片付けをする前に写真等を撮っておくなどの対応が必要です。

被災した直後は電気・ガスや携帯電話の通信なども復旧せず、気持ちの整理もつかないかもしれませんが、落ち着いたタイミングで請求をしていただければと思います。

*請求とは一般的に保険会社に連絡(申出)をするだけでなく、保険金支払請求書など必要書類の提出・保険会社の受領までを指します。

詐欺にご注意ください。

また災害に便乗して、保険金請求や修理サービスなどを語った詐欺も被災当初だけでなく3年程度の期間にわたって発生することがあります。ご注意ください。

別な災害の時でしたが、災害した屋根を修理するまでの応急処置として依頼したブルーシートとその設置料で12万円もの請求された事例などもあります。

需要と供給によって価格は変動しますが、一般的な戸建ての屋根の雨漏りだとブルーシートの設置料は土嚢などの重りを含めて通常期で3~5万円。

雨漏り箇所の調査や補修費は別途かかります。

災害時でブルーシートが品不足、作業する人の人手不足、高所作業におけるリスクを加味しても10万円は高い…というのが一般的な感覚ではないでしょうか。

特に高齢者は判断能力や足腰の衰えもあって自分で出来ないために狙われやすい傾向にあります。家族や親族、近所の人などに一旦相談をするなどの工夫やどうしているのかを確認することも大切です。

対象地域

地震保険・火災保険

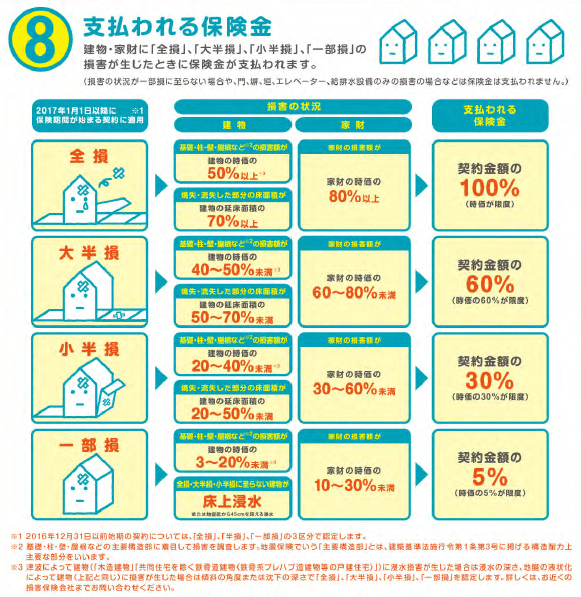

最初の大きな地震発生から72時間以内に発生した建物の倒壊や損壊、火災・噴火・津波による被害は原則として一つの地震として扱われ、地震保険の適用となります。

それ以降に発生した地震(余震)による損害は個別に被害状況を査定することになります。

また地震発生から10日以上経過してから場合に発生した火災等の損害は火災保険の対象となります。

地震保険に加入しておらず火災保険だけの場合、地震・噴火・津波で半壊以上の大きな損害を受けた場合には「地震火災費用保険」と呼ばれ、火災保険金額の最大5%(300万円以内)が支払われます。

自動車保険(車両保険)の地震等被害

地震・津波などの損害というと家屋などの地震保険・火災保険のイメージがどうしても強いと思いますが、自動車保険における車両保険にも地震・噴火・津波による損害を補償する特約があります。

お車を買ったばかりのローンがまだ残っている方などが付帯することが多い補償ですが、地震や噴火の発生によって車庫が倒壊したり、津波で流されたり…

ローンがまだ残っていて、優先的にお金を生活の再建のために使いたいとしてもローンは減免されません。

こうした事態に備えて各保険会社は特約で補償範囲の拡充を提案しています。ご契約の自動車保険が該当する場合には廃車手続きをする前にご確認ください。

地震保険と被災者生活再建支援制度

地震保険の支払い要件がこのような仕組みになっている理由や地震保険の考え方・加入率、災害時における被災者生活再建支援制度については過去の記事をご参照ください。前半部分は無料で閲覧できます。後半は有料記事で建物・家財における保険金請求のよくある誤解について解説しています。

生命保険請求と契約者貸付

加えて被災地で地震の影響で入院や手術をされた方、亡くなられた方などの保険金・給付金請求も通常より簡便な手続きで請求が可能です。

(原則として他の保険会社も同様)

また貯蓄性・資産性のある保険契約の内、保険商品によっては解約返戻金を原資に一定の割合まで利用することができる「契約者貸付」も金利0.00%*が適用され簡易請求ができます。

*保険会社や保険契約(変額保険・変額個人年金保険などの一部の保険)はこの対象にはならないことがあります。

保険料払込猶予拡大の適用

その他、保険料払込の猶予期間*も最大6か月間に延長されていますので手元の資金が不足しているなどの場合には契約中の保険会社・代理店担当者へご相談ください。

*通常2か月続けて未納だと失効。保険会社によっては変額保険・変額個人年金保険などの一部の保険はこの対象にはならないことがあります。

また猶予期間の保険料払込が免除されるものではありません。

契約者の通信先が被災地域の場合は自動適用だが、住所が適用外の地域の場合や勤務先等が被災の場合で給与の遅延等が発生して同猶予を受けたい場合には申請が必要です。

担当者・代理店にもご連絡下さい

被災地で避難されている方だけで2万5,000人との報道もあり、それぞれの契約者が保険会社へ請求をしてもコールセンターになかなかつながらない場合などもあります。人を介して契約をしている場合には保険契約を担当した担当者や代理店などへ相談するなどもご活用ください。

保険会社や保険代理店で働く担当者(保険募集人)はこうした時、お客様の安否や避難の状況などに対して連絡が取れなかったりすると非常に不安を抱えています。

被害状況が地域によってはかなりひどく、担当者から能動的な連絡を自粛するケースもあり得ます。

また保険金請求を担当者を介さずにもできる場合もありますが、保険募集人は多くの場合、一定の地域に根差した活動をしています。

担当の地域で丸ごと被災していたりすると保険金請求や問い合わせなどに忙殺されていることもあります。

契約以来、または契約の更改(更新)時に電話やメールなどでのやり取りだけになっていたり、疎遠になってしまっていることもあります。

担当者からも契約者からもお互いに電話でもメールやショートメッセージ(SMS)でも良いので、コミュニケーションを取って頂けたらと思います。

災害救助法以外の保険の各種制度

指定代理請求制度

保険金受取人が様々な事情によって保険金請求が困難な場合には「指定代理請求制度」があり、殆どの保険契約に設定が可能です。

保険契約者代理制度

また上記の「指定代理請求制度」と混同されがちですが、保険契約者に代わって保険契約に関する手続きをする制度に「保険契約者代理制度」も、保険会社・保険商品によって設定をすることができます。

これらの設定は予め行っておく必要のあるものが多いのですが、設定をされていない場合には以下の制度もあります。

生命保険契約照会制度

災害時に備え、2021年7月から(一社) 生命保険協会が「生命保険契約者照会制度」を始めています。

通常は有料(税込3,000円)ですが、災害時には無料で契約者に代わって親や家族、または法定代理人や任意代理人が有効契約の照会を行う事ができます。

家族情報登録制度

被災した家族と連絡が取れない、行方不明だが、保険契約の内容を確認したい場合には予め登録をしておくことで保険会社に登録された家族が契約内容の照会をできる「家族情報登録制度」もあります。

保険契約者代理制度とまとめた運用をしている場合があります。

自然災害等損保契約照会制度

家屋の流失・消失など災害に遭った際に契約者本人や家族(配偶者・親・子・兄弟)などが死亡や行方不明、意識不明などの場合もあります。

こうした状況に対応するために(一社)日本損害保険協会では、「自然災害等損保契約照会制度」が実施しています。

どの保険会社で契約をしていたか分からない、保険証券などを紛失してしまった、被害日時点での有効な契約の確認を確認して回答をしてくれます。

※2024年1月時点では個人契約のみが対象です。

その他の災害時における手続き

ここからは損害保険・生命保険以外についても触れていきたいと思います。

銀行・証券への相談

キャッシュカードや通帳を紛失してしまったケースなども同様です。

また近年は印鑑レスもずいぶん増えてきましたが、銀行や証券会社によっては印鑑を登録している場合があります。

地震による建物の倒壊や火災、津波による消失などで届出の印鑑が紛失してしまった場合などはそれぞれの銀行・証券会社へ相談をしましょう。

届出印が変わると、口座振替を利用している各種契約の振替などの届出も印鑑の変更の申請が必要になることがあります。

また住宅や自動車、教育ローンなどの個人融資や企業融資(事業性融資)とその返済や条件変更などについては契約をしている銀行等へご相談ください。

クレジットカード会社等への相談

銀行のローンと重複しますが、クレジットカードの支払い遅延は災害があっても容赦なく信用情報ブラックリストに容赦なく乗ってしまいます。

災害を受けたことによる請求の支払いが遅延しそうなことがわかった段階で早めにカード会社へ相談をすることをお勧めします。

またカードの紛失等の連絡も早めに連絡をすることをお勧めします。

不正利用日から60日以内に申出がないとカード会社は補償してくれず、不正使用でも支払わないと信用情報が傷つきます。

決算・確定申告期限の猶予申請

個人でも3月15日までの確定申告が行われますが、被災したことによって必要書類(領収書等)の紛失や深刻に遅延がある場合には所轄の税務署へご相談ください。

また企業の場合には決算に加えて、財務局への有価証券報告書の提出期限なども予め相談をすることで提出期限の猶予を受けられます。

ここから先は

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?