【保険Lv.33】生前給付保険と社会保障・社会福祉制度「働けないリスク」の関係と落とし穴⑨💰

公的介護保険制度は2000年に最も新しい社会保障制度としてスタートしました。

40歳以上でなければこの制度の対象とならないという点で、39歳までの方は介護が必要な状況であってもヘルパーさんを雇って生活を手伝ってもらったり、電動ベッドや電動車いすのレンタル、介護サービスを受けるには100%自己負担となってしまいます。

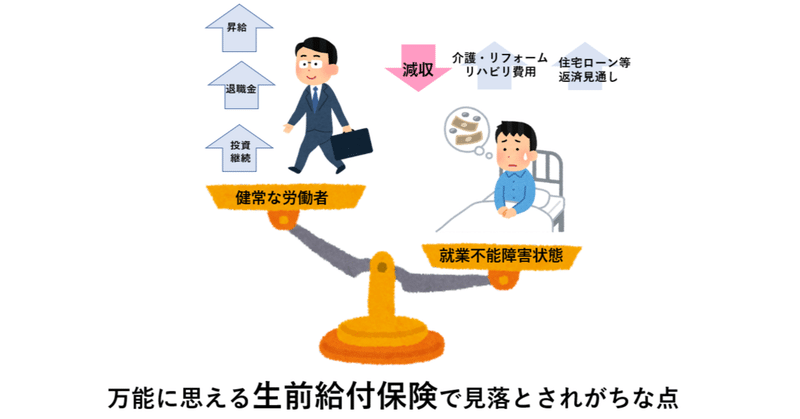

介護の状態になって仕事ができず収入がなくなったり大きく減少するのに、介護を受けるために支出は増える。

三大疾病を保障領域とする特定疾病保険の保障範囲は、若い世代を含む幅広い年代でその介護状態に至るかなり手前、きっかけとなった初期の段階でまとまった保険金を受け取れると考えることができます。

ガンだけでなく脳卒中とて、若くても起こり得ることも忘れてはならないでしょう。

人気歌手で俳優の星野源は31歳だった2012年12月にくも膜下出血で手術・療養をしましたが2月に復帰。

しかし2013年6月に再発治療のため再び休養をしました。

歌手に俳優にと多忙というのもあるでしょうけれど、若くてもなるということを忘れてはならないでしょう。

私も社会人になってから入社した会社の先輩を30代半ばで脳血管疾患で亡くした経験があります。

脳血管疾患は若くてもなるし、日本人のかつての三大死因でもありますので助からないこともある病気でもあります。

呂律が回らない、言い間違える…または心当たりがない頭痛などの場合にはその前兆、初期段階である事もあります。

甘く観ずに速やかに医療機関などに相談をする事を強くお勧めします。

2014年には金融庁が生命保険業界に「就業不能保障」についての認可を開始し、日本生命・第一生命などの国内大手は分かりにくさの温床となっていた高度障害保険金の廃止とそれに代わる就業不能障害状態を新たに保障を開始しました。

同年、ソニー生命でも生前給付保障に加えて、生活保障型と呼ばれる2種類の保険商品を提供開始します。

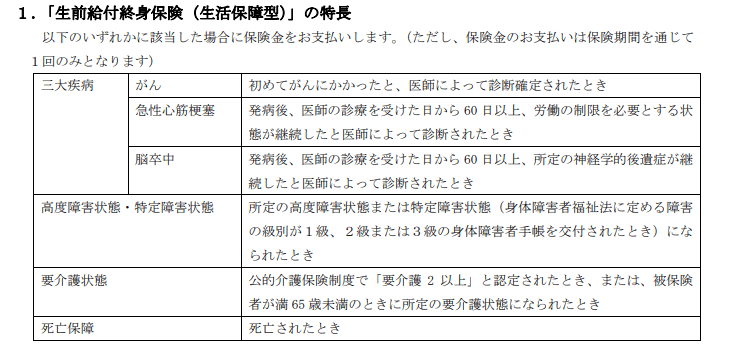

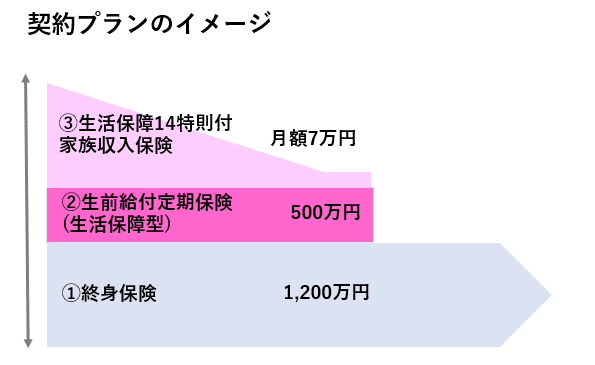

『生前給付終身保険(生活保障型)』はこれまでの死亡・高度障害・特定疾病に加え障害・介護まで保障範囲を拡張しました。(2020年にリニューアル)

*愛称”リビングベネフィット”はLBと呼ばれることもあります。

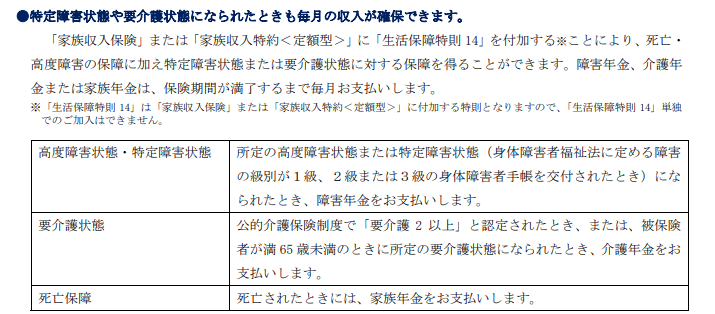

また同社で長年親しまれてきた家族収入保険に、「生活保障特則14」を契約時同時付加することで保障領域を拡張しました。

特約は途中でつけたり、外したりが保険会社の取扱規定によってできますが、特則は原則契約時のみ付加が可能。

そして主契約と同額となる保障額で、保障範囲を拡張するというのが特徴です。

こうした異なる二つの商品が併存して販売を開始した理由は、まさに【保険Lv.30】【保険Lv.31】【保険Lv.32】までの記事で長々と書いてきた社会保障・生活福祉制度と特定疾病の関係があります。

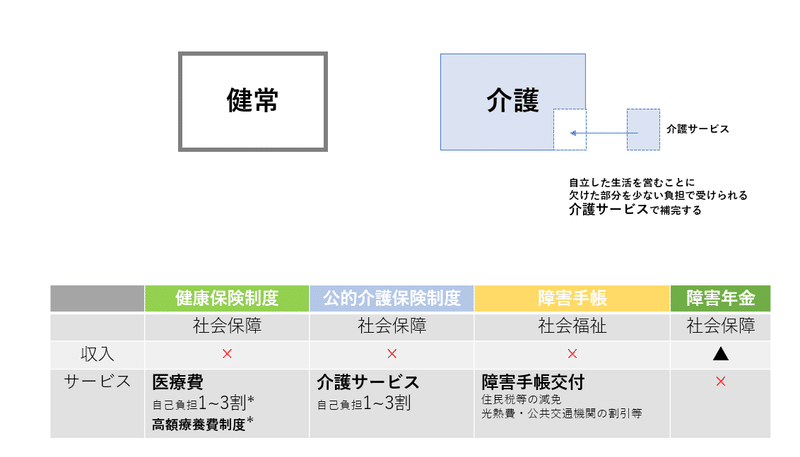

同社の障害状態は身体障害者福祉法に定める障害の級(障害手帳)1級~3級と認定・手帳発行となっており、居住地の生活福祉課などによって生活の負担を軽減するために認定・発行される事を支払事由にしています。(税金・公共料金の減免や公共交通機関の割引など)

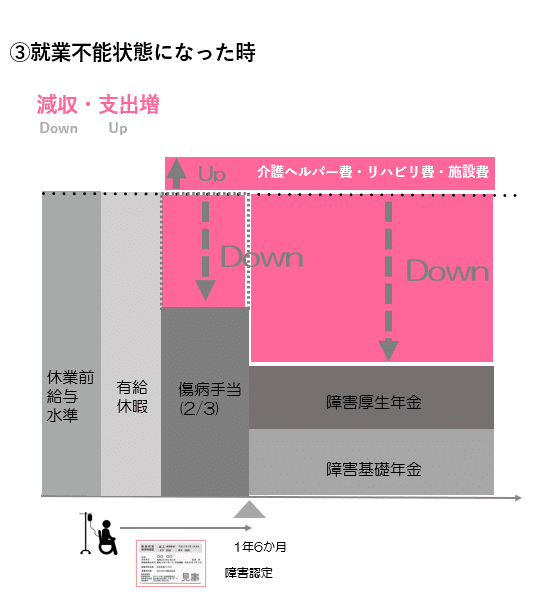

現金給付は社会福祉法には設けられておらず、若い世代であっても大きな経済的リスクが生じる可能性があるため、この不足を補うのを目的としています。

公的介護保険制度(40歳以上〜特定16疾病に限定)も介護サービスの自己負担軽減(1〜3割)で利用できるだけで現金給付がありませんので、こうした支出を補ったり、収入減を補填する目的で保障領域に加えられてきました。

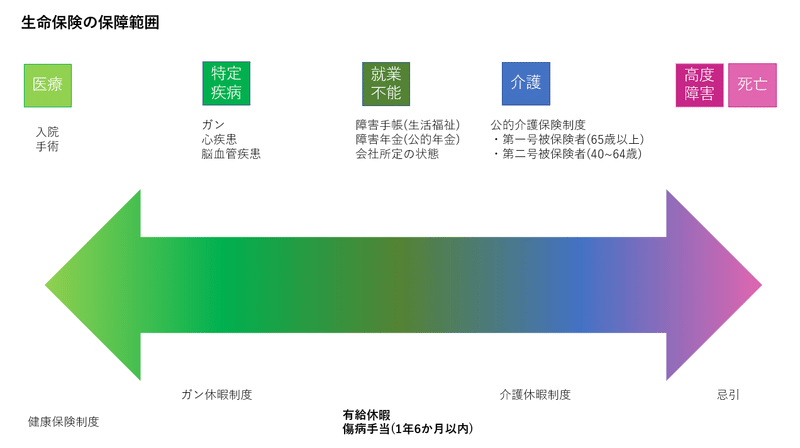

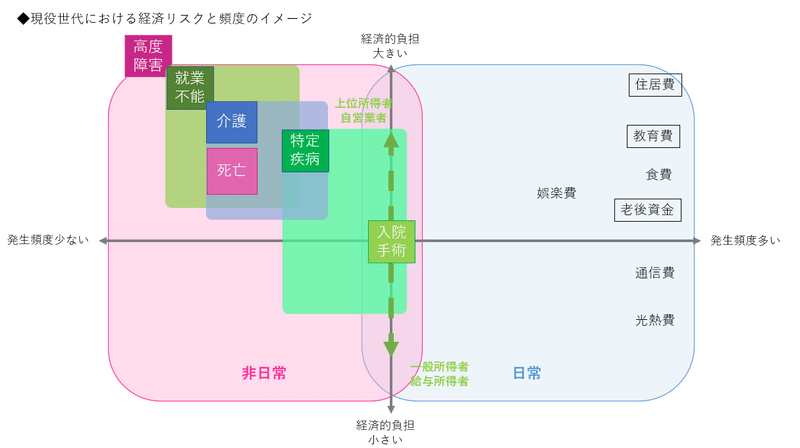

保障の経過と保障範囲は次のようになります。

左側から「医療」、入院や手術などの比較的軽度な経済的リスク。

これが特に大きな病気になると「特定疾病」、ガン・心疾患・脳血管疾患。

一歩違えば命に関わり、一命を取り留めても再発や転移、休職や休業など大きな経済的リスク。

脳血管疾患は言語障害や麻痺などその後の生活や仕事にも影響を与える後遺症への懸念もあります。

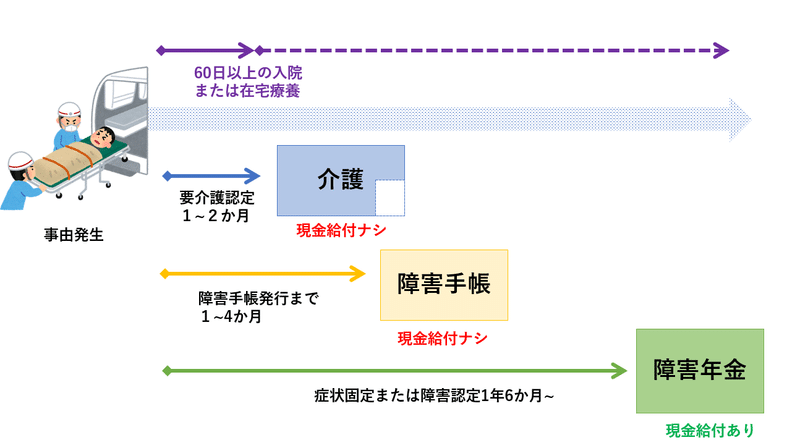

これを年齢を問わず居住の自治体が負担を軽くしようとするのが「就業不能」における障害手帳、働く年齢以上なら公的年金の「障害年金」などの保障範囲が各保険会社によって展開され、40歳以上なら特定16疾病、65歳以上なら介護の原因を問わない公的介護保険制度と連動する「介護」。

そして「死亡」。肉体的な死亡と経済的な死亡である高度障害状態。

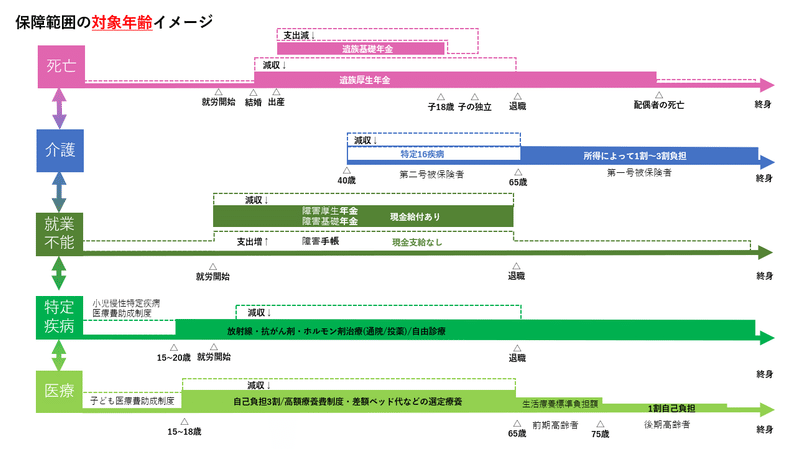

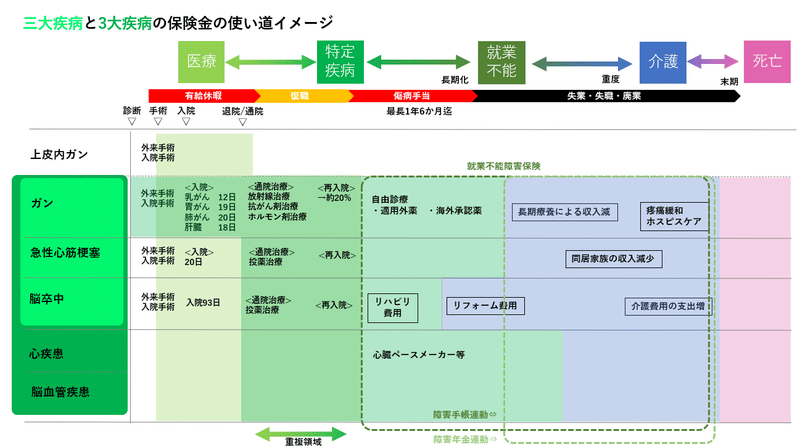

しかしこれらそれぞれの保険金が支払われる事由というのは綺麗に並んでいるわけではありません。

特に「特定疾病保険」として当初は三大疾病での支払事由だったものが、3大疾病を保障する保険会社が登場してからは医療保険の領域への拡大・重複が一部で発生しています。

そしてこれまでの記事で取り上げてきたように特定疾病保険で脳卒中などの脳血管疾患に起因して40~64歳までの現役世代が公的介護保険制度の要介護認定を受けるケースというのがとても多いことから「特定疾病保険」は「介護保険」と重複する部分が存在します。

更に「介護保険」は症状によって「障害手帳」および「障害年金」とも重複する場合があります。

それぞれの制度で認定されるまでにかかる時間の目安はこれらの中では公的介護保険制度が最もスピーディーで、次いで障害手帳、障害年金の順になりそうです。

それぞれの制度は対象の年齢、認定されるまでの時間の長さや受けられるサービスの違い、そして症状の状態によって異なりますし、それによって必要になってくるお金の種類も変わってくるでしょう。

これはどれが良い悪いではない点にも留意が必要です。

また現金給付がされる障害年金に対して、公的介護保険制度や障害手帳は現金給付がされないために生活の困窮から守るという点においては保険で備える必要性が高いと個人的には考えます。

生前給付保険は保険会社の保険プランによっては「死亡」「高度障害」「就業不能(障害・介護)」「特定疾病」など複数の広い範囲を一つの保険で備え、その後に続く生活や介護などの費用を捻出することが出来る大きな魅力があります。

実際、私自身も加入をしていますし、ご相談を頂いた方にも良く提案をしてご契約をしていただいていることもがもっとも多いプランの一つです。

その一方で、生前給付保険での加入は本当に理想的な加入の仕方なのかと考えると私は別な解決策があるように思えます。

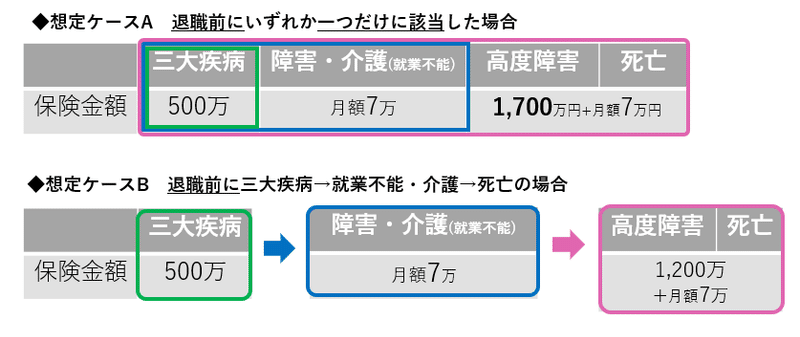

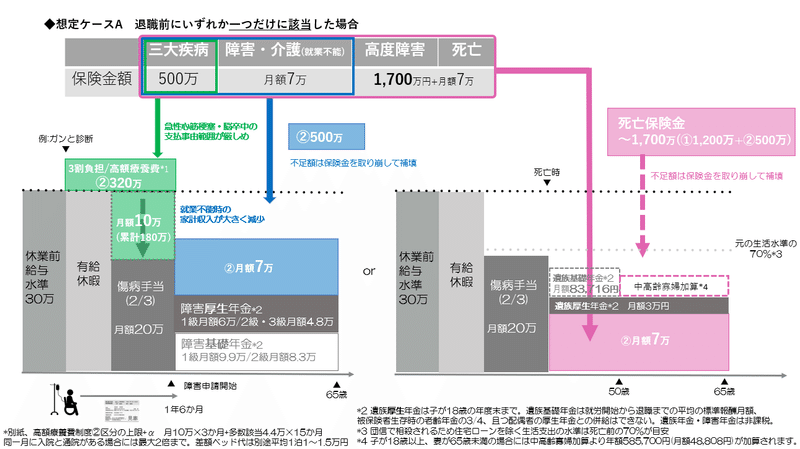

生前給付保険の語られない落とし穴「想定ケースA」

人によってはある日突然「重大な病気」が見つかったり、事故などをきっかけに「働けない状態」なったりなどすることもあります。

その一方で「入院・手術」⇒「重大な病気」⇒「働けない状態」⇒「介護」⇒「死亡」という徐々に重たい状態に進行することの可能性はないでしょうか?

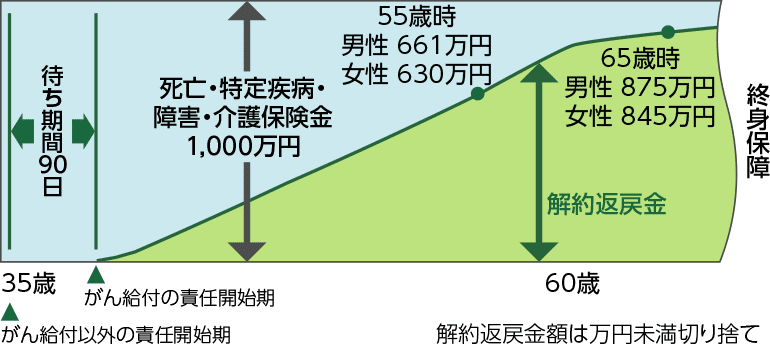

前者を想定ケースA、後者を想定ケースBとした場合に次のような保険プランに加入をしているとします。

当初の保険会社は全てソニー生命という前提で保障領域を考えると、保険金はいずれかの場合に1度だけ支払われることになりますのでそれぞれの想定ケースAで受け取れる保険金額は以下のようになります。

これを契約者が給与所得者(妻・子1名・団信付き住宅ローン)で月収30万円の場合の必要保障額に照らし合わせて考えると障害・介護(就業不能)時における生活水準は介護リハビリ費用の支出増加に耐えられるかは預貯金などその他の資産状況などにもよりますが、なんとも微妙なところになってきます。

ましてこのように大きな病気などになった場合に貯金が取り崩されていくのは当事者とその家族として生活や将来、老後に向けての不安が大きく募ってくるのではないでしょうか。

特に貯蓄重視型の保険の保険料はこうした状況においてかなり家計に重くのしかかります。

どんな状態になるかは誰にも選べませんし、それがどの程度の重症であるかも選べません。

こうした状況に対して備えましょうと提案すると食生活や運動などに気を付ける、事故に巻き込まれないようにするなどで気をつけるから保険は不要だと言い始める方がいます。

これこそまさに思考停止と現実逃避です。

気をつけるのは当たり前であって、自分では気をつけていても避けようのないリスクがいざ降りかかったという時に備えるのが保険であるというそもそも論は社会経験と様々な人の生活や人生に触れたり、関わったりしていないと想像さえしづらいでしょう。

誰もなりたいと思ってそんな状況に陥ることなどないのですから。

また保険を検討する際にはそういった加入者の足らない経験や想像力を補完するのも保険担当者(保険募集人)の大きな役割であると私は考えています。

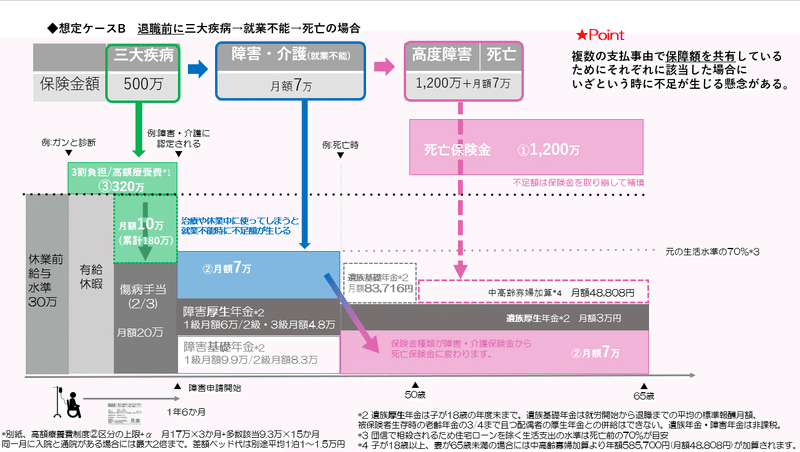

生前給付保険の語られない落とし穴「想定ケースB」

もう一つの想定ケースBで考えてみましょう。

大きな病気→就業不能(障害・介護)→死亡という徐々に悪化をしていったケースです。

想定ケースA同様に、引き続きガンと診断されて特定疾病保険金を受け取り治療費と最長1年6か月の療養で完治すれば問題がないというのは同じです。

一方で再発や転移または後遺症などによって段階が「就業不能(障害・介護)」となった場合には介護・リハビリ費用などの支出も加わるために不足が生じる可能性もあります。

これも想定ケースAとBにおける共通の課題と言えます。

そして想定ケースBにおいて、生前給付保険で特定疾病・就業不能を兼ね備えた場合の最大の問題は死亡時における遺族の必要額を十分確保できるかにあります。

障害基礎年金・障害厚生年金はその方が存命の間は継続して支払われますが、亡くなると遺族基礎年金・遺族厚生年金に切り替わります。

このケースですと月収30万円の家庭で子が18歳未満の場合には遺族基礎年金・遺族厚生年金(非課税)から受け取れるのは11.3万円/月。

加入をしている家族収入保障(課税対象)から7万円で計18.3万円/月。

子どもの教育費などを考える際の不足額は1,200万円の保険金と預貯金を取り崩して充てることになります。

子が18歳到達の年度末以降、一般的に子が大学生などの収入を稼ぐ段階になっていない間は遺族厚生年金と中高齢寡婦加算(非課税)のみになりますので、計7.8万円。

ここに家族収入保険からの月額7万円を加えて、月14.8万円ですので団信などが適用されて住宅ローンの負担が免除となっても固定資産税等は毎年のようにかかりますし、決して十分とは言えないのではないでしょうか。

やはり教育費などのお金を保険金と預貯金から取り崩して支出する必要があることが考えられます。

ここでは住宅ローンに団信を付けているケースで考えていましたが、団信も従来の死亡・高度障害だけでなく近年は3大疾病団信など保障範囲を拡大しています。

他方、就業不能である障害や介護などの領域まで拡大した団信にはご加入ではない方も少なくない場合にはこの就業不能期間の住宅ローン返済をどう考えるかは保険を検討する際にも関わってくる部分になります。

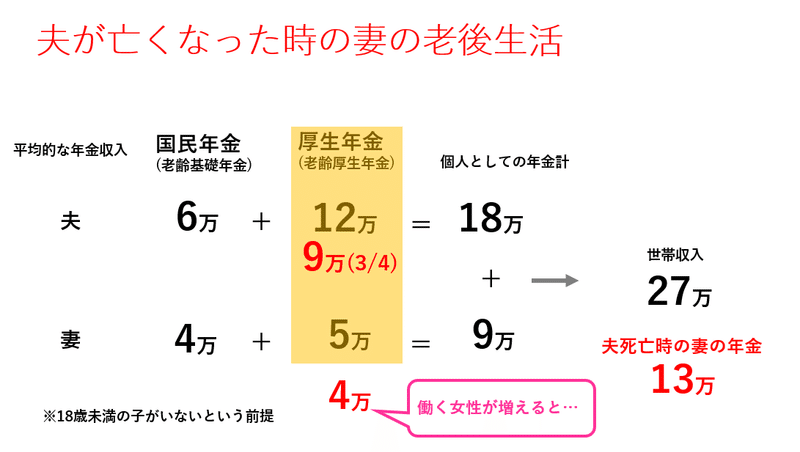

そしてこうした想定ケースA・Bいずれの場合でも忘れてはならないのが妻の老後の生活です。

特に近年は働く女性が増えています。給与所得で働くという事は厚生年金に女性自身が加入をするという事ですので、老齢年金を受け取ることになった場合にこの妻の老齢厚生年金部分は夫の遺した遺族厚生年金と比べて多い方しか受け取れません。

また夫の遺族基礎年金(図では夫の6万の部分)は子が18歳以上の場合には支給されませんので、老後の生活に果たして必要な額が確保されているかは何とも言えません。

この問題を解決するのがこの契約パターンであれば①終身保険1,200万円ですが、老後前にもしもの事が起きて子どもの教育資金などで取り崩してしまうと足らないという状態が起きることが考えられます。

さて、ここまででこの契約パターンでの想定ケースA・Bにおいての課題を整理してみましょう。

1つ目は大きな病気が”再発・転移”し長い療養が必要になった場合の備え、

2つ目は大きな病気が”老後に発生した場合”の備えの不足、

3つ目は就業不能状態になった場合や徐々に悪化していった場合の”保障額の不足”(妻の老後生活資金を含む)

何故ならこの契約プランは②と③においては65歳までの死亡または三大疾病(大病)を前提として、これらが連続して起こることや大病を老後に発生することへの備えを加入の目的として想定していないからです。

ではどうすれば解決ができるのでしょうか?

保険料の支出を抑えながら、この保障内容を充実させることはできるでしょうか?

被保険者が保険会社が定める所定の健康状態であるという前提に立てば、保険料負担を現在の同額の範囲内かその前後に抑えながら見直しは十分に可能であるという結論に至りました。

解決策は意外とシンプル

しかしこれは恐らく初めましてのお客様との間ではまず提案をしても理解してもらえないことが多いと思います。

就業不能保障や死亡保障を後回しにするというトンデモな選択をする人が後を絶たないでしょう。

長年お付き合いのあるお客様だからこそ、またそこまでに顧客の視座が高まっているからこそ、初めてこの細かなプランの設計に理解を示していただけるものと考えています。

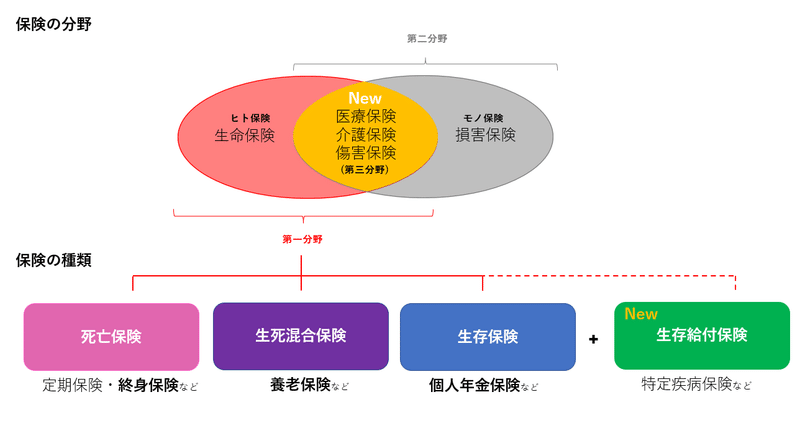

保険の成り立ち、分類から死亡保障を軸に考える「保険の種類」に生前給付保険が近年になってから加わったと同時に、生命保険・損害保険の両方の領域にまたがる第三分野において医療保険やガン保険などが確立され、1998年の金融自由化によって本格的な商品開発競争がスタートしました。

第三分野には原則として死亡保険金を含まないという特徴*があります。

*レバレッジの殆ど機能していない死亡給付金扱い

これをそれぞれの目的ごとに適切に組み合わせることで、先に支払事由が生じても保険金を取り崩さずに保障額をしっかり確保しつつ、治療の選択肢も広げるということが検証の結果十分可能ということが分かりました。

ここからは具体例を挙げてのお話となるため、有料記事となります。

設計思想、組み合わせ方の気になる方は記事を購入して参考にしていただきたいと思います。

次回はこの『働けないリスク』を2014年以前から保障してきた損害保険領域における「傷害保険」「所得補償保険」と「長期就業不能所得補償保険(GLTD/LTD)」にスポットを当てて検討してみたいと思います。

>その他の関連記事まとめ一覧

こちらが具体的な見直し例です。

この記事が気に入ったらサポートをしてみませんか?