SBI証券のカード積立戦略 5月からどうするか頭の整理

私がメインで使っているSBI証券では、カード積立か可能だ。毎月の投資信託の買付分をクレジットカードで支払えてポイントも貯まる。

今持っているのは三井住友NLカード(ノーマルカード)で、毎月5万円を上限として、購入金額×0.5%のポイントが貯まる。今100万円修行をしてインビテーションを手に入れようとしているゴールドカードではポイントの付与率が1.0%でさらにお得。

毎月5万円積み立てるとすると

・ノーマルカード

250円/月×12月=3,000円/年

・ゴールドカード

500円/月×12月=6,000円/年

ポイントが貰える計算に。なにもしなくても元々購入しようとしていた投資信託を買うだけでこれだけ貰えるなら有りがたい。

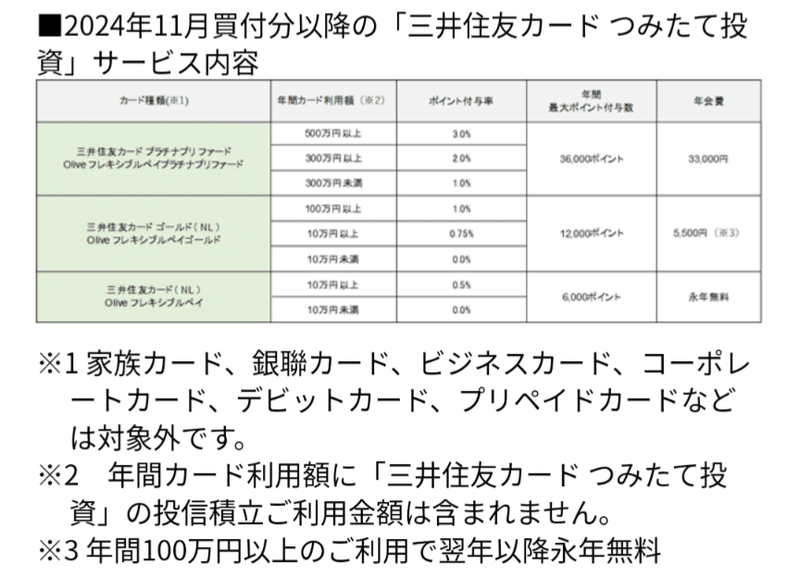

それが金融商品取引業等に関する内閣府令の改正により、今年の5月からポイントが付与できる上限額が10万円に引き上げられることに。上限額の引上げに伴ってポイント付与の条件に変化が…!

端的に言うと、日々のカードの利用金額に応じて投資信託買付時のポイントの付与率が変わるみたい。

今までは投資信託の購入を除いたクレジットカードの利用額が0円でも、無条件で0.5%とか1.0%の付与率だったのが、最低でも10万円以上の利用が必要になる。

ゴールドカードの場合は、変更前の1.0%の付与率を維持しようと思ったら年間100万円の利用が必要に。毎年100万円修行が必要になっちゃう…!年間10万円以上利用すれば0.75%の付与率になるから、ノーマルカードよりはお得になるけど…

私の毎月の投資信託の積立は5万円以下なので、変更あるくらいなら上限額の引上げなくてよかったな…と思うなどした。

普段の買い物はポイント還元率がいい楽天カード(還元率:1.0%)or楽天Pay(還元率:1.5%)を使ってるんだけど、クレカ積立の恩恵を受けようと思ったら、三井住友NLカード(還元率:0.5%)で少なくとも10万円利用する必要がある。高還元率の楽天Payと比較するとその差は1.0%。

利用額別に具体的な数字を見てみると

★カード利用10万円/年

楽天Pay→1,500円

三井住友NLノーマル&ゴールド→500円

で楽天Payより1,000円のマイナスになる。

※カード利用額が100万円までは10万UPするごとに1,000円ずつマイナスになる。

利用額20万円→2,000円のマイナス

利用額30万円→3,000円のマイナス

★カード利用100万円/年

楽天Pay→15,000円

三井住友NLノーマルカード→5,000円

で楽天Payより10,000円のマイナスになる。

ただ、三井住友NLゴールドカードだと5,000円にプラスして100万円以上の利用でボーナスポイント10,000円がもらえるから、合わせて15,000円となり、プラスマイナスゼロに。

一方でSBI証券でクレカ積立をする場合、

★クレカ積立5万円/月

・ノーマルカード(付与率:0.5%)

250円/月×12月=3,000円/年

・ゴールドカード(付与率:0.75%)

※利用額100万円未満

375円/月×12月=4,500円/年

・ゴールドカード(付与率:1.0%)

※利用額100万円以上

500円/月×12月=6,000円/年

★クレカ積立10万円/月

・ノーマルカード(付与率:0.5%)

500円/月×12月=6,000円/年

・ゴールドカード(付与率:0.75%)

※利用額100万円未満

750円/月×12月=9,000円/年

・ゴールドカード(付与率:1.0%)

※利用額100万円以上

1,000円/月×12月=12,000円

だから楽天Payを利用したときとの差額分も合わせると

【クレカ積立5万円/月】

★カード利用10万円

・ノーマルカード +2,000円/年

・ゴールドカード +3,500円/年

★カード利用30万円

・ノーマルカード ± 0円/年

・ゴールドカード +1,500円/年

★カード利用50万円

・ノーマルカード −2,000円/年

・ゴールドカード − 500円/年

★カード利用100万円

・ノーマルカード −7,000円/年

・ゴールドカード +6,000円/年

毎月16,667円以上積み立てるのであれば、カード支払いのポイント還元は楽天Payより低いけど、クレカ積立のポイントも加味すると10万円分三井住友NLカードで支払いした方がお得。

毎月5万円の積み立てをベースに考えると、三井住友カードの利用額は、ノーマルカードであれば30万円、ゴールドカードであれば45万円を境に楽天Payと比較すると還元が低くなっちゃう(=クレカ積立のポイントがなくても全部楽天Payで支払ったほうがお得)。

ゴールドカードなら100万円まで利用すればボーナスポイントがつくからプラスになるけと、そうじゃないなら三井住友NLカードの利用は、ノーマルカードもゴールドカードも必要最小限の10万円に留めたほうが良さそう。

【クレカ積立10万円/月】

★カード利用10万円

・ノーマルカード +5,000円/年

・ゴールドカード +8,000円/年

★カード利用60万円

・ノーマルカード ± 0円/年

・ゴールドカード +3,000円/年

★カード利用90万円

・ノーマルカード -3,000円/年

・ゴールドカード ± 0円/年

★カード利用100万円

・ノーマルカード - 4,000円/年

・ゴールドカード +12,000円/年

毎月10万円の積み立てをベースに考えると三井住友カードの利用額は、ノーマルカードであれば60万円、ゴールドカードであれば90万円を境に楽天Payと比較すると還元が低くなっちゃう(=クレカ積立のポイントがなくても全部楽天Payで支払ったほうがお得)。

こちらもゴールドカードで100万円を達成する見込みがないのであれば、カードの利用は必要最小限の10万円に留めたほうが良さそう。

※計算が違ったらごめんなさい

この取り扱いは11月からで、10月末までは軽減措置というか、今まで通りクレカの利用額に関わらず現行のポイント付与率が維持されるキャンペーンが実質されるみたい。

といっても私が今持っているのはノーマルカードでポイント付与率はたかがしれているので、10月末のキャンペーン終了まで、無理して積立額を増額する必要はないかな、という印象。

それに今年は100万円修行で既に10万円以上使ってるから、11月以降も引続き今のポイント付与率が維持されるはず。ボーナスが入ったら成長投資枠でスポット購入するのはありかなと思うけど、6月には100万円達成する見込みなのでゴールドカードに切り替えてからでもいい気がする。(機会損失と天秤にかけるとどうなんだろうかという問題はある。たかだか数ヶ月ならそんなに差はないような気もするけど…)

ぶっちゃけ楽天証券の方が操作がしやすいし、クレカの利用額に関わらず投資信託の購入に対してノーマルカードは0.5%、ゴールドカードは1.0%ポイントが付与されるし、そもそものクレカのポイント還元率も高いので楽天証券に変更しようかな、と思わなくもないけど、それだったらauカブコム証券のクレカ積立の方がお得だし、どこの証券会社もポイント制度がいつまで維持されるかわからないし、私の積立額じゃそんなに大きな差が出ないし、なにより移管の手続きやこれ以上証券口座とクレカを増やすのが面倒なので、あまりキリキリお得を求めずに現状の中で最良の選択ができればいいや〜というところに落ち着いた。

まとめ

・クレカ積立の上限額が引き上げられる5月以降も無理に積立額の変更は行わず年初に計画した通りコツコツ積み立てる

※余力があれば増額は全然あり

・11月以降、三井住友NLカードは、ノーマルカードであってもゴールドカードであってもクレカ積立のポイントが付与されるギリギリの10万円のみを使用

この記事が気に入ったらサポートをしてみませんか?