補助金の活用法!スタートアップが補助金を活用するには?

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。

また、「スタートアップ投資TV」というYouTubeチャンネルで、#融資相談室 というスタートアップ融資に関する情報を発信しています。

本記事は「補助金の活用法!スタートアップで生かすには?若林先生が解説していきます!」という動画の内容を書き起こしたものです。

Gazelle Capital 株式会社の近藤絵水さんを司会に、スタートアップが補助金を活用するメリット・デメリットについて語っています。

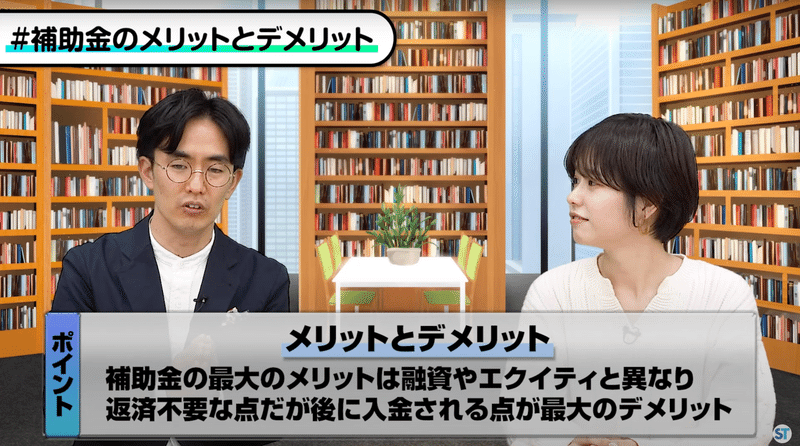

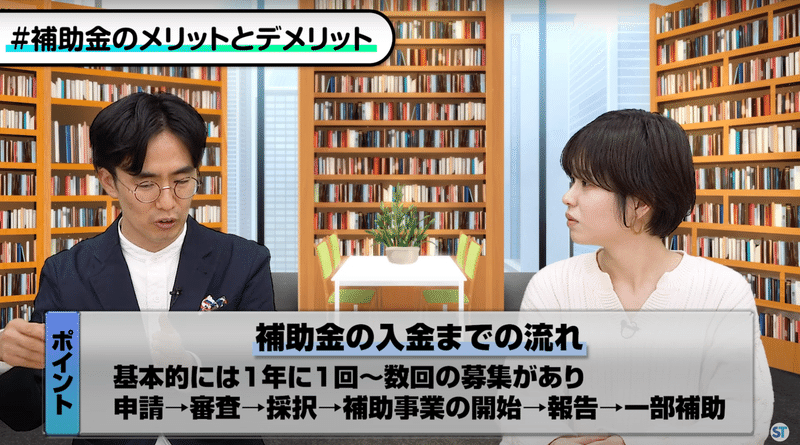

補助金のメリットとデメリット

近藤さん:補助金はスタートアップに適しているのでしょうか。

若林:補助金には色々なメリットがあり、使えるのであれば使ったほうがスタートアップにとってもメリットになります。

近藤さん:補助金は種類がたくさんあって、どれを使えば良いのか分かりにくいですし、私自身、補助金のメリットについてもまだ理解していないので、教えていただけますか。

若林:補助金の最大のメリットは返済がいらないことです。融資であれば借りたら返済するのが基本ですし、エクイティも原則的には返済はないものの、リターンを返す点にコミットします。しかし補助金に関しては返済は不要です。

一方で、補助金は使い方を間違えるとスタートアップにとってデメリットになる場合もあります。

近藤さん:返済が不要な補助金は使う分だけメリットがあるように感じましたが、そういうわけではないのでしょうか。

若林:そうなんです。補助金の最大のデメリットは、入金が後ということです。

近藤さん:申請をしたときにどのような流れで入金にまで至るのでしょうか。

若林:補助金の制度によって違うものの、テンプレート化すると、基本的には1年に1回から数回の募集があって、それに申請すると審査が行われ、採択されて初めて補助事業を開始します。申請のときに出した事業計画通りにお金を使っていき、使ったことを報告してから使ったお金の一部が補助されるという仕組みです。補助金が入金されるまでの期間が長いと1〜2年に及ぶこともあります。すると、スタートアップでこれからキャッシュを得て、資金調達をしてグロースしていくというときに資金が無いというケースに陥る可能性があります。

近藤さん:それは厳しいですね。私はてっきり採択されたら補助金をいただけると思っていました。

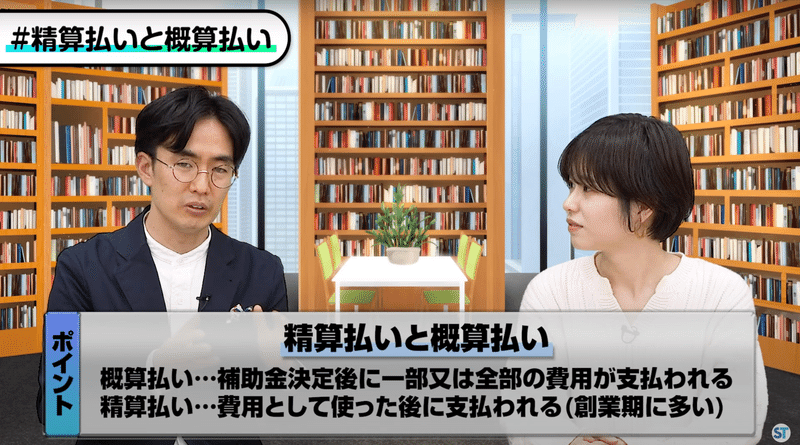

補助金の精算払いと概算払い

若林:補助金には精算払いと概算払いがあります。概算払いというのは、補助金決定後に一部または全部の費用が支払われるというものなのですが、スタートアップが創業期に使える補助金は大体精算払いです。精算払いは先ほど説明したように、費用として使った後に支払われる補助金のことを意味します。

もう1つ、スタートアップの創業初期は100万円でも200万円でも無いよりあったほうがうれしいと思います。そこで補助金を申し込みます。例えば、東京都の創業助成金という300万円の補助金があるのですが、これに申し込んで申請が通り、補助事業を行って1年〜1年半が経つと、シリーズAをやっているということがあります。バーンレート(1ヶ月の消費コスト)も300万円を超えていることも少なくありません。すでに1億円くらいの金額を調達してるのに、300万円のために細かい報告をあげて、その頃にはCEOの役割が変わっていて、「補助金の申請は誰の担当だったっけ?」と話が複雑化してしまうというケースもあります。私もこのような事例を何件も聞きました。そのため、急成長するスタートアップにとって創業初期の補助金は落とし穴がありますが、成長の仕方はさまざまなので、使えるものは使ったほうが良いと思います。ただし、補助金は入金が遅いというデメリットの対応が必要になるでしょう。

近藤さん:融資と同じ感覚で補助金を使うわけにはいかないということですね。

補助金と融資の組み合わせ

近藤さん:補助金をいただけるのはありがたいのですが、採択されてから入金まで時間がかかるということで、その期間はどうすれば良いのでしょうか。

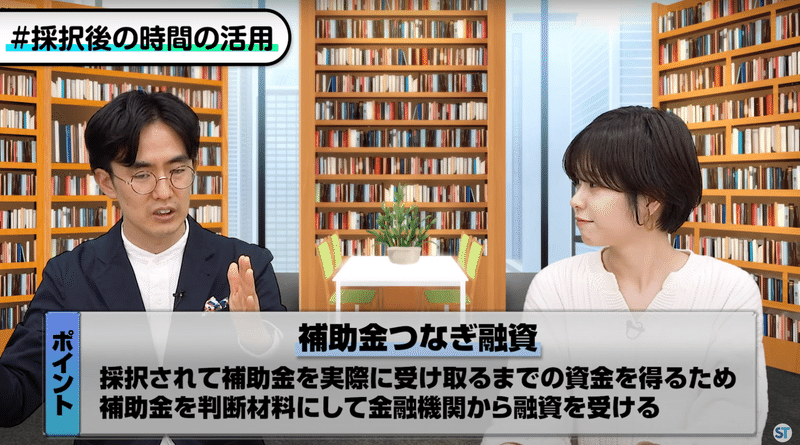

若林:効率的な時間の活用方法があります。それは、補助金が決定したら融資を受けるということです。補助金と融資を組み合わせることが1つの解決方法になります。

近藤さん:融資はすぐにいただけるので、補助金が入金されるまでの期間の補填ができるということですね。

若林:補助金は相当まずいことをしない限り報告をあげた後に必ず出ます。上限金額も決まっているので、補助金を担保にするわけではないのですが、金融機関も補助金をあてにできるので、補助金が入金されるまでの期間をつないでくれる「補助金つなぎ融資」という融資があり、それをしてくれる可能性があります。東京都だと制度融資の中に「補助金つなぎ」という名称があるくらいです。それがない都道府県でも補助金つなぎ融資は割とポピュラーです。補助金が決まればそれをトリガーにして融資を申し込むという方法はありではないかと思います。

近藤さん:以前教えていただいた融資とはまた他に「補助金つなぎ」という融資があるということですか。

若林:そうですね。そういうやり方があります。補助金つなぎというと、補助金が出たら、出た分ですぐに返すというケースが基本です。

あとは補助金で出た分しかそもそも貸さないということもありますが、せっかくなので補助金が出るのなら融資に申し込み、補助金の分だけを返すという枠だけでなく、プラスαで補助金が終わった後も返していくような長期の融資も一緒に申し込むとチャンスになるので、ぜひやってもらうと良いかなと思います。

補助金を受けるまでの全体的な流れ

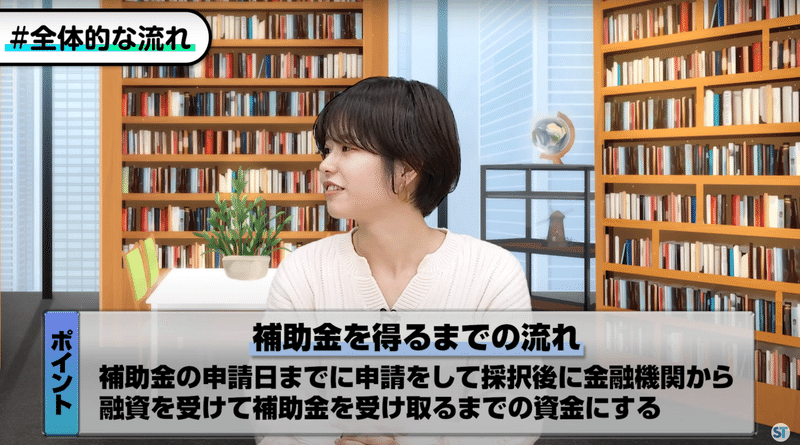

近藤さん:補助金を採択されるために動きたいという場合はどういった流れになるのでしょうか。

若林:まずは補助金の申請期間が決まっているので、そこに間に合わせなければいけません。そこに集中して補助金を取りに行きます。補助金が取れたら、そこからはお金を使っていくフェーズになります。そのフェーズでは資金がなければならないので、補助金が決まったタイミングですぐに金融機関に相談して融資をお願いするというアクションを起こします。

近藤さん:そういった時系列で、補助金を受けるまでに融資を受けることも踏まえて動く必要があるということですね。

若林:ぜひそうしていただきたいです。

デットファイナンスの無料相談・壁打ち

私が代表取締役CEOを務めるINQではでは、融資のご相談・壁打ち・サポートを承っております。下記よりオンライン無料相談の日程をご調整ください。

【noteより】INQ若林のオンライン無料相談ご予約フォーム

注釈

※ 本記事は執筆・公開時点で発表されている情報を解説したものです。以後制度が変更になる可能性があります。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。