【革新的UI/UX】最短4日で資金調達できる第3の資金調達手段Yoii Fuelとは?【融資相談室】

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。

また、「スタートアップ投資TV」というYouTubeチャンネルで、#融資相談室 というスタートアップ融資に関する情報を発信しています。

本記事は「【革新的UI/UX】最短4日で資金調達できる第3の資金調達手段Yoii Fuelとは?【融資相談室】」という動画の内容を書き起こしたものです。

Gazelle Capital 株式会社の近藤絵水さんを司会に、株式会社Yoii 事業開発部長の柿澤仁さんをゲストに招き、第3の資金調達の選択肢としてYoiiのサービス内容や、どんな起業家にYoiiがおすすめかなどについて語っています。

Yoiiのサービス内容

近藤さん:Yoiiはどのようなサービスを提供している企業なのでしょうか。

柿澤さん:Yoiiはレベニュー・ベースド・ファイナンスという新しいファイナンスの仕組みを活用して、主にスタートアップの皆さまに銀行融資ではなく、ベンチャーキャピタルでもない新しいデットファイナンスを提供しています。

近藤さん:第3の資金調達というのがまだイメージできないのですが、どのような仕組みなのでしょうか。

若林:第3ということは、第1と第2があります。第1の資金調達手段としてVCをはじめとしたエクイティファイナンスがあり、第2の資金調達手段としてデットファイナンスなのだけれども旧来からある銀行・公的な融資がある。そして第3の資金調達手段としてYoiiのベンチャーデットがあるという認識です。Yoiiが提供しているサービスであるYoii Fuelには、第1・第2と比較してどのような強みがありますか。

柿澤さん:いろいろな強みがあると思いますが、使っていただいている起業家の方々に最も喜んでもらえるのが、Yoiiから資金調達することで手間が少ないことです。

若林:資金調達を申請するにあたって、例えば銀行だと事業計画書を作って面談をして、という形でさまざまなプロセスがあります。Yoiiを利用するとどのくらいプロセスが変わるのでしょうか。

柿澤さん:リードタイムにも現れていますが、初回の商談から着金まで、過去最短だと4営業日で行ったことがあります。これはかなり早いスパンだと思います。

近藤さん:本来デットは、着金まで平均どれくらいの期間がかかるのでしょうか。

若林:さまざまな方法がありますが、最低でも3週間はかかります。

近藤さん:エクイティもVCも、着金まで早くて平均1〜2か月はかかるイメージです。そう考えるとYoiiはすごく早いですね。

柿澤さん:そうですね。VCや銀行から調達すると、特に初回であれば資料を作るのに時間がかかります。そして、その資料をより良いものにして交渉を始めて、DDに入るというような流れが一般的です。私の肌感ですが、どれだけ短くても初回なら3〜4か月はかかると思います。

若林:そうですよね。

柿澤さん:Yoiiの場合、初回取引でも6営業日〜2週間ほどで着金まで進められます。着金までのスピードに関しては他の資金調達手段より断然早いですし、こだわっている部分です。

審査スピードの秘訣

若林:着金までの期間をどのように短縮しているのでしょうか。

柿澤さん:自社で作成したリスク評価モデルと、人の判断のハイブリッドでやっていますが、基本的にはリスク評価モデルで大方の条件を決めています。あとは人の目で見て機械的に判定しにくい財務分析の側面や、不正のリスクなどを判断します。

若林:その審査モデルにデータを注入するには、会計ソフトfreeeやマネーフォワードでAPI連携してクイックにできるというイメージでしょうか。

柿澤さん:そうですね。その点もこだわっていて、例えばfreeeはAPI連携ができれば、私たちが瞬時に財務データや入出金明細を吸い上げられるようになります。そもそもYoiiのほうで資料提出やAPI連携するためのUI画面・管理画面を提供しています。そこにログインしてもらうと決算書などのデータを簡単に取り込むことができ、ボタンを押すだけでAPI連携ができて、会計・売上データを接続可能です。このような形でShopifyやECカードの情報や、Stripeのクレジットカードやfreeeの会計などの情報が一通り連携できるようになっているので、全てのデータをつなげられる会社であれば、前期の決算書と代表者の免許証を提出するくらいで申請が終わります。

他に特徴としては、事業計画書の提出が不要です。あくまでファクトをベースに将来の売上とキャッシュフローを推測します。

審査の観点

近藤さん:審査する際の観点はたくさんあると思いますが、主にはどのような点を見て審査モデルを構築しているのでしょうか。

柿澤さん:それほど特殊なことはしていなくて、例えばその企業のサービスのユーザー数がどのくらいいるのかや、どのくらいの期間取引を継続しているのか、客単価、売上の具体的な中身など、ビジネスとしてどれくらいの積み上げがあるのかを見ています。

Yoiiの事業理解度

若林:先ほどおっしゃっていたように会計ソフトやStripeなどをしっかり活用し、軽いバックオフィスでやろうとしているスタートアップは、新しいビジネスモデルだと銀行に説明するためのコストがかなりかかることがあります。そこが銀行融資のネックになっているところです。むしろネックと気付かずに取り組んでいる起業家が多いと思いますが、そのコストはYoiiを使うことでかなり軽減されますか。

柿澤さん:そうですね。手前味噌ですが、私も銀行員や会計士として10以上の業界の会計監査をやった経験がありますし、過去に携わったブロックチェーンのビジネスについても、さまざまな業種の方々と使い方の話もしていたので、話を聞いてピンとこないビジネスはほぼありません。私だけでなく、弊社メンバーも銀行出身者が多いです。実際、売上が数十億円ある会社とも取引をしています。その会社は自社事業の説明をするだけですごく時間がかかるそうです。けれどYoiiとの初回取引では、1回説明をしてもらって、私たちから「これはどういうことですか」という質問を投げかけたら、その質問だけで理解度が高いと認識していただけたようで、感動されていました。

若林:Yoiiは起業家にとって広い意味でのUI/UXがすごく良いということでしょうね。

デットファイナンスとの違い

近藤さん:柿澤さんにお話いただいたUI/UXやスピード感がYoiiの特徴としてありますが、他にデットと違う点はありますか。

柿澤さん:伝統的なデットファイナンスでは、格付けという過去の決算者に基づいてその企業のランク分けをします。赤字なのか債務超過なのか、ベンチャーは概ねそのどちらかに該当することが多いと思いますが、この範囲に入った瞬間に銀行としては、多額の貸し出しをするとしたら貸倒引当金を積まないといけないというルールがあります。そうすると赤字や債務超過だと銀行はお金を出しにくいんですよね。最近はさまざまな仕組みを使ってお金を出す銀行も増えていますが。

対してYoiiは、過去の会社の決算書や現在の状態だけでなく、実質的にどのくらいビジネスが積み上がっているのか、売上が積み上がっているのか、キャッシュフローが回っているのか、そこを見て基本的に判断するので形式要件でお金を出さないということはありません。

若林:成長しているスタートアップほど前期の決算は残念だけれど、今季に入ってPMFができたことで伸びている場合もあります。けれど、どうしても銀行は前期の悪い決算書を見ないといけないので、成長しているのに成長資金が確保できないというスタートアップがたくさんあります。そのようなスタートアップへの融資にも対応できるのがYoiiの強みの一つですね。

業種の相性と対応業種

若林:どういう起業家やスタートアップがYoiiと相性が良いのでしょうか。

柿澤さん:相性が良いのはSaaSのビジネスや、D2Cと呼ばれるものを作って売るビジネスですね。

若林:RBFという考え方だけでいうと、いわゆるリカーリングモデルといいますか、SaaSのようにチャーンレートが分かってくれば将来債権が分かるというものだと思いますが、必ずしもリカーリングモデルでなくても、SaaSでなくても対応できるということでしょうか。

柿澤さん:はい、対応できます。YoiiはSaaSやD2C、リカーリングモデルに限らず対応しています。

若林:スポットの収益だけれど継続的に回っている場合であればYoiiの審査対象になり得るということですね。

柿澤さん:そうですね。過去から推測するので、少なくとも6か月程度は売上がないと計算できないのですが、スポットの売上だったとしても、それも踏まえて何らかの結果を出すようにはしています。私たちのスタンスとして、断るのは簡単なので、貸金ではない領域でやっているからこその旨味ですが、ベンチャー企業のリスクに見合うリターンをきちんと取れるといいますか、そこがあるので何らかの条件は提示できると考えています。

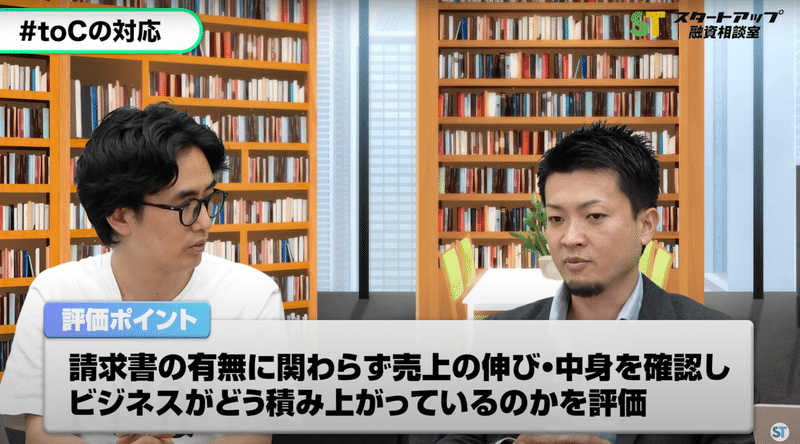

若林:領域としてSaaSとD2Cとおっしゃっていましたが、ファクタリングですとtoB向けの請求書でないと買い取れない場合もあると思います。Yoiiの場合、toC向けの売上でも対応可能なのでしょうか。

柿澤さん:そうですね。むしろその対応ができることも一つの強みといえるかもしれません。銀行だと消費者ビジネスは不確実性が高いといわれていて、売上の蓋然性が証明しにくいとみなされる傾向があります。そのためお金も出にくいです。若林さんのおっしゃる通り、ファクタリングは請求書を買い取るビジネスなので、お客様向けの請求書がないといけませんが、消費者向けビジネスだと請求書がありません。SaaSでも、契約が1年間だとしても翌月の請求書しかないので1か月分しか適応されないということになります。

Yoiiのやり方では、1年くらいのキャッシュ・売上の推移を推測し、将来立つであろう売上を買い取るようにしています。そのため、請求書の有無は関係ありません。売上の伸びと中身を確認して、ビジネスがどう積み上がっているのかを評価しています。

若林:データで見れるという意味では、PMFしかかってるとか、ある程度トラクションが出始めた半年以上くらいのタイミングのスタートアップとしては、とてもありがたいですね。

柿澤さん:PMFしていなくても何らかの実績があれば、何かしらの結果をお返しできるはずなので、気軽にご相談ください。

顧客のラウンド感

若林:広い意味でのベンチャーデットは新株予約権をつける・つけないに関わらず、割とレイター寄りの調達方法かなと考えている起業家も少なくないと思います。その点Yoiiはいかがでしょうか。

柿澤さん:今はシリーズAより前、普通であれば銀行の融資やベンチャーデットがつきにくい時期に使ってもらうことが多いです。そこから何回か成長し、リピートすることが増えています。

若林:なるほど。

資金調達のタイミング

若林:日本の創業融資制度は充実していると思っていて、一番最初に何のトラクションもない段階でも起業家がしっかりしていれば借りることができます。とはいえ、その資金を使って事業を作っていくのですが、新しい市場にチャレンジしていくから赤字の期間が続きますよね。その期間で融資はかなりつきにくいと私も現場で思っていて、そこがとっかかりになるということですね。

柿澤さん:若林さんが今おっしゃったようにタイミングの問題があり、エクイティの調達は1〜2年に1回です。借入も一緒で、最初まずお付き合いがあり、創業融資など、1年経たないとちゃんと返したというところと、作った事業計画に対して推移した実績を見ていて、それがないと次の融資判断ができないと言われてしまいます。

これは面白い話で、決算が3月だと決算書が出来上がるのは5〜6月頃だと思います。すると3〜5月の間は「決算が出てからやりましょう」みたいな話になりがちです。

若林:言われますね。

柿澤さん:この時期に借りるのは、実績がない限りほぼ無理です。

若林:なんなら、2月ごろから「もうすぐ決算だから出てからやりましょう」となることもあります。そこから3か月待たないといけないというのは、長いですよね。

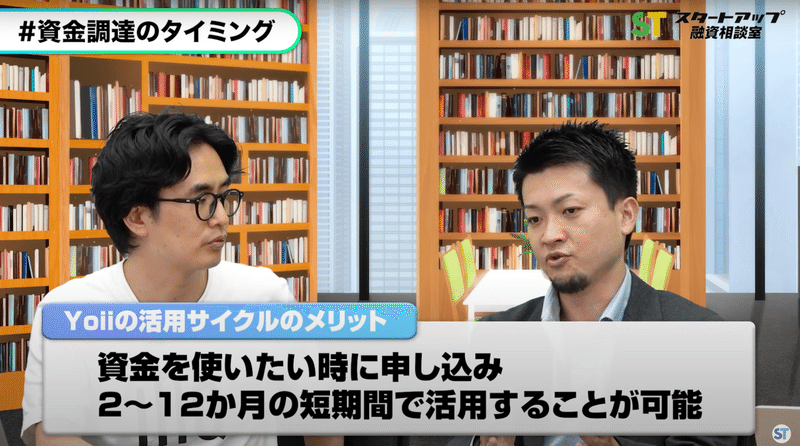

柿澤さん:公的な資金もやはり1年お返しいただいてから次に進む形になるので、デットファイナンスも初期のころは早くても半年に1回、もしくは1年に1回しか打てないフェーズがあるので、使えたとしても適切な時期にクイックに使うことはできないんですよね。

その点、Yoiiは2〜12か月の間でお出しすることができるので、ご利用いただいている企業様によっては半年スパンで使ったり、広告費のように使う場合は3〜4か月で使って返したりということもよくあります。使いたいときにすぐ申し込んで利用できる点は他の資金調達手段にはないYoiiのメリットだと思います。

若林:本当にYoiiは、広い意味での起業家のUI/UXですよね。

データによる審査モデルの強み

若林:創業融資が終わってシリーズAくらいまでが融資としては借りにくい時期であるといったところで、やっと売上が立ち始めたところだと月商規模としては大きくないスタートアップもあると思います。とはいえ、数か月分のランウェイを伸ばせたらすごく嬉しいと思っていて、そういう意味でYoiiは、最小金額はいくらくらいからやっていますか。

柿澤さん:最小額が待っているわけではないのですが、実績として数十万円というものもありますし、数十万〜300万円など小さめのお金だったこともあります。

若林:銀行だと極端な話、1,000万円でも1億円でも審査にかかる負担はそこまで変わらないとなると、当然大きな金額を申請した方が良いわけじゃないですか。そこはデータドリブンでやっている審査システムだからですか。

柿澤さん:まさにそこは半自動でやってるからこそできることです。実際に新しいファイナンスの手段と比較しても、結果を出すのが他社よりも1週間以上早いと毎回言われるので、そこはリーンにできていると思います。

若林:起業家としては時間が命ですから、ありがたいですよね。

利用する企業の共通点

若林:領域としてはSaaSやD2Cが良いということですが、具体的にどういうコンディションの会社だとハマりやすいのでしょうか。

柿澤さん:伸びるタネが見つかって伸ばしたい、お金をかけてトラクションを積みたい、実績を出したいというシーンで活用されることが多く、具体的にはシリーズAの手前、シリーズBの手前など、実績が伸びるタイミングで使いたいという声は多いです。

具体的には広告宣伝費や販促費もあるし、人をかけるようなビジネスであれば採用費・人件費など、物作り系であれば仕入れもあります。あとは最近エクイティの環境が芳しくないのもあって、どうしても交渉期間が伸びたり、思ったほどのバリュエーションがつかなかったりといったことが増えているので、そこでエクイティの交渉に入る前もしくは中でもう少しランウェイを伸ばしてエクイティの調達をしたいという目的で使ってもらうこともあります。

Yoiiは伸びている企業が使うべき

若林:私も少し前のイメージですと、エクイティの前にもう少しランウェイを伸ばしたいとか、キャッシュアウトが続いていてまずいぞとかのときにレスキューファイナンス的にベンチャーデットを使う会社も少なくなかったかなと思っています。しかしYoiiのことを聞いて、むしろ今伸びている会社が使うべきファイナンスだと感じました。その認識で合っていますか。

柿澤さん:間違いないですね。よくSaaSは顧客の獲得コストに対して顧客から創出できる売上が大体2〜3倍あるとされています。そういう構造ならば、シリーズA前だと早く売上を積み上げることが大事だと思います。そのなかでやっていて面白いなと思ったのが、私は営業とファイナンス両方の経験があるので、営業の人とも話します。営業の側面ではSaaSやD2Cなど年間契約して年間一括前払いをお客様にお願いして、アップフロントでお金がもらえるので、平気で10〜30%くらい値引きをかけてしまう。そういうことをやってる営業の人が多いのですが、皆さん金融コストの1%にはこだわるんです。

若林:実は同じことなんですよね。

柿澤さん:財務諸表で見ると最終的な利益は全く一緒ですし、なんなら売上の値引きの方が営業利益を棄損するので、ビジネス的な見え方として少し損です。30%値引きしてまでお金を前にもらうのなら、それをやめて月額払いにして、値引きをせずにYoiiで数%払って調達しても全然ペイするし、むしろお得な状態になるわけです。そこまで考えていらっしゃる、ファイナンス系のバックグラウンドのあるベンチャーやCFOの方が気づいて伸ばすために、ある種ファイナンスのコストというよりは顧客獲得のコストの一環としてYoiiを見て使ってもらうというケースが今増えています。

若林:近しい見方でいうと、PMFができていて、ある一定の期間内に金利を上回るような成長率がしっかりできていると、成長のために投資する資金がなくて機会を逃してしまうほうが損ということで、だったら手数料をきちんと払ってでも資金を確保して成長に投じたほうが良い。それを上回ればいいから。という考え方で使われている会社が増えてきているのかなと思います。まさに第3の資金調達の手段ですね。

起業家・起業を検討中の方へのメッセージ

近藤さん:最後に起業家の皆さんや、起業を検討している方々へ一言お願いします。

柿澤さん:Yoiiも私個人としても、挑戦される起業家や企業の方にもっとアグレッシブにチャレンジしていただきたいと考えています。その結果としてより良い未来が一緒に作れるとうれしいです。

ただ、残念なことに起業家の皆さん全員がファイナンスに詳しいわけではありません。それでもYoiiを活用することでうまくいくような仕組みにしたいと思っています。そのため、皆さんが考えているよりも3〜6か月早く声をかけていただけると審査がスムーズにいくことが多いですし、出金できる可能性も高まります。これを機にYoiiという会社が新しいファイナンスを提供していることを知っていただき、どこかお金が必要になるシーンで思い浮かべてもらって、問い合わせいただければと思っています。

若林:Yoiiを知って、さらに相談したいとなったらどうすれば良いですか。

柿澤さん:私にSNSのDMをしていただいてもいいですし、Yoiiのホームページにも無料相談のフォームがありますので、そこからお申し込みいただいても構いません。もし直接相談しにくいなと思ったら、まず若林さんに相談して、間接的に連絡していただいても大丈夫です。

X▶︎ https://twitter.com/hitoshikaki

株式会社Yoii ▶︎https://yoii.jp/

若林:Yoiiも絶賛スタートアップ中ですよね。

柿澤さん:そうですね。まさに私たちも事業を伸ばしているフェーズなので、外国籍の方の比率が多く特殊な状況ではありますが、英語が使われていて海外の人が当たり前にいる環境でスタートアップをやってみたい方や、ファイナンスの領域で新しいものを作っていきたい、新しい仕組みを作っていきたいという方がいれば、ぜひお声かけください。BizDevもそうですし、営業マーケティング・人事・管理部・データサイエンスなど全面的に採用を行なっています。インターンも募集中です。

ファイナンス無料相談のご案内

私が代表取締役CEOを務めるINQではデットファイナンスの無料相談を承っております。

融資の無料相談・壁打ち

INQでは、融資のご相談・壁打ち・サポートを承っております。下記よりオンライン無料相談の日程をご調整ください。

\【noteより】INQ若林のオンライン無料相談ご予約フォーム/

最後までお読み頂きありがとうございました。

注釈

※ 本記事は執筆・公開時点で発表されている情報を解説したものです。以後制度が変更になる可能性があります。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。