あなたが知らない美団点評の強さ、決算書で見る中国の生活関連総合サービス

中国の大企業の中で、私が一番親しみを感じてる企業は多分「美団点評(Meituan Dianping)」です。点評(Dianping)の共同創業者たちは私が務めてた「雲啓資本(YUNQI PARTNERS)」の経営者と10年以上の親友で、雲啓資本のLP(リミテッド・パートナーシップ)である。そっちはオフイスに遊びに来たり、こっちは生活関連トレンドの相談に行きたり、「Yo!久しぶりっす!」って挨拶するほど親しかったです。

その訳で、日本で「美団点評(Meituan Dianping)」は「フードデリバリーフォーム」しか報道されてないことに心が痛いです。今日はちゃんと説明しようと思います。「美団点評(Meituan Dianping)」は生活関連総合サービスを提供するハイテク企業です。

点評(Dianping)、2003年に上海で設立され、「ランキングと口コミで探せるグルメサイト」としては世界初で、日本の「食べログ」より2年ぐらい早いです。レストラン以外の生活関連情報も提供します。

美団(Meituan)、2010年に北京で設立され、初期はオンライン共同購入型クーポンを販売するO2O(Online to Offlineの略、ネット上から、実地での行動へと促す施策のことや、オンラインでの情報接触行動をもってオフラインでの購買行動に影響を与えるような施策のこと)企業です。

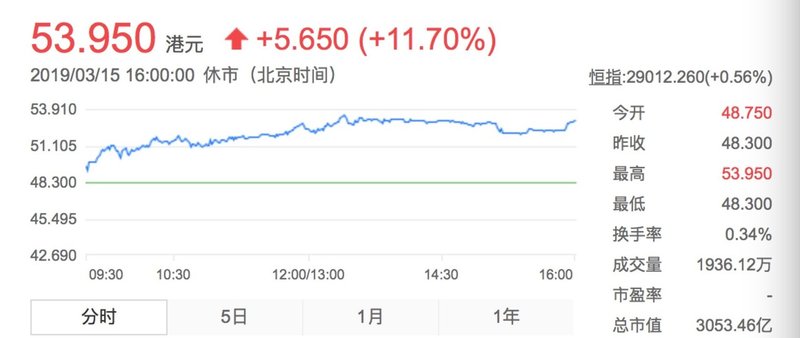

この二つの会社はどんどん拡大し、全国的に「顧客を店へ誘導する」及び「サービスを店から顧客に届ける」ライバルでしたが、2015年に合併され「美団点評(Meituan Dianping)」になり、2018年に香港でIPOをしました。2019年3月15日の時点で、時価総額は3053.46億香港ドル(4兆3351億8000万円)で、同じ時点の日本大企業「任天堂(4兆4044億8900万円)」、「キヤノン(4兆2693億7700万円)」と同じぐらいです。

美団点評アプリを見ていたら、上位の第一欄には「美食(飲食店の検索と予約)」、「映画・演出(映画や劇場チケットの検索と購入)」、「ホテル・宿泊(ホテルと民泊の検索と予約)」、「エンターテイメント(カラオケ、ダンス教室、マッサージなどの検索と予約)」、「フードデリバリー」です。第二欄と第三欄は「配車」、「旅行」、「撮影」、「スーパー・生鮮」、「美容室」などなど。

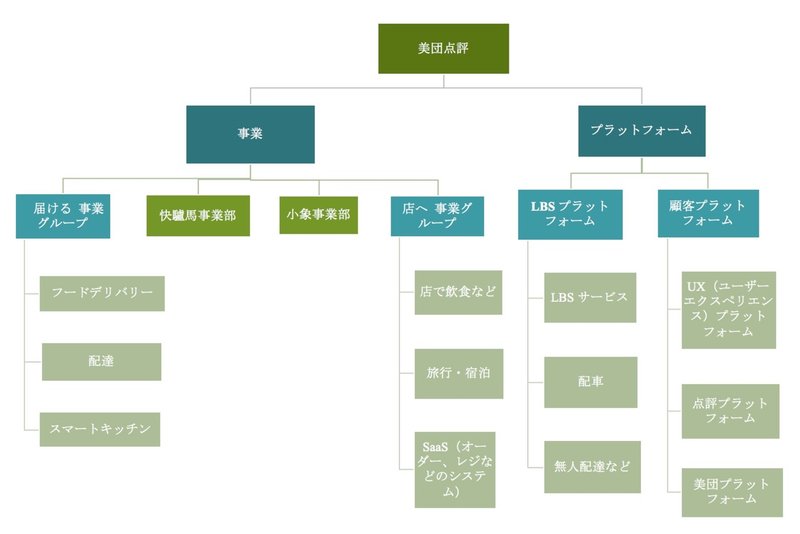

筆者は美団点評の組織図を書きました、「プラットフォーム」と「事業」二つの部分で分けてます。

「点評プラットフォーム」、「美団プラットフォーム」、「UX(ユーザーエクスペリエンス)プラットフォーム」、合わせて「顧客プラットフォーム」になり、「お客様に満足させる」を中心とするサービスを提供します。

配車やシェアリングなどのモビリティ業務、及び無人配達などは「LBS プラットフォーム」になります(LBS=Location Based Service、位置情報の活用を中心とするサービスを提供する)。

フードデリバリー事業部、配達事業部、スマートキッチン事業部(顧客に届く食品は農家まで追及できる食品安全に関わる可視化システム)など「顧客を中心」とする事業部は「届ける事業グループ」になります。

飲食店に到着事業部、飲食以外の店に到着事業部、宿泊事業部、旅行事業部、榛果事業部(美団点評傘下の民泊予約サイト)、プロモーション事業部、RMS事業部(美団点評が開発したSaaS)など「店舗を中心」とする事業部は「店へ事業グループ」になります。

「快驢馬事業部」は農家と飲食店を直接つなぐ、飲食店は直接農家に注文し、既存の仲介業者を無くすことで、既存の卸売りの概念を打ち壊しのB2B事業です。

「小象事業部」は生鮮食品スーパーであり、飲食店であり、3キロメートル以内の距離で注文すると30分で届くサービスを提供します。アリババ傘下の「盒馬鮮生(Hema Fresh)」と同じビジネスモデルですが、美団点評が持つ「食」に関するビックデータで商品を厳選や惣菜半製品の開発、ビックデータ及び食トレンドを活用する実験場でもあります。

「快驢馬事業部」と「小象事業部」は独立事業部です。

美団点評は2018年9月20日に上場し、2019年3月11日に2018年度決算書を発表しました。赤字としても「素晴らしい」とも言える決算書です。

筆者は美団点評の決算書を以下のファームを作りました。美団点評の収入は「フードデリバリー」、「店へ誘導・ホテル」、「新業務とその他」、三つで分けてます。

美団点評の常連ユーザー数は4億、常連店舗数は580万です。

フードデリバリー取引回数、2018年度合計63.9億回、1日で平均1750万回です。取引金額は取引総額の54%、売上は売上総額の58.5%、美団点評のフードデリバリー事業規模は世界1位になります。日本の人口で計算になると、7人に1人が毎日1回以上美団点評のフードデリバリーサービスを利用することになります。

ホテル事業2018年度でORN(Occupied Room Nights、販売できた室数)は2.8億です。日本の人口で計算になると、全国民は美団点評で年2泊以上ホテルを予約することになります。

二つの中核事業、「フードデリバリ」の営業利益率は13.8%、「店へ誘導・ホテル」の営業利益率は89%、合わせて黒字になります。

新事業(特にモビリティ事業)は赤字(営業利益率-37.9%)、シェアリング「モバイク(Mobike)」の年度赤字額は45.5億元、赤字総額の53.4%になります。

中国のシェアリングビジネスは、絶讃されていたような時期があって、現在は「濒死」や「敗北」って書かれますが、私はちょっと違う意見を持ってます。

私は5年前から「シェアリングのビジネスモデルは成立してない」と思い、今の撤退状態にはすごく納得してます。しかし、美団点評の創業者王興氏は深い思考力を持つ超有名な戦略家で、明らかに赤字で足を引っ張られるにも関わらず、半年前に「モバイク(Mobike)」を買収しました。必ず、私たちがまだ見えてないのところを見えてるや或いは他の考えがあると思います。袋叩きられる現時点で、私は「モバイク(Mobike)」が別の形で蘇ることを期待してます。

美団点評年度売上総額は前年より倍増。新事業は赤字で、これからはどうなるかまだ分からないが、大きな事業です。二つの中核事業は黒字で、その中の一つは既に世界1位であり営業利益率は前年より2倍増、もう一つは既に89%高営業利益率を持てます。4億ユーザーの消費習慣及び580万店舗の詳しいデータを持つ美団点評がこらからは「農家→飲食店→顧客」長い流通経路に切り込み、「食」から「宿」及び二つの間派生した「モビリティ」、14億の中国人の生活に全範囲で関わる工夫と実績が主な強みと思います。

追記:もう二つことにちょっと触れたいです。

美団点評の常連ユーザーは1年で平均23.8回フードデリバリーを利用してます。アリババ傘下のフードデリバリー餓了麼(ele.me)及び家まで届くの生鮮食品スーパー「盒馬鮮生(Hema Fresh)」は攻めに転じている。そう考えると、フードデリバリーに依存してる中国人の数は少なくではありません。それは日本と全然違うところです。

美団点評のフードデリバリーの収益配分率(美団点評の手数料率)は20%、1日平均1750万回の取引回数です。

配車大手滴滴(Didi)の収益配分率(滴滴の手数料率)は30%以上、1日平均2000万回以上の取引回数です。

美団点評のフードデリバリー事業はギリギリ黒字ですから、滴滴は赤字のわけがありません。滴滴は「赤字」に見せかけることを再び確信ができました。詳しく知りたいの方はこちらへ:「滴滴(Didi)「赤字」に見せかけるの裏事情」https://note.mu/xiahuanvivian/n/n1891e9c4d478

夏歓です。「中国」および「VC/創業/資金調達」について発信してます。

NewsPicksのフォローはこちら:https://newspicks.com/user/3347024

メールアドレス:vivianxiahuan@gmail.com

以上。

この記事が気に入ったらサポートをしてみませんか?