#1 Twitterで学ぶファイナンス - 2018のまとめ -

Twitterにはリアルでは会えないけど、優秀な方々がたくさんいます。2018年はTwitterを通じて、会計やファイナンスに関することを色々と学ぶことができました。

ただ、Twitterの性質上、その時は何かの気づきがあったなと思うのですが、Tweetが流れるように学びも時間の経過とともに流れていってしまうので、まとめてみることにしました。

スタートアップの資金調達

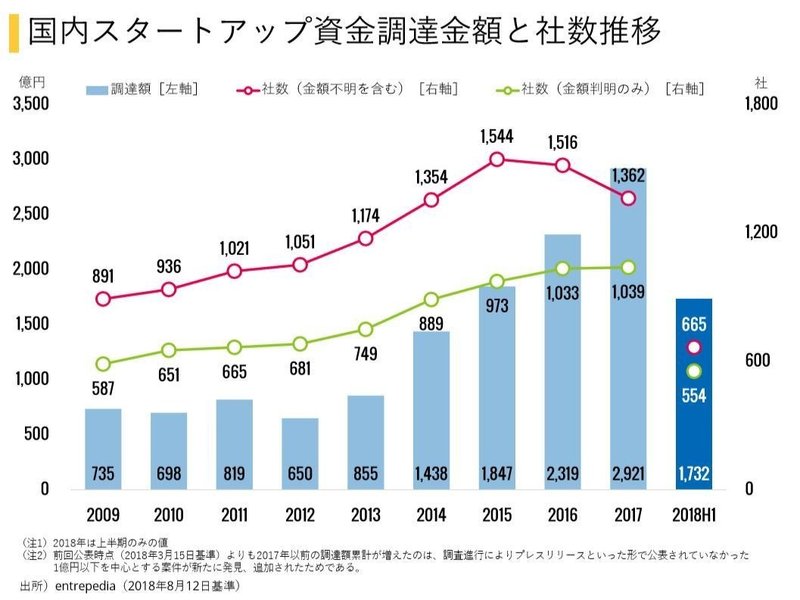

データは2018年上半期のものですが、国内スタートアップの資金調達額、社数ともに右肩上がりで、6月時点に記事によると「2018年通年の調達額は、前年の2921億円を大きく上回り4000億円台に迫る可能性がある」という見立てでした。着地として、前年を上回ったのではないでしょうか。ちなみに、AIやFintech領域の調達が多かったそうです。

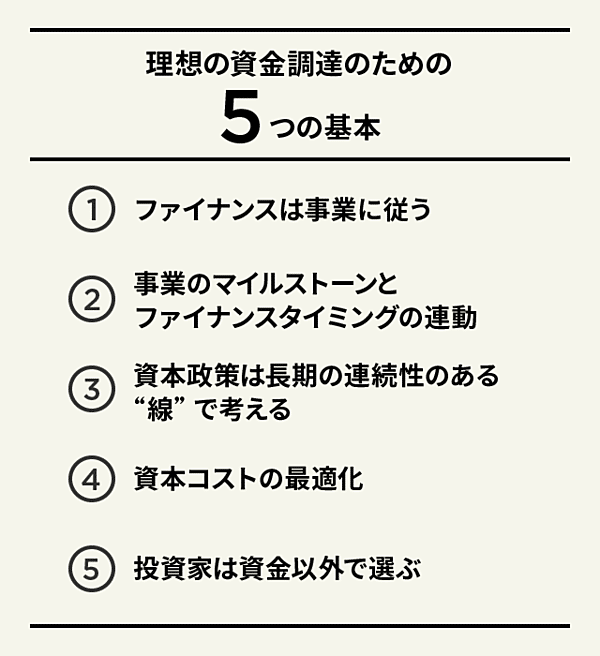

そんな中、資金調達を考える上での論点が教科書のようにまとまっているnewspicksにおける高宮さんの記事。

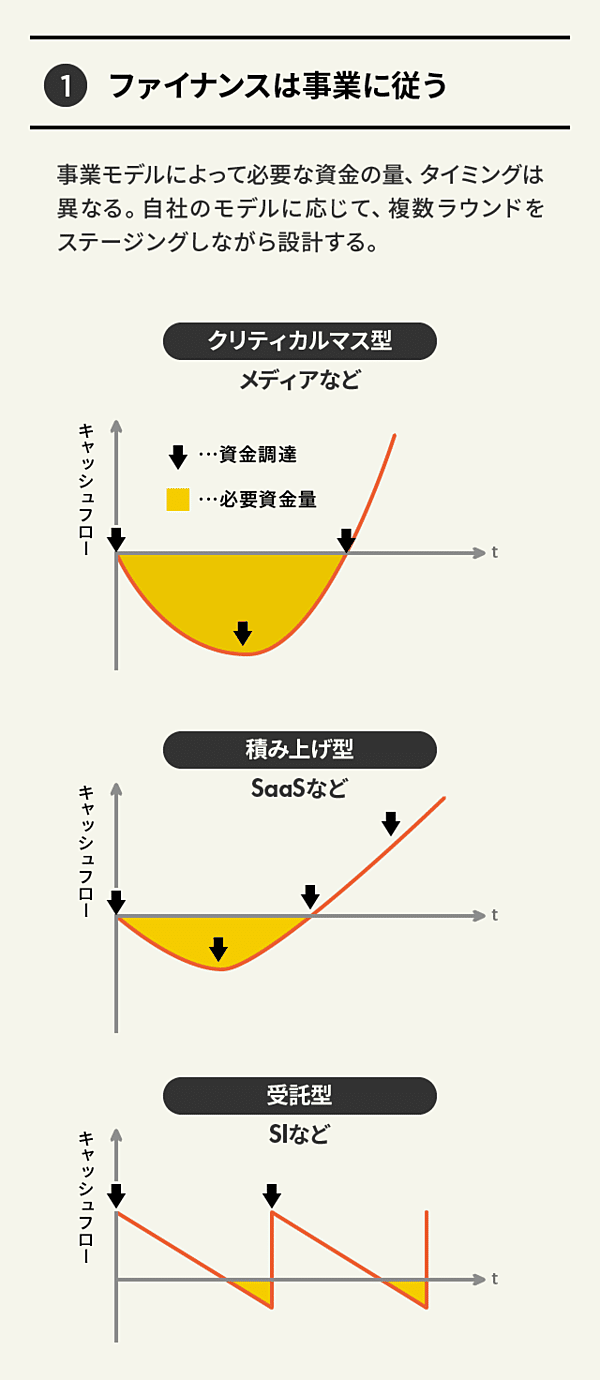

例えば、「①ファイナンスは事業に従う」は、事業モデルによって勝ち方が異なり、それはイコール、金の使いどころ(調達の仕方)が変わってくる。故にファイナンスは事業に従うというものです。

また、メディアで「資金調達◯◯億円しましたー!」というリリースが溢れた中、少し毛色の異なる、コーポレート目線のスタートアップ資金調達ティップスな記事がScouty(AIスカウティングサービス)の中の方からアップされていました。現場感溢れてて面白かったです。

いくつかの具体的なティップスも書かれていて、なるほどーと思ったのですが、最初の「資金調達は遅れるもんだ」というのが、ほんとに大事な姿勢・心構え感何だろうなと感じた次第。お金の話だけに。(@mikupacchoさん)

この記事、twitter上でもかなり取り上げられていました。

種類株による資金調達

調達、調達とTLが埋まるので、ふと何年も前に購入した磯崎さんの起業のファイナンスを手にしました。改めて、文体が柔らかく、事例紹介や制度的な説明も平易な言葉で説明されている本で、スタートアップのファイナンス本というと必ず紹介されることにも納得。

この本の中でも、個人的にもっとも面白かったのは最後の章(私の手元にあるものは最新版ではないです)の「種類株式のすすめ」。

種類株式は普通株式よりもいくつかの権利が優先される株式で、特に残余財産分配の優先権利の設定がスタートアップでは大きな論点の一つになるそう。

当該優先権利の行使が顕在化する場面は、事業が想定通りに行かなかったとき(ダウンラウンドでの調達)で、起業家vsVCや、VCを含む既存株主と新規株主といった株主間利害調整に威力を発揮するものというもの。端的に言うと、VCの損失リスクの緩和に使われると捉えることができる。

そんな具合に種類株式って面白いなぁと思っていたら、立て続けにそこらへんのtweetが流れてきました。

一つが、種類株の発行とストックオプションの関係の話。決算が読めるノートのシバタナオキさんの以下のツイート。

(割とデカイ時価総額なのに)普通株で資金調達し続けているスタートアップを見て、今までは「まぁ投資家がそれでいいなら、スタートアップには有利なだけなのでいいんじゃない?」くらいに思っていた

ストックオプションが従業員のインセンティブにならない問題です。「普通株で調達し続ける」ということは、(優先株で調達する場合に比べて)普通株の株価が上がりまくるわけですが、そうするとストックオプションの行使価格を低く設定しようがない

この話は、一般的には起業家に有利に働く普通株の発行が、ストックオプションという場面では従業員(どちらかと言うとVCよりも起業家側に立つ人)に有利にならないというものです。

なお、これについて、弁護士の草原さんが補足として以下のようなツイートをしています。

経済産業省のウェブサイトでも、「普通株式のほかに種類株式を発行している未公開会社が新たに普通株式を対象とするストックオプションを付与する場合、種類株式の発行は、『売買実例』には該当しません(国税庁確認済み)」と明記されています。(@atsuokshr0925さんのツイートより)

補足の補足を少しいたします。

● ストックオプションはスタートアップの重要な従業員インセンティブプランのひとつ。そのため、できるだけストックオプションのインセンティブ効果を強くするために行使価格は低く保っておきたい(従業員がたくさん儲かるように)

● 一方で、スタートアップ企業の株価(企業価値)が右肩上がりであることを前提にすると、当然に新株発行価格も右肩上がりとなる

● このような中、SO目線で考えると新株発行価格を低く保っておきたいが普通に考えると難しそう。

⭐️ここで、先ほどの草原さんのツイートを思い出してみよう

● ストックオプションの行使価格は「売買実例」に応じて決定されるようだが、「売買実例」に種類株の発行価格は利用されない。

● そのため、高い企業価値で新株発行する際には種類株で発行すれば、ストックオプションの行使価格を低く保っておくことができる。

● 故に、ストックオプションのインセンティブを強く保っておくためには、普通株より種類株による新規発行が吉となる

ということでしょう。

そして、エクイティの資金調達の際には、起業家、新規株主(VC)に加えて従業員(SO付与)の利害調整を考える必要があるということですね。

さらに、@atsuokshr0925さんは2018年のスタートアップの資金調達を法務面から、経験を元に詳しくツイートしていただいているものがかなり参考になります。ってか、面白いです。

ROICと資本構成

企業はどのくらい稼げばいいのよ?という話もファイナンス的には面白いです。究極的には企業価値を最大化すればいいのですが、じゃあ、何が基準値になるの?という話です。

それに対する答えは、もちろんWACCです。つまり、資本コストWACCを上回る資本収益率ROICを生み出すことができているか?という問いに言い換えることができます。

ただ、ここでちょっと面白いのが、資本コストが安いデットで調達すれば、企業価値が上がるんではないのか?という間違った捉え方についてです。こちらについて丁寧に解説されているのが以下の記事。@KessanMasterさんのTwitterも勉強になります。

一見、資本構成をデットWACCが低くなるように思うのですが、実は資本構成が変わっても、債権者・株主間のリスクの付け替えだから企業価値は不変だよ、という話。(税効果を無視する前提があります)

そうかな?と思った方も、銀行借入の条件変更や繰上げ返済、DESや自己株式購入のための借入という財務施策の目的を考えるとわかりやすいかもしれない。どんな財務施策も企業価値の向上は目的としていないですよね。

こう考えても、やっぱり資本構成で企業価値は変わらない。

ただ、企業側で自分達にとっての最適な資本構成はなんなんだろうというのは考えることができる論点です。

取り組んでる事業やフェーズによって、企業体が抱えるリスクが違う一方で、投資家は金の出し方によって負えるリスクが異なる。故に、事業運営上、適切な資本構成があるはずだというものです。

(とはいえ、スタートアップにとっては、事業フェーズ的にリスクが高いので基本、エクイティ調達というセオリーがあるため、どちらかというと調達額と希薄化をすり合わせる資本政策の方が論点かもしれません。)

株式市場マザーズの課題

事業の特性やフェーズに沿った資金調達をして、無事に事業が伸びていけば、IPOという話が出てきます。スタートアップがIPOとなると、通常はマザーズがターゲットになります。

マザーズの上場基準や課題、そして、今後のあるべき制度のような話をシニフィアン共同代表の朝倉さんが #voicy で語っていただいていたのが参考になります。

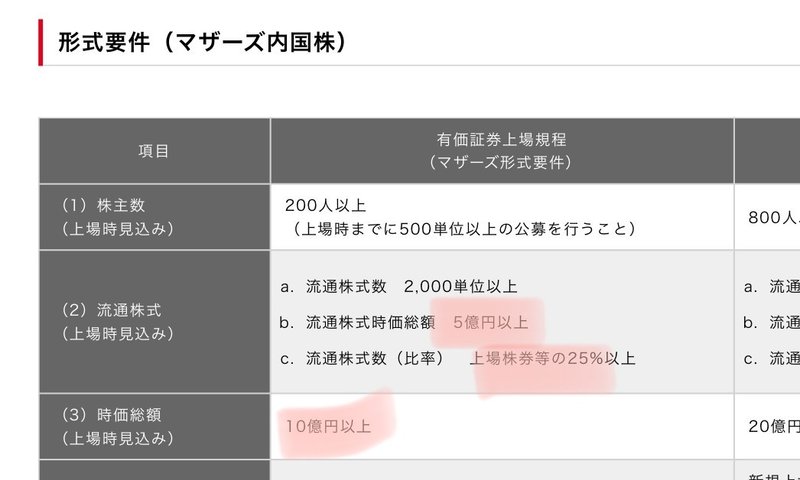

#voicy 「【シニフィ談】スタートアップのマザーズ上場について」で話されていたマザーズの上場基準は以下の赤いところ。流通株式の時価総額、流通株式数(比率)そして、時価総額。

この基準値設定が成長企業にとって適切に機能しているか?という観点で話がなされていました。

この問いは「成長企業が成長に必要な資金調達を行うことができているか?」ということであり、その答えは「ノー」だそうです。

それはなぜか?というと、大きな資金の引受先になり、一定程度安定的に株式保有が見込まれる機関投資家の投資対象になっていないからとのことです。

では、なぜマザーズは機関投資家の投資対象になっていない(なりにくい)のでしょうか。それは、ひとえにマザーズ株式の流動性の低さに起因するそうです。

そもそも、株式投資は事業(体)のリスクと市場リスク(売りたいときに売れるかという流動性リスク)を勘案してなされます。一方で、マザーズは小型銘柄が多く、取引金額が大きな機関投資家にとって、購入した株式が売りたいときに売れない可能性が高い。

要は機関投資家にとって、マザーズは流動性が低い(市場リスクが高い)市場と捉えられるそうです。

従って、マザーズは機関投資家の投資対象になりにくい。故に成長企業の資金調達が行いづらい環境であるため、成長企業のための株式市場としては改善の余地ありと捉えることもできるということです。

そして、本来的には流動性の確保も含めて、上場基準を設定しているはずなのですが、実態はそれが機能していないよね?という問題提起が番組の中でなされていました。興味深い。

メルカリとラクスルの上場

2018年、マザーズ上場の中で、特筆される銘柄がメルカリとラクスルでしょう。共に、シェアエコ銘柄、赤字上場、大型調達という共通点はありますが、もう一つ、先ほど出てきた「(特に海外)機関投資家」へのアプローチという点があるようです。

むちゃくちゃレベル高いロードショーをやって、赤字を理解してくれ、一定程度の安定保有が見込め、成長資金の調達にも応じてくれる可能性がある機関投資家の取り込みを行なった2社。今後のビジネス展開、資本政策もどうなるのか楽しみです。

参考:来年のスタートアップの動向

さいごに

Twitterを通じて、コーポレートファイナンスについて、色々勉強することができました。ツイートを引用させていただいた皆さま、ありがとうございました。2019年も勉強させていただきます!

会計やファイナンスに関して、マガジン「@会計士の発見事項」でまとめていますので、併せてご覧ください!

***

twitterで、会計財務、経営管理やヘルスケア業界などについてつぶやいていますので、フォローいただけたら幸甚です。

twitter: https://twitter.com/shapescpa

いただいたサポートはクリエイターの支援(他のnoteへのサポート)に充てさせていただきます!クリエイティブばんざい。