2023年12月末時点のアセットアロケーション

こんばんは、ynsです。初めてのアセットアロケーションのまとめとして、2023年12月末時点のアセットアロケーション、か2024年中に私が目指しているアセットアロケーションとか、2024年の新NISAを踏まえた投資方針となどを紹介しようと思います。

なお、ここに記載している内容は私個人の見解になります。いらっしゃらないとは思いますが、投資は投資者自身の判断と責任において行うべきものですので、その点はご了承ください。

以下、目次です。

2023年12月末時点のアセットアロケーション

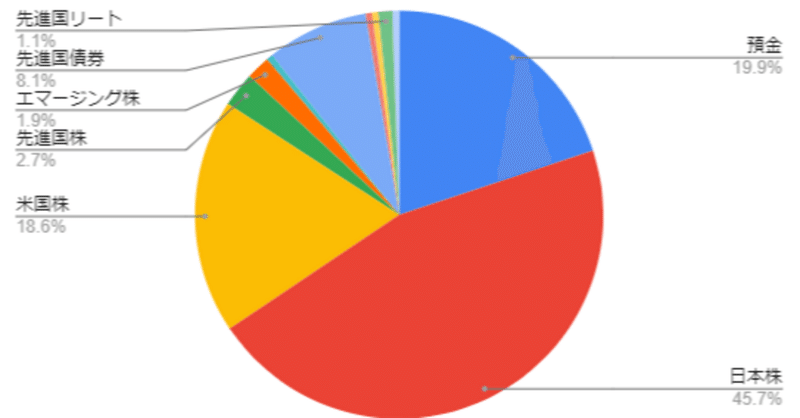

預金が2割ほどで、残りは金融商品になります。

日本株が一番多いのですが、これは持株会を日本株に含めているためです。毎月結構な金額を拠出していたので、大きい割合になっていますが、現在休職しているため、絶対額はしばらく増えないと思います。

次に多いのが米国株ですが、これはダウの犬による個別株に加えて、オルカンやS&P500の投資信託、WealthNaviのVTI、確定拠出年金などが含まれています。

また、そのほか、先進国株やエマージング株については主にオルカン、先進国リート、文字の表示はされていませんが金のETFなどもあるのですが、これらも主にWealthNaviへお金を突っ込んでいることによって生じているものです。

先に述べた通り、現在休職しているため、金額の絶対額が大きく増えるということはない状況です。また、金遣いが荒いこともあって、今後は金融商品で売れるものを売って、預金の一定額を確保していかないと生活が立ち行かないなあと思っています。無駄遣いをやめろという話ではあるのですが。

3月までは少しずつ勤務時間を増やして、4月からフルタイムで働いて、ということができれば良いなと思っているのですが、状況によってそれを早めたり遅くしたりすることになるんじゃないかな、と。

2024年に目指すアセットアロケーション

一応、上記のようなアセットアロケーションにしたいと思っています。でも、日本株29%は無理。めちゃくちゃお金を稼いで、稼いだお金を無駄遣いせず、軒並み米国株に突っ込むくらいのノリじゃないと無理。絶対無理。あくまで、願望、想い、みたいな感じです。

2024年の投資方針

では、そのためにどんなことをしようと思っているかというのは以下の通り。

NISA枠でクレカ積立

非NISA枠で米国株(米ドル建て)を購入

先進国債券→NISA枠で金に移行

確定拠出年金、WealthNaviは継続

以下、1つずつ、詳細に記載していきます。

NISA枠でクレカ積立

一応5万円、フルで設定しました。設定しましたが、休職してるのでストップさせてるかもしれません。以下のように投資信託を設定しました。

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)(つみたて投資枠、3万円)

三菱UFJ-eMAXIS Slim 米国株式(S&P500)(つみたて投資枠、1万円)

SBI-SBI・V・米国増配株式インデックス・ファンド(成長投資枠、1万円)

1つめのは言わずもがなのオルカンですね。オルカン一択という意見もインターネットだと聞きますが、私は単純に、なんだかそれだとつまらないということで、他の2つも入れました。

2つめのは言わずもがなのS&P500ですね。かのバフェットをして、妻には自分が死んだらS&P500で運用してと言ったとか言わないとかを本で読んで、そうなんだ、S&P500って優秀な指標なのだなあと思って選びました。

3つめのは米国ETFにおけるVIGの投資信託で、今年6月に出た新しい商品です。VIGはS&P500と比べるとリターンは劣るが、リスクが低いという過去の実績があるので選びました。

そういえば、最近は米国ETFのものが、国内の投資信託として出ることが非常に増えましたね。しかも、古い商品って信託報酬が高いのですが、最近の商品はインデックスが多いせいか低い。例えば、VIGに似た商品だと、今月出たニッセイ・S米国連続増配株式インデックスファンドという商品があり、私が選んだものは信託報酬が0.1238%程度、後者が0.11%と大変低いです。

また、米国高配当株ETFとして著名なSPYD、VYMに投資する投資信託も来月から運用が開始されることがSBIから発表されました(米国高配当株ETF(SPYD&VYM)に投資する年4回決算型ファンド2本の募集・設定のお知らせ)。

数年前だと考えられないですね、私はSPYDとかVYMを購入するために米国株の証券口座を開いて購入していたというのに。それに、投資信託だと、NISAに突っ込めば税率が0%になる(米国ETFを購入すると日本の所得税は控除されるけど現地の所得税は控除されない)ので、よほどアホみたいな信託報酬などでなければ、投資信託で購入していくのが便利だと個人的には思います。

脱線しましたが、クレカ積立についてはだいたいこんな感じです。

非NISA枠で米国株(米ドル建て)を購入

ハッシュタグに #ダウの犬 というのを入れているように、個別株でダウの犬を買います、余力があれば。多分ないけど。なぜ、ダウの犬かというと、シーゲルが、株高のときも、株安のときも、為替が不安定なときも、配当と配当の再投資をすればインデックスを上回ることができるのじゃと教えてくれたからです。あと、配当が好きだから。ちなみにシーゲルが好きなので、DGRW(ウィズダムツリーにはシーゲルがアドバイザーにいる)も買っています。

そういうわけで、ダウの犬、DGRWはドル建てで買わざるを得ないので、非NISA枠にしています。

先進国債券→NISA枠で金に移行

AGGとか米ドル建てMMFを保有しているのですが、それらを目指すポートフォリオに近づけるために金に換えていきます。純金は買わずに、ETF、投資信託を考えています。国内だと1540が有名なのかなと思うのですが、今持っているものがドル建てで、今後、円高になっていくのではないかということを考えると、とりあえず、すぐに日本円にして、徐々に金を積み立てるというのが最も良い気がするのですが、それだったら気づいた時点でそれをやって為替で損出しするべきだったと書きながら気づいていまして、もう国内の年内営業日は終わってしまったので、年明けにとりあえず、MMFだけ円転しようと思います。

そういえばフォロワーが、生命保険の営業と年次で会うたびに、生命保険より米ドル建てMMFに毎月突っ込めば良いと感じるということを言っているのですが、私もその通りだと思うんですよね。ただ、月1万円MMFに突っ込む代わりに、月1万円生命保険に突っ込むと少し税金が安くなるという見方をしていて、確定拠出年金と同じ感覚で1つ契約しています。逆にいうと、それ以上はやってもあまりなあと個人的には思っています。

ただ、これが、自分は法人を経営していて、というと話が変わってくる(内容によって一部損金算入が可能になる)のですが、それはまた別の話ですね。この辺りも改正が何回か入っているので難しいところではありますが。

また、脱線してしましました。

確定拠出年金、WealthNaviは継続

これは上記の通り、引き続きやりますよというところです。多額ではないので、辞める予定はないです。辞めるのであれば、金額が多いクレカ積立をまずやめる。でも、その前にAGG、MMFを売却して、当面の預金を手元に残すというのが良いと思っています。

おわりに

長かった。

年末年初の初回だから結構わちゃわちゃと長々と記載してしまいましたが、今後はそんなに書くことがないと思います。書くことがないなあと思ったら個別銘柄の話をするかもしれませんが、量が確保できるうちは書かないと思います。と言いつつ、買う投資信託とか、売るものとかをある程度記載してしまったので、その辺は来月末に書くんじゃないかなと思います。

お付き合いいただきありがとうございました。では、ごきげんよう。

#投資 #資産運用 #myINDEX #ウェルスナビ #ideco #NISA #ダウの犬 #投資信託

この記事が気に入ったらサポートをしてみませんか?