相続税できょうだい(兄弟姉妹)の代襲相続人を法定相続人の数とするのは不合理ではなかろうか

自分の意見主張シリーズです。もしかしたらよそで誰かが主張している内容かもしれません。

自分の主張はタイトルの通りなのですが、恐らく相続税にあまり詳しくない方はよく分からないと思いますので、もう少し詳しく解説していきつつ自分の意見を述べていくようにします。あんまり詳しくやりだすと大変なので、適宜端折りつつ…のつもりがそれなりの文字数になりました。

両親が他界している生涯独身(つまり子なし)だった人の相続人はきょうだいになる

こんな感じです。

どういった人が相続人になるか、というのは民法で定められています。

前提として配偶者は全ての場合に相続人となりますが、今回配偶者がいないのでこれは措いておいて、相続人の順位は以下のようになっています。

1.子

2.親

3.きょうだい

相続の放棄をしなければ、

・子が1人でもいれば子が100%相続(親きょうだいは相続人にならない)

・親がいればきょうだいが相続人になることはない です

なんとなく、自分のきょうだい(独身)が他界すると「もしや自分も相続することになるのか」という気分になるかもしれませんが、親が存命であれば親が全て相続します。

図1のように

・独身だった被相続人に子が無く (第1順位 ×)

・親もすでに他界しており (第2順位 ×)

きょうだいが相続人となります。 (第3順位 〇)

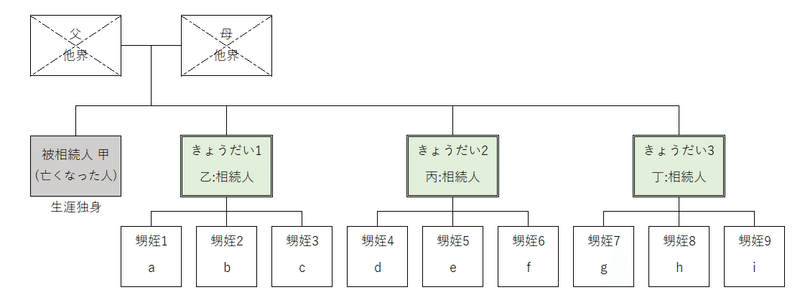

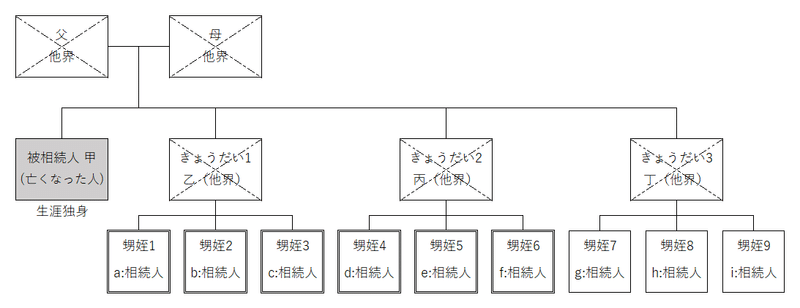

きょうだいが相続人になる場合、そのきょうだいが他界していると甥姪が代襲相続人となる

こんな感じです。きょうだいが全員他界しており、甲が最後に亡くなったという場合です。

本来、きょうだい3人が相続人となるところですが、すでに全て他界しているので甥姪が相続することとなります。これを代襲相続といいます。

「襲」は「襲い掛かる」という意味のほか、「受け継ぐ」といった意味もあります(「襲名」が典型例)。相続を代わりに受け継ぐため代襲相続です。

この図の例の場合、相続人は当初3人だったのが9人となります。

なお、きょうだいの場合はその子である甥姪以上に代襲相続がされることはなく、一代限りです。(1980(昭和55)年までは代襲相続できていたのが改正)

相続税の計算における「法定相続人の数」

「法定相続人の数」は相続税の主に基礎控除額での概念

実のところ相続税法のなかで「法定相続人」あるいは「法定相続人の数」という用語は出てきません。ですが、国税庁の「よくある税の質問」で出てくる用語であり(たとえばNo.4152 相続税の計算)一般によく使われているものです。

主に基礎控除額の計算のところで出てきます。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

↑これです

法定相続人の数は、民法上の相続人を基礎とするけれども

①相続の放棄をした人がいても、その放棄がなかったものとして

②‐1被相続人に実子がいる場合は、養子のうち1人まで

②‐2被相続人に実子がいない場合は、養子のうち2人まで

を相続人として数える、というものです。

①相続の放棄があってもなかったものとして数える

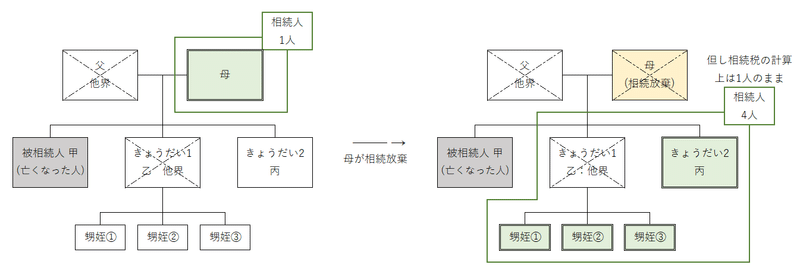

①は、下記の図3のような場合で相続人が増えたとしても、相続税の計算上は1人とするものです。そうしないと、意図的に基礎控除額を増やして租税回避的なことができるので、これを防ごうとするものです。

図3の説明を少ししておきます。

子のいない甲が亡くなると、相続人は親となり、父はすでに他界しているため、存命中の母1人が相続人となります。

ここで母が相続放棄すると次の順位であるきょうだいが相続人となります。一方、乙はすでに他界しているので、甥姪である①,②,③が代襲相続し、乙に代わってそれぞれ相続人となります。

このように、母が相続放棄をすると相続人は丙,①,②,③の4人となります。母が相続放棄する前は1人だったのが4人になりました。

そうすると、母が相続放棄することで基礎控除額の計算人数が3人増えることになりそうですが、相続税法ではそうはさせない、ということです。

②「相続税では」計算上の養子の数に制限がある

かつては相続税でも養子の数に制限はなかったのですが、これに乗じて養子を多くとることで基礎控除額を増やし、相続税の潜脱を図ろうとする手法が横行しました。さすがに行き過ぎて、昭和の終わりに改正され、制限されることになりました。(この事象は、ちょっとまわりを見渡してもさほど珍しくないのではないかと思います。)

相続税法は、基本的には相続税法の世界で相続の概念を作っているわけではなく、民法の相続の概念をそのまま使っているのですが、一部は修正しているわけです。

ちなみに、相続税では養子の数に計算上の制限がありますが、所得税にはありません。養子が何人いようと所得や年齢要件に合致していれば、扶養控除といった所得控除を取ることが出来ます。

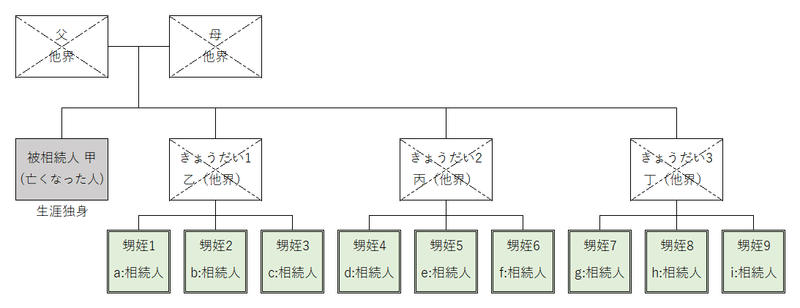

図2の場合の法定相続人の数は9人

以上のように、相続税法上の世界では、「法定相続人の数」という概念を用いて基礎控除額を算定します。

ここで、先ほどの図2を再掲します。

きょうだいが他界する前は法定相続人の数は3人だったのが、全員他界したために代襲相続が発生し、法定相続人の数は9人となりました。

この結果、基礎控除額が

3,000+600×3=4,800万円から

3,000+600×9=8,400万円となります。

だいぶ違いますよね。でも、これって不合理じゃないかというのがタイトルの主張です。ここまでが長い前段で、以下そう主張する理由を述べます。

不合理と考える理由

「笑う相続人」をさらに笑わせている

そもそも基礎控除額があるのは、本来的(理念的)には、遺族に対して一定の生活保障額は確保されるべきであるということからです。

(現実的には、これを設けないと相続税の申告件数が膨大になってとても手が回らなくなるという執行上の理由が大きいかもしれませんが)

でも、特に被相続人が高齢である場合に、この本来的な理由は成り立たないですよね。年を経るにしたがって、甥姪それぞれ別個の世帯・家庭を築いているわけです。自然と、甥姪との関係は疎遠となっていくものだと思います。

そうして長年疎遠となっていたにもかかわらず、民法上は相続人となって、相続権があるわけです。いわゆる「笑う相続人」が発生します。

それだけならまだしも、基礎控除額が増えている分(実際には現行の相続税の計算方式である法定相続人方式も相まって)相続税負担も軽くなっている、という状況になっています。ただでさえ「笑う相続人」なのに更なる優遇状態となっています。

百歩譲って「独身貴族だった叔父さんが死んで、遺産が転がり込んできたラッキー」という状況までは許容しても、基礎控除額が増えたから相続税の納税も不要、とまで言われたら、さすがにそれはズルいと思わないでしょうか。

いちおう、この場合に相続税が発生した場合は2割加算となります。一方、代襲相続が起こって基礎控除額が増えた結果、相続税の基礎控除額以下になったという例は、それなりにあるのではないかと思います。

相続税が税金としてある理由は、税収の確保というよりも、端的にいえば格差の是正を図ることにあります。そう考えると、現在の制度は不合理に思えます。

反道徳的な状況にもなりうる

上記で説明した通り、とくに子だくさんの場合、その人が亡くなって代襲相続が発生したとたんに法定相続人の数が増える(=基礎控除額が増える=相続税負担額が減るor相続税がかからなくなる)ということになります。

となると「叔母さんが亡くなった方が有利になるな。早く死なないかな。オレの親はもう死んでるんだし。」というふうに思っちゃいます。これはさすがに反道徳的です。

こういった反道徳的な状況になるのは、このきょうだいの代襲相続の例に限ったことではなく、場合によっては避けられないことかもしれませんが、せめてきょうだいの代襲相続の場面ではこういったことを思わせないようにした方が良いでしょう。

きょうだいの代襲相続人は法定相続人の数に含めなければよい

というのが解決策になります。養子の数を制限するように、相続税法上で代襲相続人の数を制限すればいいわけです。

あるいは、被相続人の年齢が60歳以上である場合といった要件をつけてもいいかもしれませんが。

なお、決して、基礎控除額が減った分相続税の申告をする必要が出てきて、税理士の仕事が増えるがために主張しているわけではないので念のため。

蛇足ながら、タイトル画像をギャラリーから探して枝豆としたのは「豆を煮るに豆殻を燃く」という成句を意識してのものです。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?