いまさらながら年末調整について その4 ~こうして所得は把握される 個人事業主他編~

年末調整シリーズその4

個人事業主他の所得がどのように市町村、国に把握されるかについてです。

「所得」が補足されるとありますが、個人事業主の場合、どれだけ必要経費が掛かったかは本人じゃないとわかりませんので、正確には、税務署が把握するのは所得ではなく「収入」です。

法定調書

厳密にいうと年末調整とは違うのですが、年末調整業務の最後の仕上げとして、法定調書及び同合計表の提出というものがあります。

これは、所轄の税務署に対して、従業員等に支払った給与の総額と一部対象者に対しては給与支払報告書(つまり源泉徴収票)を提出するのと同時に、これだけ報酬等を支払ったという調書(法定調書)を出すものです。

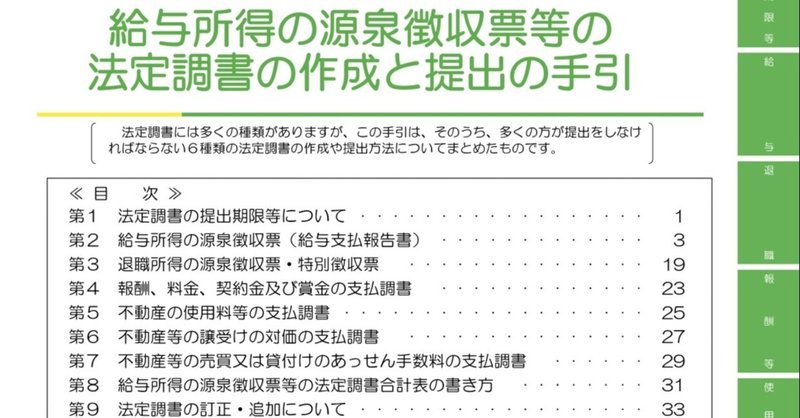

その種類は、①給与、②退職のほか

③報酬、料金、契約金及び賞金

④不動産の使用料等

⑤不動産等の譲受けの対価

⑥不動産等の売買又は貸付けのあっせん手数料

とあります。

報酬等の支払調書

③報酬、料金、契約金及び賞金 とありますが、これは、源泉徴収対象の報酬等を支払った場合、その支払額と源泉徴収税額を報告しなさい、というもの(一部省略可能なものあり)です。

これで、そこそこの個人事業主の収入が把握されます。

もちろん、個人事業主のやっている事業すべてが源泉徴収の対象ではありません。大工さんやパン屋さんに対して源泉徴収義務者が支払っても、源泉徴収義務はありません。

ですが、源泉徴収の対象となる業務は結構幅広いです。

わたしもふくめ士業はもちろん、イラストレーターや、パソコン資格のインストラクター等々。

そして、なにが源泉徴収の対象となる業務かというのはあいまいなところがあり、えてして保守的に、本来必要ではないのに源泉徴収をしている、ということもあります。

それで、マジメに法定調書を提出すれば、その収入は税務署の把握するところとなるのです。

不動産関係の支払調書

④不動産の使用料等は、支払っている側がこれだけ支払ったということを報告します。つまり、税務署にとっては、この人はこれだけの収入を得ているということがわかるわけです。

⑤不動産等の譲受けの対価 は、X社がこの人(Aさん)からいくらでどこの不動産を買いました、というものを報告します。これも、逆にいうとAさんはX社にいくらでどこの不動産を売りました、つまりAさんが収入を得ました、ということがわかります。

④も⑤も省略可能なもの(金額)もありますが、そこそこの規模の取引だと提出対象となります。取引先がキチンとした会社であれば、法定調書をちゃんと出すでしょうから、不動産関係の収入は、税務署の把握するところとなります。

(⑥は割愛します)

なにこの法定調書って

恥ずかしながらわたしが監査法人にいるときは、こういった法定調書の提出をするという業務があることを全く知らずにおりました。

転職して監査法人を離れてこの法定調書提出の業務に携わり、世の中、こんな仕組みがあるのか、とちょっと感心というかなんというかした覚えがあります。

要は、税務署に対してのご注進(チクリ)以外、なにものでもないんですが。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?