相続税の計算方式の考え方 ~遺産税方式と取得税方式、法定相続分方式~

今日は、過去二日みてきた相続税の計算方法につき、リクツ的な話をします。調べて書いてたらそれなりになりました。

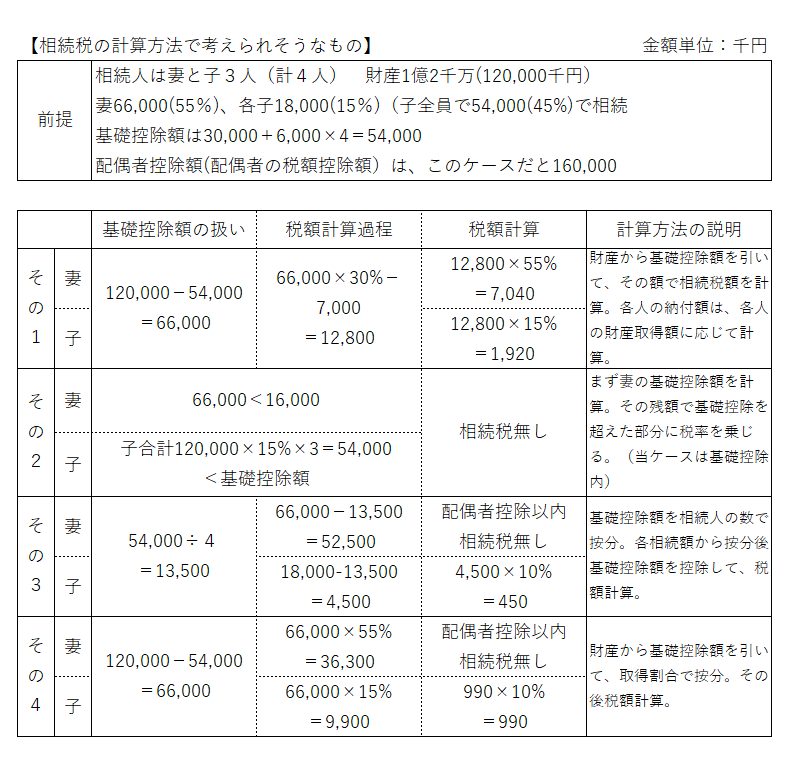

相続税の計算方法で考えられそうなもの(再掲)

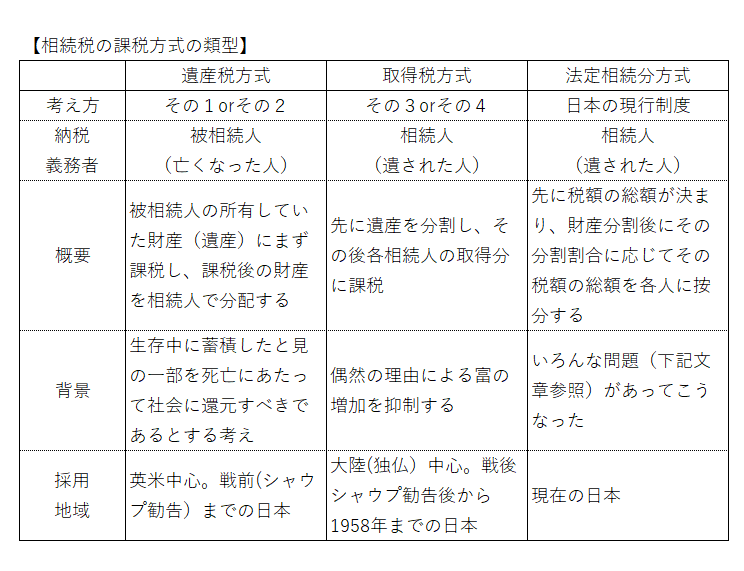

上記の考え方は、筆者がありえそうだなと自分が考えついたものですが、現に、下記のように名前があります。

相続税の課税方式の類型(表)

表にまとめました。下記表「考え方」とあるのは上記の「相続税の計算方法で考えられそうなもの」と対応します。

相続税の各課税方式の特徴 ~日本でのちょうざっくりした変遷とともに~

遺産税方式は、被相続人が納税義務者であり、相続人は課税後の財産を分けることになるため、財産がどのように(何人に)分けられたとしてもその前に税額は決まっています。したがって、税額には関係ないということとなります。簡単ですね。わかりやすいと言えばわかりやすい。

そうすると、財産を多く相続しようが、少なく相続しようが、相続人の税負担は同じ(というかそもそも原理的には相続人の税負担自体がない)になります。となると、「財産を多くもらっているのに税金の額が変わらないのはズルい。財産を多くもらっているんなら、相応に負担すべきだ」という意見が出てきます。

特に、戦後、家長制度はなくなったわけです。それとあいまって、富める者は富んだまま(になりがち)、という社会制度は受け入れがたい考えとなります。

これに対し、取得税方式は、財産を分けた後へ課税します。多くもらった人は多くの税負担をすることになります。財産を多くもらった相続人はそれだけ税金が払えるはず(担税力がある)なので、それに応じたものとなります。富める者が益々富む、といった事態をある程度抑制することとなります。

一方、取得税方式の場合、広く財産を分けてしまえば(あるいは、申告書上は分けたことにしてしまえば)累進課税制度の下では税額は低くなります。

この、申告書上分けたことにする、すなわち仮装をされることは、税務当局としては看過できない事象です。これに対応するため、(実際は他にも理由はありますが)現在の法定相続人方式が採用されるに至ります。

法定相続人方式は、法定相続人が決まれば相続税の総額は決まるというものですから、いくら(法定ではない)相続人を増やそうとも、税額は変わらないこととなります(むしろ、現行制度上では2割加算される)。

現在、日本で採用されている相続税の制度は、相続人が納税義務者であり、相続人が取得した財産を基に課税されることから、基本的には取得税方式といわれていますが、それの亜種であり、実際にはハイブリッドな類型となります。

ハイブリッドな方式なので、直感的には分かりにくいっちゃわかりにくく、一般にこの計算方式が理解されているとはとても言えない状況だと思います。けれども、現在の相続税の制度はそれなりの歴史的変遷があって今に至っています。

法定相続人方式の欠点

ところで、現在の法定相続人方式にも、ちょっとわかりにくい、というのは措いておくとしても、問題点がないわけではありません。

よく指摘されるのは、相続人の間で水平的公平性が保たれないということです。これはつまり、同じ1億を得た者であっても、元が1億の1千万円(パターンA)と、元が5千万円の1千万円(パターンB)では、税負担が前者の方が大きくなるというものです。

【計算】

相続人はこども2名だったとします。

基礎控除額は42,000千円になります(30,000+6,000×2)

相続税を計算すると

A:(100,000-42,000)×1/2=29,000

29,000×15%-500=3,850

3,850×2=7,700

7,700×10,000/100,000=770

B:(50,000-42,000)×1/2=4,000

4,000×10%=400

400×2=800

800×10,000/50,000=160

これに対しては「元が大きいんだからしょうがないだろ、分け方を工夫してどうにかしろ」といわれればまあそうではあるなと思うところですが。

今後どうなる

世界に目を転じてみると、相続税という制度自体がない国もまあまああります。ニュージーランドとか、最も有名なところでシンガポールでしょうか。

といって、日本において相続税がなくなるということはちょっと考えられません。それは、税収が減るというよりも、社会政策上の見地からです。つまり相続税は、それがあることによって、いわゆる格差社会を抑制する、という機能があると考えられ、その機能は今後強く求められていく方向にあると思われるためです。

暦年贈与がなくなる、といった週刊誌的な話題も良いのですが、その背景にある考え方の違いと歴史的変遷を見ると、より一層興味深いものになると思います。

本日は以上です。ご覧いただきありがとうございました。

参考文献

「相続税の課税方式に関する一考察 税大論叢57号」

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/57/05/pdf/ronsou.pdf

「相続税の課税方式に関する理論的考察-取得税方式への回帰に向けて- JRIレビュー 2013 Vol4. No.5」

https://www.jri.co.jp/MediaLibrary/file/report/jrireview/pdf/6703.pdf

この記事が気に入ったらサポートをしてみませんか?