まれによく間違われる累進課税制度を正しく理解する②

前回、所得税法に規定されている所得税率についてみました。

これです↓

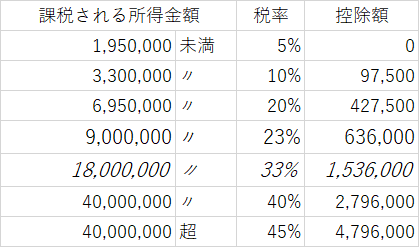

百九十五万円以下の金額 百分の五

百九十五万円を超え三百三十万円以下の金額 百分の十

三百三十万円を超え六百九十五万円以下の金額 百分の二十

六百九十五万円を超え九百万円以下の金額 百分の二十三

九百万円を超え千八百万円以下の金額 百分の三十三

千八百万円を超え四千万円以下の金額 百分の四十

四千万円を超える金額 百分の四十五

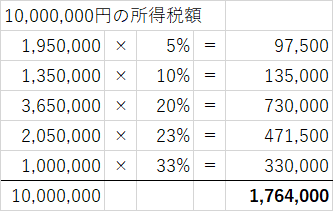

これをぱっとみると、1,000万円×33% みたいな計算をしたくなります。

けど、実際は違く、下の表のように計算していきます。

上記の表を基にして計算していくのはさすがに面倒なので、税額速算表というものがあります。

これをみると10,000,000の場合、18,000,000未満のところなので、

10,000,000×33%-1,536,000=1,764,000 となります。

10,000,000に対して、1,764,000なので、実際の税率は17.64%です。

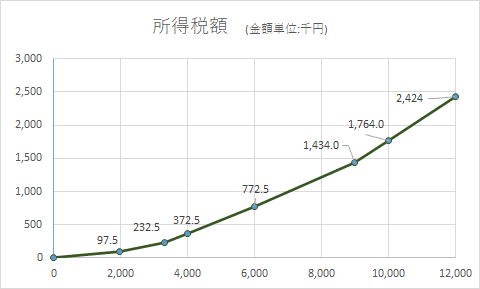

6,000,000の場合

6,000,000×20%-427,500=772,500となります。

実際の税率は 772,500/6,000,000=12.875%

これをグラフにすると、このような感じになります。

(単位は千円なので注意)

横軸(X軸)が課税される所得金額、縦軸(Y軸)が所得税額です。

当たり前ですが、グラフは連続します。

そして、二次関数っぽいグラフになっています。

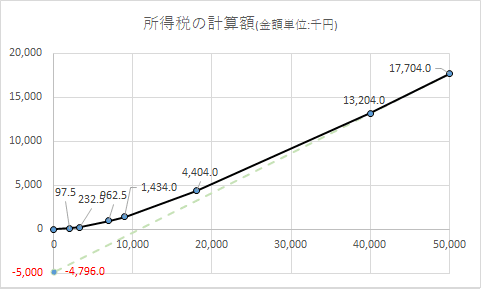

横軸の、課税される所得金額の金額をもう少し大きくしたグラフも示します。

40,000千円から伸びる直線を、0の方に持っていったものが、薄緑の点線です。税額速算表と、このグラフの意味がお分かりになるかと思います。

ということで、本日は、所得税額表の見方について書きました。

特に難しいことではないのですが、キチンと理解している人は意外に少ないと思います。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?