累進課税制度からみる節税のキホン

これまで、累進課税制度についてみてきました。

ところで、世の中「節税」というキーワードは強力なようで、いわゆる食いつきがいいようです。

人間、(とりあえず目の前の)払えるものが少なくなるというのは、とても魅力的に映ります。

一方、「節税」といってもその原理というのは、意外に知られていない。

ということで、今回は、累進課税制度からみる、節税のキホンについて見ていきたいと思います。ホントに基本です。

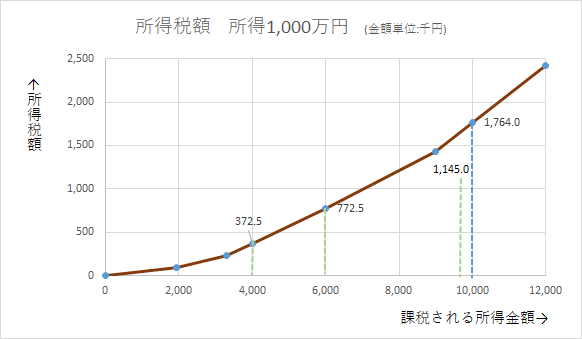

といっても、このグラフが全てです

このグラフで

緑点線:課税される所得金額が4,000千円(400万円)、6,000千円(600万円)

青点線:同10,000千円(1,000万円)

それぞれ所得税額の数値を示しています。

A:10,000千円で1,764千円

B-1:4,000千円で372.5千円

B-2:6,000千円で772.5千円 B合計1,145千円

AとBの差額は619千円

つまり、たとえば2年間であわせて10,000千円の課税される所得を得た場合であっても

A:1年目で10,000千円、2年目で0

B:1年目で4,000千円、2年目で6,000千円

とあったときは、Bの方が所得税が少ない、ということです。

繰り返しますが、トータルで同じ所得だとしても、所得を分散させた方が所得税は低くなります。

上記例は、年を分けて分散させた場合を想定しましたが、これは、たとえば家族間であっても成り立つ話です。

同じ世帯年収10,000千円の世帯(家族)であっても、ひとりが10,000千円稼ぐよりも、夫婦の片方が6,000千円、もう片方が4,000千円を稼いだ方が、家族全体で見て納める所得税は少なくなります。

以上のハナシが、所得税及び贈与税、相続税という、累進課税制度を採用する税金を扱ううえでの基本的な概念、前提、テーゼetc…となります。

一言でいうと、所得は分散せよ ということになります。

今日はこのくらいにします。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?