輸出戻し税(?)で大企業はボロ儲けというのは、さすがに不正確

(1)はじめに

「大企業は輸出戻し税があって、税金があろうことか還付されている、ボロ儲けだ」といった言説が、周期的になされます。いまは落ち着いていますが、そのうちまた出回るんじゃないかと思います。

これについては「そんなことはない」という解説も広く出回っています。「輸出戻し税」で検索してトップに出てきた某政党機関紙の記事を見ても、制度の解説自体は穏当なものとなっていました。

なお、検索すると、やたらと党派性のある主張をされる元大学教授の高齢の税理士先生が監修・解説した某団体機関紙の記事も出てきます。ですが、結局大企業憎しを全ての原点としていると思われ、よく読むとまったく論理的ではありません。まだ政党機関紙の方が節度があります。

いわゆる輸出戻し税をいまさら話題にしたところでという感じのものではありますが、消費税を理解するのには格好の事例だと思います。理解するのはそう容易ではないのですが、解説していきたいと思います。

(以下、本文及び図表において単に「消費税」としているのは正確にいえば消費税等(消費税及び地方消費税)ですが、そのまま消費税と表記します)

(2)輸出戻し税という税目はない

輸出戻し税とは、後で詳しく述べるように、輸出をすると消費税が還付されるときの、その税を言います。

前提としてまず確認しておきますが、輸出戻し税という税目はありません。なので、正確に表記するならば「「いわゆる」輸出戻し税」という表現になります。

誰が言い出したかわかりませんが、これ自体多分に誤解を含んだ表現であることに留意が必要です。とはいえ、表現としては簡潔なので、以下「輸出戻し税」を用いて話を進めます。

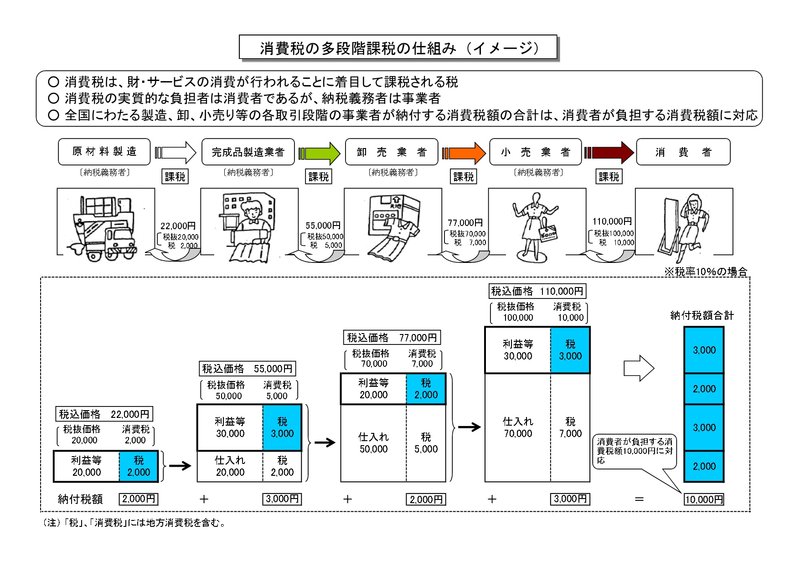

(3)消費税の仕組み~多段階課税方式~

輸出戻し税を理解するには、消費税の基本構造の理解が不可欠です。

日本の消費税は、多段階課税方式となっています。これはどこかで聞いたことがあるかもしれません。(ひょっとしたら高校の政治経済の教科書に載っているかもしれません。)どんなものかというと、下記の財務省のWebから持ってきた図表を見るのが早いかと思います。

図の右から二番目の、小売業者を例にみると、

卸売業者から税抜70,000(消費税7,000)で仕入れ、

消費者へ税抜100,000 (消費税10,000)で売上げています。

ここで、小売業者は消費税を

10,000-7,000=3,000 納税します。

同様に

卸売業者は2,000

製造業者は3,000

原材料製造業者は2,000

の消費税を納税しています。

全て合わせて3,000+2,000+3,000+2,000=10,000

となって、これは消費者が負担している消費税額と同額となります。

というのがこの図の説明です。

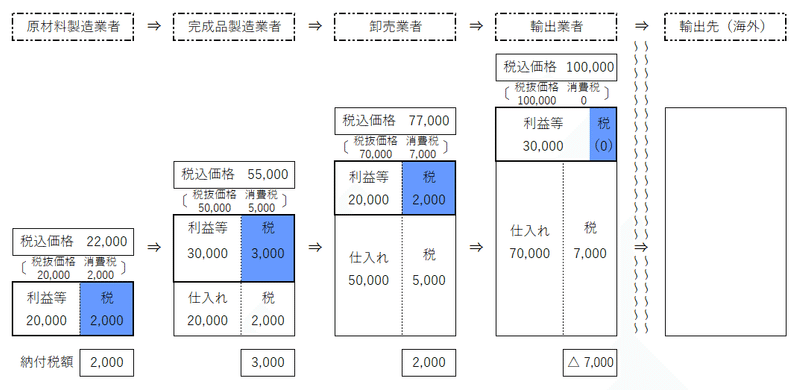

(4)輸出戻し税の発生を図解

先ほどの図解に倣って、輸出戻し税の発生を図解すると以下のようになります。図は、自分で作りました。

この図で、輸出業者の納付税額は△7,000(=0-7,000)です。納付税額がマイナスなので、7,000が返ってくる(還付される)ことになります。これは、卸売業者からの仕入れ(税抜70,000、消費税7,000)の消費税部分です。

どこから返ってくるかというと、税務署からです。原材料製造業者(2,000)、完成品製造業者(3,000)、卸売業者(2,000)が税務署に納めた消費税が返ってきます。

ここで、輸出業者は、仕入れの際には税込で77,000を支払っています。

それは、卸売業者が付加した消費税7,000であり、原材料製造業者(2,000)、完成品製造業者(3,000)、卸売業者(2,000)が負担した分です。

お金が返ってきた=儲かっているわけではない

図1と図2をよく見るとわかりますが、

図1の小売業者、図2の輸出業者で、利益等は同じ30,000です。

利益等というのはつまりは儲けのことです。消費者に販売しようと、輸出しようと税抜価格が変わらなければ儲けは変わりません。

そして、返ってきた消費税(7,000)も、よく見るといったんは支払っているものです。いったん支払ってそれが同額返ってきています。お金の増減はありません。この点からも、べつに儲かっているわけではないことがわかるかと思います。

輸出戻し税は大企業に限った制度ではない

ちょっとわき道にそれますが、輸出戻し税=大企業の特典 のような文脈で語られることが多いですが、まったくそんなことはありません。

輸出をしている企業が典型的には我が国を代表する製造業で大企業なのでそういった図式で語られているのでしょうが、輸出戻し税は輸出している企業で、輸出関連書類があるといった要件さえ整っていれば企業の大小問わず発生します。

輸出戻し税は大企業優遇措置でもなんでもない、消費税の仕組上発生するものであることはここで強調しておきたいと思います。

(5)輸出する際はなぜ税額が0(ゼロ)なのか

図2にあるように、輸出戻し税が発生するのは、輸出業者の(売上時の)消費税が0(ゼロ)であるためです。これを輸出免税と呼びます。なぜこのようなこととなっているか、いよいよ本題です。ちょっとリクツの話となって難しくなります。

消費税の課税主体は輸出元(源泉地)か輸出先(仕向地)か

輸出されるモノ(サービス)に対して消費税をどちら(輸出元国、輸出先国)が課すことができるか(課税主体がどちらにあるか)は、それぞれ考え方があります。

この点、日本を含め国際的に輸出先に課税主体があるとされています。これを、仕向地主義と言います。仕向けた先の地に課税主体がある主義、です。

これに対して、輸出元国に課税主体があるとする考え方を源泉地主義と呼びます。源泉地主義を取れば、輸出の段階で消費税を付加することとなり、輸出企業も消費税を納税することとなります。その結果、輸出戻し税は発生しません。

源泉地主義を採れない理由

各国それぞれ好きに税を取ればいいじゃないか。ならば源泉地主義を採ればいい、という考えもあるでしょう。

源泉地主義を採ると、以下のようなことが起こります。

①輸出を得意とする国(輸出超過国)が税収でトクをする。(=輸入超過国が損をする

②消費税率の低い国が競争上有利になる

つまり、税制によって国際競争が中立でなくなります。

現代の国際社会としては、税制によって国際競争力が歪められることがあってはならない、ということを基本理念としています(現実問題そうなっているかどうかはともかく)。

全ての国の消費税率が同一であって、輸入も輸出も同水準であればこの問題は生じませんが、現実問題はそうはなりえないわけです。

そうなると、国際社会に生きる日本としても、日本だけ源泉地主義を採るわけにはいかない、ということになります。

このように、消費税が仕向地主義を採っている理由は、税制の国際的競争中立性を確保するため、というのが教科書的な説明となります。

そもそも「消費」税だから消費される仕向地での課税

仕向地課税の論拠として、もう少し理念的には、消費税の実質的な課税ベースはあくまで消費行為にあるわけであり、消費行為が行われた地で課税されるべきだ、とするものがあります。

消費行為が行われるのは源泉地ではなく、仕向地となるわけですから、仕向地主義が正当であるという考えです。

輸出戻し税がないと結局消費税込み価格で海外に輸出される

輸出取引については輸出免税として消費税を「免除する」とされています。そして、輸出免税は課税売上げではあるけれど消費税を免除するもので、0%売上とも呼ばれます。これは、下記(6)に見る非課税売上とは異なるものです。

そして、もう1回図2を見ていただけるとわかりますが、輸出企業は77,000を支払って商品を仕入れています。これを税抜価格の70,000にしないと、結局それまでの消費税の累積である7,000も含んだ価格で輸出されることとなります。

その分輸出企業の利益を削ればいいと思うかもしれません。

でもそうなると、消費税の存在が国際取引に影響を及ぼすことになります。そうなると国際的中立性が損なわれますので、それはできません。

そもそも消費税の仕組上、税の累積を排除することとされています。売上に係る消費税から仕入れに係る消費税を控除して消費税を納めるという図1の関係性は輸出免税であっても保っているわけです。そのうえで、輸出なので売上げに係る消費税がゼロになるという整理です。輸出先(仕向地)でまた税が累積されていき、最終的に輸出先(仕向地)の消費者が負担します。

(6)消費税非課税とはどう違うのか

非課税取引のみの売上だと、支払った消費税は戻ってこずに経費扱い

ところで、消費税には非課税とされているものがあります。土地の売却だとか(消費ではないため)、居住用の家賃や医療費(保険診療)など(社会政策上の措置)が典型例です。

そういったモノ・サービスを扱っている事業者は、売上げに係る消費税はほとんどなく、仕入れに係る消費税は多くあるのに、その仕入れに係る消費税は返ってきません。返ってこずに、経費(租税公課。専門用語でいうと、控除対象外消費税額等)として処理されます。

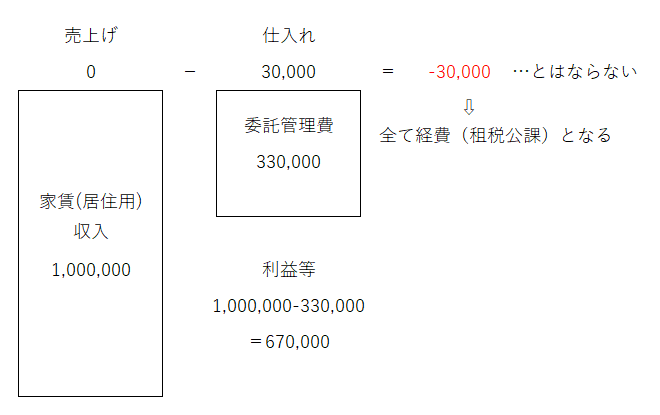

この点、全て居住用住居の賃貸業をしている事業者の極端な例を見てみます。

ここで、仕入れとあります。一般的に「仕入れ」というのはなにか売るための商品や原材料といった意味合いなので、委託管理費を仕入れとするのは違和感があるかもしれません。ですが、消費税の世界だとその一般的な「仕入れ」より幅広く使われ、商品を買おうが消耗品を買おうが、はたまた機械を買おうが、消費税対象のモノ・サービスであれば「課税仕入れ」といいますので、この表現を使っています。

さて、この例ではその仕入れに係る消費税は30,000支払っています。一方、売上に係る消費税は、居住用の家賃収入のみなので、非課税であり、ゼロです。

では、支払った30,000は還付されるかというと、先に述べたように還付されません。その消費税含めて経費となっています。ここが、輸出免税と大きな違いです。

非課税取引(売上)と輸出免税と何が違うのか

輸出されるモノ(サービス)に消費税がかからないリクツはわかったとして、輸出だと消費税が戻ってきて、非課税売上だと消費税が戻ってこないというのは、腑に落ちないかもしれません。

これは、端的にいえば

・輸出免税は(3)多段階課税方式の枠内での取引(税負担の排除・防止することを目的として、納付税額の計算にあたって前段階の取引に係る消費税額を排除する)である

一方

・非課税売上はそうではないから、ということになります。

非課税取引の場合、最終的に消費者が負担すべき消費税がなく、そもそも消費税が発生しません。多段階課税方式の枠外という整理です。そのため、税負担の累積を考慮する必要がないこととなります。

消費税が非課税であるモノ・サービスを販売する事業者は、仕入れに係る消費税が経費となることを見越して、非課税の販売価格に転嫁するということになります。

ちなみに、社会保険診療報酬を主とする病院(原告)が、非課税売上だと消費税が戻ってこないのはおかしい、憲法違反だ!と訴えた裁判がありますが、原告の主張は悉く排斥されました。(神戸地裁平成24年11月27日判決)

(7)下請けいじめの結果輸出戻し税で不当に利益を得ている論は「それはそれ、これはこれ」

「一部の輸出大企業は取引の実態として、中小企業や下請けに対して納品の際に「消費税分を安くしろ」などと単価を買いたたく場合があ」るとのことです。なので問題だという論です。

それ自体は問題です。

が、輸出戻し税とは直接関係あるものではありません。

少し話が変わります。

山口県阿武町で誤振込問題が起きましたが、これは例の疾病にかかる給付金です。年度初めの慌ただしい時期に国の政策によって町にとっては余計な事務が増えたことで起こった事件、といえなくもありません。

例の疾病にかかる給付金なんかを支給するからこんなことが起こるんだ、と言えるでしょうか。言えなくもないでしょうが「それはそれ、これはこれ」でしょう。

輸出免税と下請けいじめも同じように「それはそれ、これはこれ」の問題です。制度の欠陥から来る問題ではありません。両者を結び付けて考えるのは牽強付会でしょう。

(8)まとめ

以上、よく分からなかったかもしれませんがまとめると

・輸出戻し税は仕向地主義を採る消費税の仕組上発生するもの

・非課税売上は多段階課税ではないから戻し税は発生しない

・下請けいじめは別途考えるべき問題

ということになります。

自身初の、5,000字を超える文量となりました。果たして最後まで読んでいただいた方はいるのでしょうか。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?