相続税の計算体系を理解しているのは、それこそ日本人の3割にも満たないと思うのでその計算方法を解説します その②

昨日の記事の続き、というか、より洗練させました。(当社比)

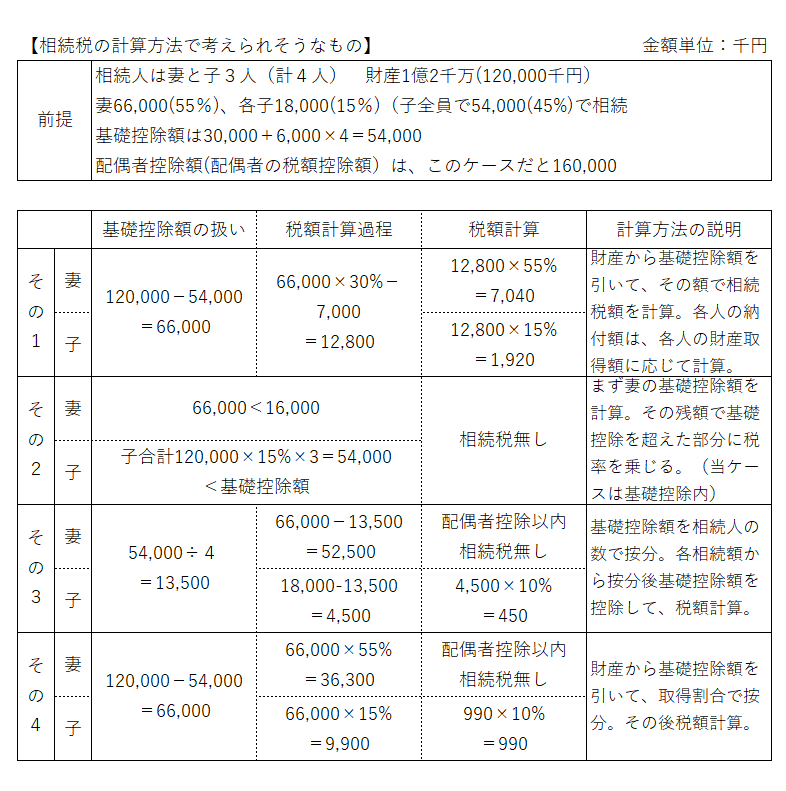

設例

1億2千万円(12,000万円)の財産を持つ人Aさん(=被相続人)が亡くなり、相続が発生しました。相続人は、Aさんの妻Bとそのこども3人(C,D,E)の4人です。

ここで、相続人が話し合って、こどもが各1,800万円(全体の15%ずつ)、妻が残りの6,600万円(12,000-1,800×3)分(全体の55%)を相続することとなりました。

相続時精算課税だとか、被相続人が生前に贈与をしたとかといった事情はありません。さて、相続税額はどうなるでしょうか。

基礎控除額

相続税には基礎控除額があります。3,000万円+600万円×法定相続人の数 で計算されます。これはわりとよく知られているかと思います。

設例の場合

3,000万円+600万円×4=5,400万円となります。

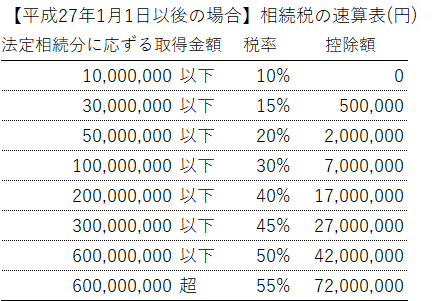

相続税の税率

相続税の速算表は、以下の画像(表)の通りとなっています。

ここまで同じ。

考えられそうな計算方法まとめ

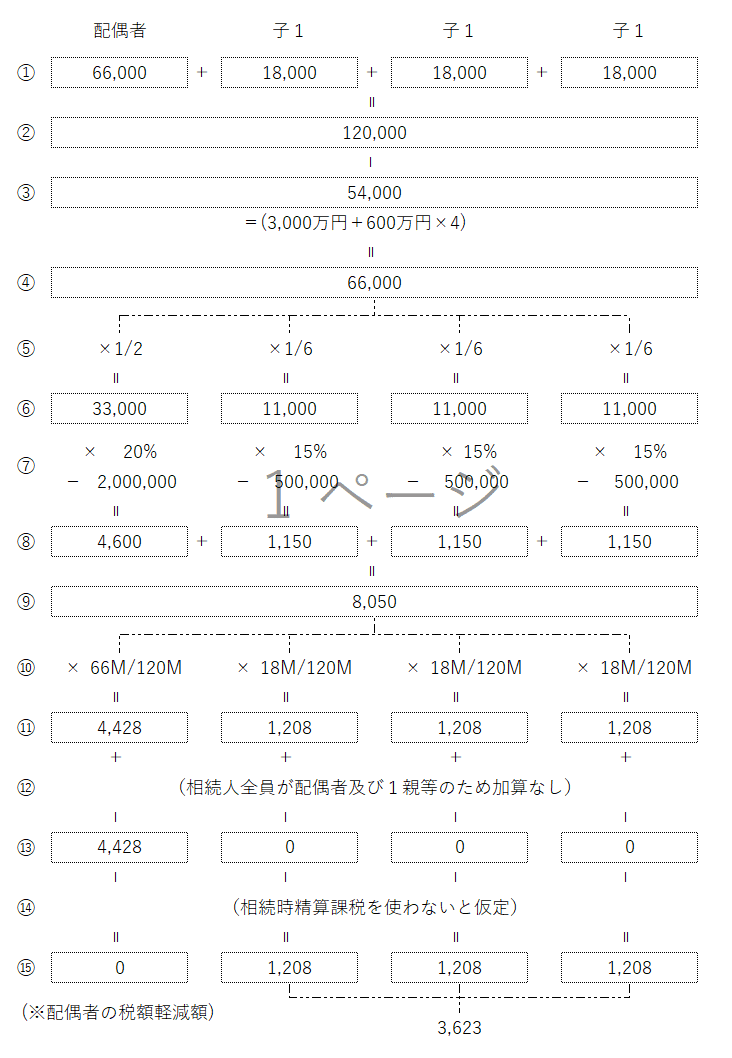

正しい計算方法(再掲)

現在の日本の相続税では、以下のように計算します。

(金額単位は、昨日は万円でしたが、今日は千円です)

120,000-54,000=66,000

妻:66,000×1/2(法定相続分)=33,000

33,000×20%-2,000=4,600

各子:66,000×1/6(法定相続分)=11,000

11,000×15%-500=1,150

相続税の総額 4,600+1,150×3=8,050

妻:8,050×55%=4,427.5

8,050×66,000/120,000=4,427.5 (配偶者の税額軽減額)

4,427.5-4,427.5=0

子:8,050×15%=1,207.5

相続税の納付税額総額 1,207.5×3=3,622.5千円

計算方法(チャートで図示)

正しい計算方法の説明

番号は、上記チャートに対応します。

①まず、(本来であれば)相続人各人が取得した財産がすでにある、というところから始まります。つまり、被相続人がもっていた財産から出発するのではなく、相続した後の財産(「課税価格」といいます)が出発点です。

②相続人の財産を合計します(「課税価格の合計額」といいます)

③基礎控除額を算出します

④ ③課税価格の合計額から②基礎控除額を引きます(課税遺産総額といいます)

⑤ ④の課税遺産総額を法定相続割合を乗じます。(←ここがポイント)

⑥ ⑤の結果の額を算出します(「法定相続分に応じる各取得金額」といいます)。

⑦ ⑥法定相続分に応じる各取得金額に税率を乗じます。

⑧ 税額を算出します。

⑨相続税の総額を出します。

⑩ ⑨の相続税の総額を課税価格の割合(①/②)で按分します。

⑪ 各相続人等の税額を算出します。

⑫ 加算があれば加算します

代表的なのは、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されるものがあります。

⑬税額控除があれば控除します

(配偶者の税額軽減額はここ)

⑭ 相続時精算課税 (今回なし)

⑮税額の算出完了です。お疲れさまでした。

日本の相続税の計算方式は実はユニーク

なのですが、この続きはまた稿を改めて説明します。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?