リボ払いの危険過ぎる仕組みについて説明します

★★★こちらの記事はYouTubeチャンネル「のんびり税務」の内容を文字起こししたものです。ぜひ動画もご覧ください★★★

はい!みなさんこんにちは、のんです。

今回は「リボ払いの危険な仕組み」を説明します!

皆さんも「リボ払い」の勧誘メールが来たことってありませんか?クレジットカードゴリ押しの制度なので、聞いたことがある方は多いと思います。しかしリボ払いはとても危険な制度です。

しかも!!!気付かずリボ払いになっている人もいるかもしれません。今回はリボ払いがなぜ危険なのか、その仕組みを分かりやすく解説していきます!

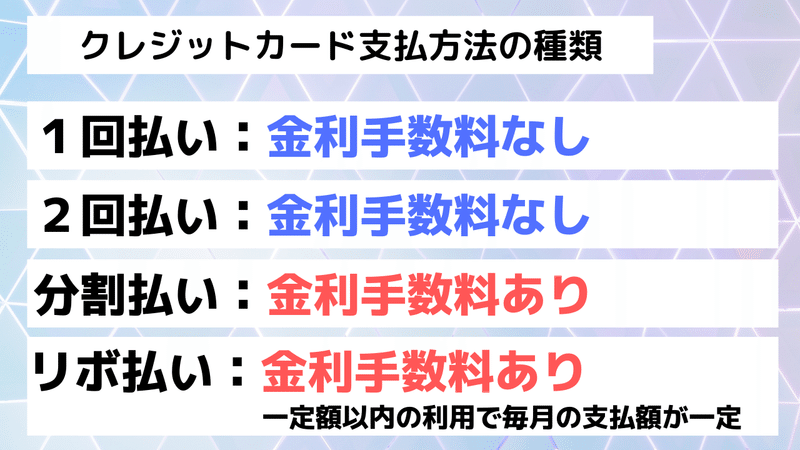

リボとはクレジットカードの支払い方法の1つです。リボ払いについて説明する前に、まずはクレジットカードの支払い方法の種類を確認しましょう!

◆1回払い(金利手数料なし):1回払いは説明不要かと思いますが、返済を先延ばしすることとなく、1回ですべてを払ってしまうものです。手数料もかかりません。

◆2回払い(金利手数料なし):1回払いより認知度が低いですが、1回払い同様、手数料がかかりません。高額な買い物のときは便利です。ただし2回払いを受け付けてくれないところもあるので注意が必要です。

◆分割払い(金利手数料あり):3回払い以上の支払いのことです。金利手数料が発生するので、例えば3万円の商品を3回払いで購入した場合の支払総額は3万円以上になります。

◆リボ払い(金利手数料あり):リボ払いの正式名称は「リボルビング払い」です。英語のrevolve(回転する)からきています。この支払い方法の大きな特徴は「あらかじめ定められた金額以内の利用であれば、毎月の支払額が一定に保たれる」ということです。

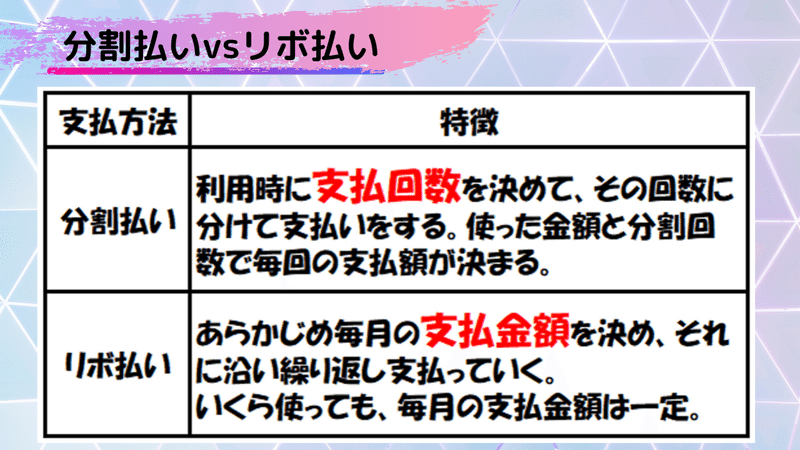

分割払いとリボ払いは、どちらも複数回に分けて支払う方法ですが、違いは分かりますか?特に分割払いと比較すると分かりやすいと思うので、これらを比較しながら見ていきましょう。

◆分割払い:「支払いの回数」を基準に支払いをする方法です。支払う利用金額と決めた分割回数によって毎回の支払額は変わります。

分割払いは、商品ごとの計算なので、たくさんの商品を買えば買うほど一回の返済額も増えていきます。

◆リボ払い:あらかじめ毎月の「支払い金額」を基準に、そこから逆算して支払回数が決定します。いくら使っても、毎月の支払金額が「定額」です。例えば毎月の支払金額が3千円のリボ払いの場合、使った金額に関係なく毎月の支払金額は3千円になります。

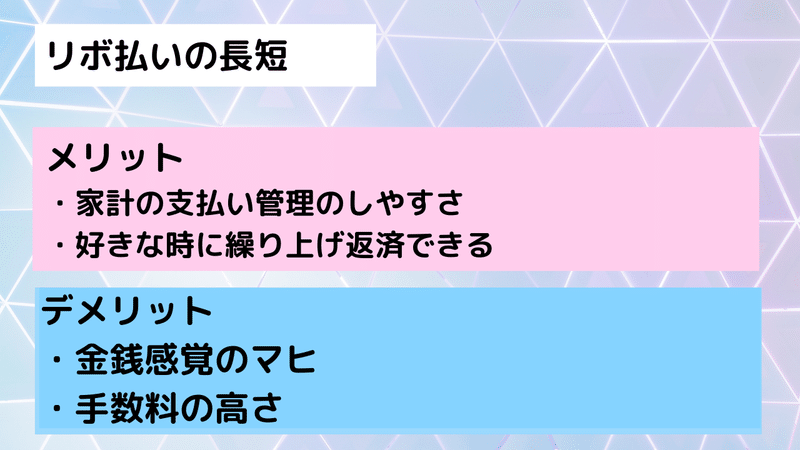

リボ払いには長所と短所があります。

まず長所ですが、先程お話したようにリボ払いは毎月の支払額を一定にすることができます。月ごとの支払額が異なると、毎月の支払額を把握しておく必要があります。しかしリボ払いの場合、5万円使おうが10万円使おうが、毎月の支払額は固定なので、一定金額の確保をしておけば家計のやりくりが可能です。なので家計のやりくりが苦手な方でも毎月のやりくりが可能です。

また、リボ払いは都合のいいときにいつでも繰上返済できます。例えば、お金に余裕のある月の支払を増やせば、返済スピードがアップし、手数料を軽減できます。フトコロ具合にあわせてお金を返済していきたい…という方には向いているかもしれません。

次にに短所です。リボ利用者の中には金銭感覚のマヒに陥る方が多くいます。どんなにお金を使っても毎月の支払額が一定なので「お金を使っている」感覚が薄くなり、支払い能力以上の買い物をしてしまう方もいます。

また、リボ払いは手数料がめちゃめちゃ高いです。先程メリットをお話しましたが、正直、この高すぎる金利で先程のメリットは帳消しと言っても過言ではありません。

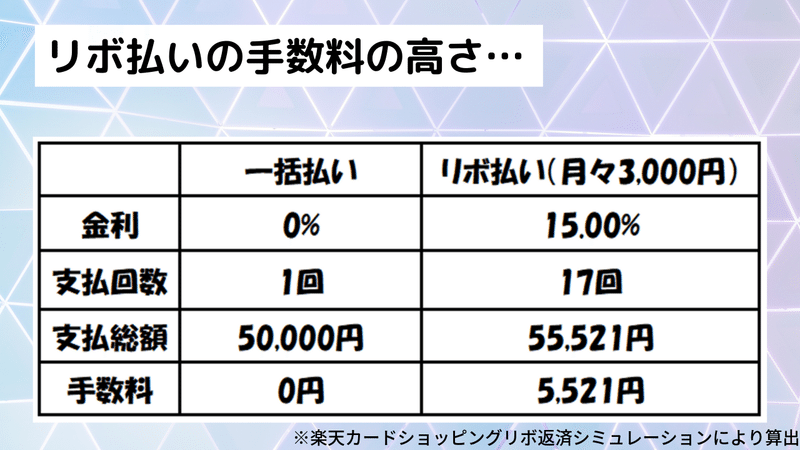

多くのカード会社ではリボの未返済残高に対して年率15%程度の手数料を掛けています。今や銀行にお金を預けても1%の利息もつかない時代です。そんな中、年率15%は消費者金融で借りるより高くなるケースが有るほどの超高金利。高すぎる金利が足かせとなり支払いきれなくなってしまうケースは少なくありません。

一括払いと比較してみるとその差は歴然です。5万円の商品を一括払いとリボ払いで購入したみた例で考えてみましょう!一括払いの場合、手数料は0なので総支払額は5万円。しかしリボ払い3千円コースで支払いを行った場合、総支払額は55,521円と5千円も多く支払い必要が出てきてしまいます。

ここまで聞いていただいたみなさんは、リボ払いは利用者にとって損な支払方法だとご理解いただけたかと思います。リボ払いは基本的に利用しないのが無難です。

しかし、カード会社はメールや郵便で「リボ払いはポイント3倍」などあらゆる手で私達を勧誘してきます。なぜここまでして勧誘してくるのでしょうか。

カンの良い方ならすでにお気づきかもしれませんが、リボはカード会社にとって非常に儲かる仕組みです。

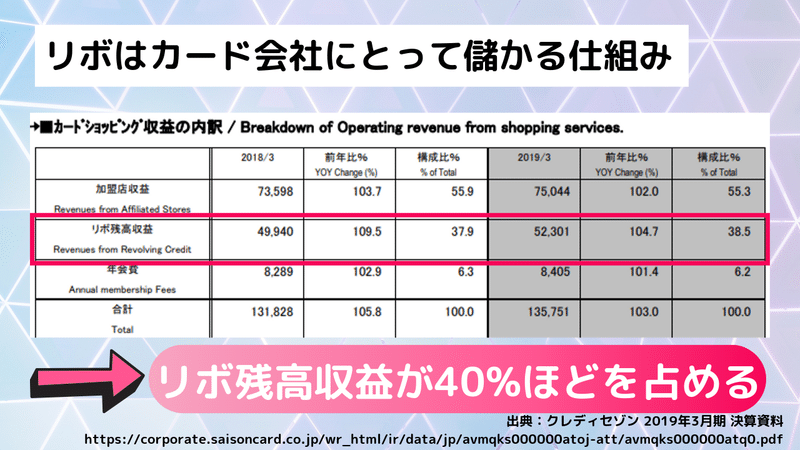

セゾンカードを発行しているクレディセゾンの2019年3月期決算資料を見てみましょう。

こちらは公式のHPに記載されていた決算資料です。このうちカードショッピング収益の内訳を見ると、加盟店収益が55.3%、リボ残高収益が38.5%、年会費が6.2%とリボ払いによる収益がカードショッピング収益のうち40%ほどであることが分かります。。

リボ払いの「支払いの長期化」と「高い手数料」はカード会社にとっては非常に儲かる仕組みです。

リボ払いの仕組みと危険性はご理解いただけましたでしょうか。いまリボ払いをしている方は、手数料がもったいないので、お金に余裕のある方は繰り上げ返済をする。それが出来ない方であれば毎月の返済額をちょっとでも良いので増やしたり、例えばネット系のカードローンはリボよりも低金利なので、借り換えるなんて方法もあります。

そして…自分はリボなんて関係ないよ!と思っている方も要注意。自覚がないままリボ払いになっていたというケースもあるんです。

その要因は大きく3つ。

✓初期設定がリボ払いになっている

例えば、ファミマTカードは、支払いの初期設定がリボ払いになっているので、リボ払いがイヤな方は、すぐに設定を変更するべきです。。

✓リボ払い専用のクレジットカードと知らずに入会している

✓申し込み時に「リボ払いになるサービス」にチェックが入っている

このような場合、ショッピングの際に一括払いでと言っても自動的にリボ払いになっていて、手数料が取られてしまいます。心配な方はクレジットカード明細を確認してみましょう!毎月の支払額が同額…なんて場合は高確率でリボ払いです。

リボは、どんなに使っても返済額は一定なので、お金に余裕がない方や、お金のやりくりが苦手な方には取っては一見良い方法に見えるかもしれません。しかし、そもそもリボが必要な状態って自分の身の丈以上の生活をしているのかもしれません。

しっかりと知識をつけて避けることが出来るトラブルにははまらないようにしましょう!

この内容はYou Tubeチャンネル「のんびり税務」の内容です。

You Tubeの方も視聴&チャンネル登録よろしくお願いします!!

この記事が気に入ったらサポートをしてみませんか?