ドルコスト平均法と、貯蓄性保険の特定疾病保険料払込免除特約

資産運用には、必ずリスクがある。

リスクとは、不確実性、価格のブレである。

リスクを完全に避けることはできない。

リスクは、主体的にコントロールするという発想が重要。

その代表的な仕組みが、ドルコスト平均投資法である。

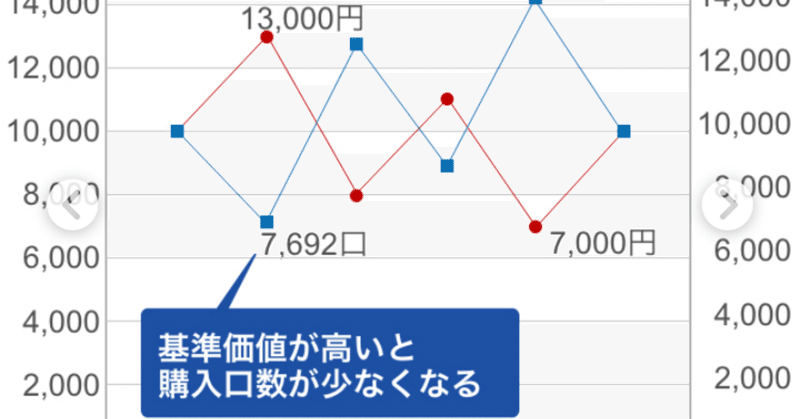

これは、一定金額での定期積立投資をすることで、価格が下がったときに口数を多く購入し、上がったときは口数を抑えて購入することで、トータルでの購入口数を増やすことができる投資手法である。

運用商品の下ブレリスクを逆手に取り、むしろコレを上手く利用してリターンに転嫁できるメソッドだ、と言える。

では、私達の健康状態の下ブレリスクについてはどうだろうか?

一般的に、ガンや心筋梗塞、脳梗塞、といった重篤な疾病に罹患した場合に備えて、医療保険やガン保険、3大疾病保険などを準備するケースが多い。

ただ、一生涯でこうした重篤な疾病に罹患しないケースや、死亡する直前に罹患した場合には、掛け金は大きな損失になる可能性もある。

つまり、掛け捨ての保険は、ずっと健康だったという下方リスクには全く対応できない欠点がある。

これらの保険を金融商品の1つとして捉え、なるべく早く少ないコストでリターンを最大化しようと考えた場合、重篤な疾病に罹患する直前で加入するしかない。

これは、上がる直前に株式を購入したい、という発想と同じで、基本的には不可能である。

ただ、唯一、保険商品において、これらの下方リスクに対応する機能、いやむしろ、ドルコスト平均法と同様に、下方リスクを逆手に取ってリターンに転嫁できる機能がある。

これが、わずかなコストで貯蓄性保険に付加できる特定疾病保険料払込免除特約である。

【特定疾病保険料払込免除特約】

=上方リスクはそのままに、下方リスクをリターンに転嫁できる仕組み。

サポートいただいた資金は、長期的な資産形成を支援するFP活動の資金として、大事に利用させていただきます!応援よろしくお願いします(^^)