詐欺被害を消費生活センターに相談したらお金を取り戻せるのか?実際に相談して経験した流れと顛末

もくじ

はじめに

第1章:被害発覚と準備

~状況整理と証拠集め~

~この時点の注意点~

第2章:消費生活センターへ電話相談

~電子マネーの会社は個別の対応はしてくれない~

~新事実発覚~

第3章:消費生活センターへ訪問相談

第4章:個人情報対策と警察への相談

・CIC(Credit Information Center):株式会社シー・アイ・シー

・JICC(Japan Credit Information Reference Center Corp.):株式会社日本信用情報機構

・JBA(Japanese Bankers Association):全国銀行協会(全国銀行個人信用情報センター)

第5章:経緯書の提出と交渉

最終章:お金は戻ってきたのか?

あとがき

関連リンク集

はじめに

はじめまして。

ブログ「ゆとり世代の投資家jun」というブログを書いているjunと申します。この度はこちらのnoteをご覧いただきまして、誠にありがとうございます。

今回SMBC日興証券の運営する投資情報メディア「FROGGY(フロッギー)」とnoteで、お金に関するライターのコンテスト「#お金ライター 投稿コンテスト」が開催されます。当noteはこのコンテストの「 #体験談部門 」に応募するために、上記ブログにしたためた記事をブラッシュアップしたものになります。

テーマはズバリ、『詐欺』。

本や雑誌やネットには、お金を稼ぐ情報はたくさんあります。なのに、お金を守る情報があまりにも少ないと思いませんか?

その理由は、お金を守る情報にみんな興味がないのと、自らの失敗を表沙汰にしたくない(恥ずかしい)ので情報発信されにくいから。

世の中のみんなが欲しいのは、お金を稼ぐとか増やす情報になります。

事実、その需要があるから本、雑誌、塾、サロン、サイト(ブログ)、メルマガ、YouTube、スマホアプリと、多種多様な媒体でお金の情報が供給されているわけです。その良し悪しはあれど、情報の供給によりお金を得ている人がいますよね。

ところがお金を守る情報って、正直な話、見向きもしていないんじゃないでしょうか?

とっても大事なことのはずなのに、みんなが欲しい情報ではない、つまり需要がないばかりに供給が乏しいわけです。うがった見方をすれば、それはみんな『自分は大丈夫』と過信しているからに他なりません。

ともかく私がこれから書くのは、『詐欺に遭ったとき、消費生活センターへ相談しに行ったらお金は戻ってくるのか?』という疑問を、実際に相談に行って確かめてきた実体験レポートになります。

ただ詐欺に遭ったのは私ではなくて、身内の者です。この身内の者を助ける形で、今回は消費生活センターへ相談しに行きました。

よく「詐欺に遭ったら、消費生活センターに相談しましょう」という文言を見かけますが、『じゃあ相談したらそのあとどうなるの?』って話、あまり聞いたことがないんじゃないでしょうか?

そんなこともあって、このnoteを書き上げるに至りました。『守る』というより、厳密には『取り戻す』と言ったほうが正しいですね。

というわけで、ここからいよいよ詐欺被害の相談の実録レポートになります。

章立て形式とはいえ長文になりますが、『消費生活センターへ相談するにはこうして、ああして、こうなるんだな。』というイメージはおおよそ掴めます。このnoteが消費生活センターに相談したい方の参考になれば幸いです。

さぁ、果たしてお金は戻ってくるのでしょうか?

それではどうぞ。

第1章:被害発覚と準備

『SNSからの詐欺で高額なお金を支払ってしまった......。』

私がネットに詳しいからと、身内の者からこのような相談を持ちかけられました。

話を聞くと、次のような状況の様子。

1:SNSで見知らぬ人からメッセージが来た

2:LINEでお話しようと持ち掛けられ、そのあと別のサービス(サイト)を利用することになった

3:そのサービスを使うには会員登録と、サービスを使う(メールのやり取りやプロフィールを閲覧する)ためのポイントを購入する必要があった

4:消費者金融でお金を借り、コンビニで電子マネーを買ってポイントの購入に充てた

5:やりとりしていた人から徐々に高額な料金(ポイント)を出すように迫られ、ようやくおかしいと気づいた

6:そして発覚

フォローしてメッセージを送り、LINEや専用のサイトに引っ張ってきて会員登録させ、その利用料と称して高額な料金を請求するSNS詐欺の典型的なパターンです。

またこうした詐欺は、はじめは利用料数千円だったポイントが、徐々に万単位のお金になって被害額が積み重なっていく特徴があります。その結果、気が付けば被害額はおよそウン十万円にもなるわけです。

今回この身内の者も、被害額がおよそ50万円になっていました。

~状況整理と証拠集め~

『消費生活センターに相談しよう』という話になりましたが、まずは状況の整理と証拠を集めなければなりません。

いくら消費生活センターに相談するといっても、「詐欺被害を何とかしてくれ」って言われたって何もできません。医者にかかるのと同じで、どういった状況かを消費生活センターの職員に伝えなければならないからです。

まして今回は私が代理で対応することになりましたから、身内の者からより詳細な情報を得るため、まずは状況を整理しました。

・詐欺のきっかけ:SNS経由でコンタクト

・被害に遭った日時:○○月○○日くらい

・コンタクトを取ってきた人物:女性(おそらくサクラ)

・どのような内容か:「お友達になろう」「お話しよう」と持ち掛けられ、LINEの利用やサイト登録を促され、ポイント購入を誘導させられた

・そのサイトやサービス:○○というサイトがあり、そこに会員登録

・登録状況:会員登録日は○月○日、IDは○○、メールアドレスが○○

・サイトやサービスの運営者情報:サイト名、URL、運営会社名、住所、電話番号、お問い合わせ先、利用規約、プライバシーポリシーなどの確認

・被害金額の状況:数万円ずつを数回に分けて計約50万円。ポイントの購入にはコンビニで売られている電子マネーが用いられ、そこに記載されている番号を運営会社に送信する仕組み

そして、これらを裏付ける証拠も集めました。

・スクリーンショット:サイトのURLや運営会社など、スマホ・PCで確認できる情報をスクリーンショットしてすべて印刷(消費生活センターに持っていくため)

・レシートや領収書:電子マネーを購入した際のレシートとその決済サービスの運営会社の確認

・その他:必要だと思ったもの全部(あとで大体必要になる)

なるべく多くの資料やレシート、PCやスマホであればスクリーンショットを撮るなどして証拠をかき集めます。

例えばスマホのスクリーンショットであれば、このようにPCに持ってきてワードに貼り付けておけば印刷が楽です。また、あとで消費生活センターに相談するときに、時系列に沿った説明をするのに役立ちます。

~この時点の注意点~

1.データやレシートなど証拠となりうるものは絶対に消さないこと

消費生活センターに相談するとき絶対に必要になりますので、データ(メールややり取りの記録)やレシートは消したり破棄したりしないようにしましょう。

2.会員になっているサイトの退会は、この時点ではしない方がいい

退会してしまうと、支払った代金の取り戻しが困難になったり、業者とのコンタクトが取れなくなったりしてしまうからです。

問題が解決してから退会し、電話番号やメールアドレスを変更して対処しましょう。

3.ここですぐ警察や弁護士に相談しても根本的な解決にはならない

意外かもしれませんが、この時点で警察や弁護士に相談しても無駄足になります。警察は犯人を突き止めるような具体的な動きはできず、弁護士は相談費用がかかってしまうからです(警察にはあとでお世話になる)。

実際に具体的な解決策を提示してすぐに動いてくれるという意味では、データベースを持つ消費生活センターの職員のほうが適切です。

あと相談は無料ですし。

4.被害者本人を責めない

やってしまいがちですが、これは絶対にやめましょう。

「まさか自分が詐欺に遭ってしまうなんて......。」

その事実だけで、本人は反省やら悔しさやらストレスやらで非常に憔悴します。中には人間不信やうつ病になる方もいらっしゃいます。

『どうしてあんなことしたの!』などと、詐欺に遭ってしまったことを責めないようにしましょう。

準備が整ったら、まずは消費生活センターに電話相談をします。

第2章:消費生活センターへ電話相談

職員『お電話ありがとうございます。消費者生活センターです。』

私「あ、もしもし、えっと、詐欺被害の相談をしたいのですが。」

職員『分かりました。ではまず今お電話をされている方のお名前と年齢、お住いの地域について教えていただけますか?』

私「はい。私の名前はjunで、~です。」

職員『ありがとうございます。それでどういった被害だったのでしょうか?』

私「私ではなく身内なんですけど、SNSの経由の詐欺被害に遭ってまったんです(ここで経緯を簡単に)。」

職員『そうですか。ではそこに至るまでのきっかけといいますか、どうしてそうなったのか具体的にお話していただけますか?』

私「はい。SNSでメッセージが来たのが最初で、日時は○○で、そのあとLINEやサイトに誘導されて、~で、......という形です。」

職員『そうですか。どういったやりとりがなされていたか、は分かりますか?』

私「メッセージのやりとりを保存していたので、ある程度は分かります。......とか~~~といったメッセージをやり取りしていたようです。」

職員『それでサイトに誘導されて、会員登録されたんですね。実際に被害額というか、どのくらいの金額を支払ってしまったのでしょう?』

私「合計で約50万円(※ここは正確な数字を伝えること)ですね。コンビニで電子マネーか何かを購入していて、細かく数万円ずつ支払ったみたいです。」

職員『電子マネーですね。ちなみに、電子マネーの名前とかは分かりますか?あとは運営会社名など。』

私「はい。○○というサービスで、運営会社が○○です。」

職員『わかりました。ちなみにその決済に利用された、電子マネーのレシートとかはお持ちでしょうか?』

私「はい、あります。」

職員『わかりました。ではその登録してしまったサイトとその運営会社名とかは分かりますか?』

私「はい。サイトが○○で、運営会社名が○○となっています。」

職員『わかりました。それでですね今回のような件ですと、例えばクレジットカード会社であれば連絡して決済を止めることもできるんです。しかし電子マネーですと、返金や支払いの停止は難しいかと思われます。私共でもどのようになるか、お答えすることができません。』

私「そうですか。」

職員『それで電子マネーのプリペイド番号が記載されているレシートをお持ちとのことでしたので、お手数ですがその電子マネーを運営されている会社に、返金や支払いの停止が可能かどうかお問い合わせをしていただいてもよろしいでしょうか?』

私「分かりました。」

職員『それから、こちらのほうで被害に遭われたご本人様と直接お話をして経緯の確認を行います。お手数ですが、ご本人様に消費生活センターに電話をしていただくようお知らせしていただけますか?』

私「分かりました。今ならたぶん繋がると思うので、電話で指示します。」

職員『ありがとうございます。それでは私共のほうでご本人様から経緯を伺いますので、その後に再度ご連絡を差し上げます。こちらの電話番号は○○です。』

私「はい、わかりました。よろしくお願い致します。失礼いたします。」

そのあと身内の者に消費生活センターに電話するように連絡し、その間に私は電子マネーの会社に問い合わせました。

~電子マネーの会社は個別の対応はしてくれない~

会社担当『お電話ありがとうございます。株式会社○○お問い合わせ担当の○○でございます。』

私「あ、もしもし。私○○という者なのですが、実は身内のものが詐欺に遭いまして、その決済にそちらの電子マネーが利用されていたんですね。」

会社担当『左様でございますか。』

私「はい。それでそちらの規約を確認したところ、「(個別の)返金には応じない」との記載があったのですけど、これは今回のような詐欺や悪徳商法に利用された場合も同様なのでしょうか?」

会社担当『少々お待ちください。上の者に確認して参ります。』

私「はい。」

・・・。

会社担当『お客様。』

私「はい。」

会社担当『大変申し訳ございませんが、当方では個人のお客様からのそういったご相談には、このお問い合わせ窓口のお電話からはお受けすることができません。』

私「そうですか。」

会社担当『消費生活センターからの連絡であれば対応いたしますので、お手数ですが一度そちらに相談していただけませんでしょうか?』

私「分かりました。あとで消費者センターから連絡が行くかもしれませんので、その際はよろしくお願い致します。ありがとうございました。」

後述しますが、この電子マネーが非常に厄介な存在です。とりあえず電話が終わったので、消費生活センターからの連絡を待ちました。

~新事実発覚~

私「もしもし。先ほど電話を頂いたjunです。」

職員『お電話ありがとうございます。身内の方に詳しい経緯を確認致しました。お電話くださったjunさんが仰る通り○○が××ということだったのですけど、△△で□□ということもあったようですね。』

私「あ、そうだったのですね。(新事実発覚)」

職員『はい。それで、電子マネーの会社の方にはお電話をされましたでしょうか?』

私「はい。ですが個人からの問い合わせでは対応できないので、消費生活センターからの連絡であれば受け付けるそうです。」

職員『そうですか。分かりました。それで消費生活センターにですね、直接お越しいただいて相談することも可能になっているんですけれども、本日jun様に来ていただくことは可能でしょうか?』

私「はい、大丈夫です。」

職員『分かりました。実は私の方が本日15時まで席を外しておりますので、15時以降にお越しになっていただきたいのですけれども、お時間のほうはいかがでしょうか?』

私「はい、大丈夫です。15時ごろに伺います。」

職員『ありがとうございます。それでですね、お越しになる際なんですけれども、先ほどレシートが残っていると仰っていただいたんですが、他に何かお持ちの物ってありますか?』

私「サイトの情報とか、あとやり取りのスクリーンショットを印刷したものが複数枚あります。」

職員『あ、分かりました。ではそちらを持参していただきたく存じます。では本日15時からですね、お待ちしておりますのでよろしくお願い致します。』

私「はい、こちらこそよろしくお願い致します。失礼致します。」

というわけで、ここでやっと消費生活センターに相談に行きます。なお身内の者は遠方で仕事のため、私が代理で相談に行くことになりました。

第3章:消費生活センターへ訪問相談

既に電話で話がついていますので、消費生活センターの受付に行って名前と要件を伝えます。すると担当してくださる方(先ほど電話相談を受け付けた職員の方)が出てきて、別室に案内されました。

職員「本日はお時間を作っていただき、ありがとうございました。担当させていただきます、私○○と申します。」

私「よろしくお願い致します。」

職員「で、早速なんですけれども、経緯と持参物のほうをもう一度確認致しますね。」

私「はい。」

・・・経緯の説明と持参物の確認・・・

※実際に持っていった資料↑

職員「ありがとうございます。少々中身を確認させていただきますね。』

私「はい。」

・・・ここで中身の確認を行う・・・

職員「それで先ほども申し上げました通り、クレジットカードであれば決済を止めることも可能なのですが、今回は電子マネーになりますので、支払いを止めることは難しいと思うんです。ですが念のためこちらから電子マネーの会社に問い合わせてみて、該当の支払いが停止できるかどうか連絡してみますね。」

私「はい。」

ここで職員の方が、第2章で出てきた電子マネーの運営会社に電話してくれます。

職員「私、消費生活センターの○○と申します。実はですね、そちらの電子マネーのチケットが悪質なサイトの請求に使われてしまったみたいなんですけれども、支払いが完了してしまったかどうか調べていただくことは可能ですか?......。はい、えっと今私共のほうに相談に来られた方と、それから該当のチケットのほうがあります。」

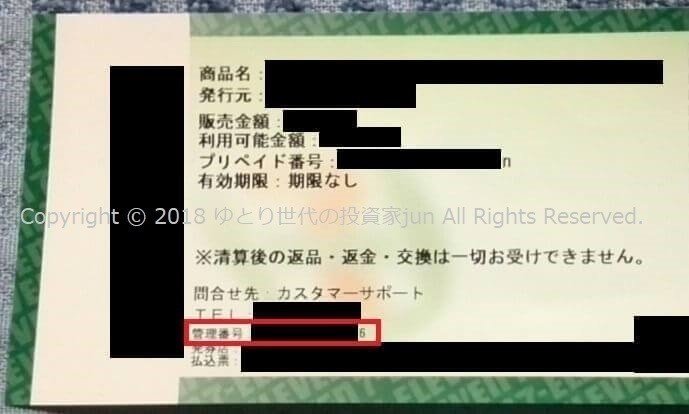

※ちなみにコンビニで買えるチケットですが、上記画像の赤枠のような管理番号が記載されていることがあります。こういった対処をするために、1章でかき集めたレシートやスクリーンショットといった証拠が必要になりますので、最初の準備は念入りに行ってください。

職員「はい、では管理番号をお伝えすればいいんですね。○○○○○○○○○です。はい。あ、そうですか。分かりました。こちらからご説明致しますので。あとこちらの電話番号が○○○でFAXが○○○になりますので、のちほどよろしくお願い致します。失礼いたします。」

私「どうでしたか?」

職員「残念ながら、電子マネーのお金は既に相手方に渡ってしまっている状況でして、もう止めることはできないそうなんです。ただ今回のような状況であれば解決のために協力してくださるそうなので、管理番号を向こうに送りますからチケットをコピーさせていただいてもよろしいでしょうか?」

私「はい。」

職員「それで、向こうでも今回の支払いについて対策と調査をしてくださるそうなので、あと1時間くらい待機していただいてもよろしいでしょうか?」

私「分かりました。」

待つ間、気になっていたことを職員の方に質問してみました。

私「ちょっと気になったんですけど、こういう電子マネーを運営する会社に落ち度ってないんですか?言うなれば『不正を行っている事業者に対して、決済サービスを提供した』という事実に対して、責任を問うとか返金を求めるとか。例えば『暴力団や反社会的勢力には、サービスを提供しません』みたいなのがあると思うんですけど。」

職員「そうですねぇ。申し上げにくいのですが、現在(2016年時点)この電子マネーというのは法整備が遅れておりまして、今の法律ではそういった責任を問うとか、返金に応じるといったことができないんです。」

私「え、そうなんですか!」

職員「はい。こうした相談が我々消費生活センターに寄せられてデータベースとして記録されたり、それらをもとに法整備が進められたりするんですけれども、それでも遅れているのが現状ですね。」

私「そうだったんですね。あ、そうか。だからこのサイトの規約にクレジットカード決済の項目がないのか......。」

職員「そうですね。今こうした電子マネーの匿名性とか手軽さを利用した詐欺が増えておりますので、我々のほうでも注意喚起を行っているところなんです。」

しばらくして電子マネーの会社から電話がきました。

職員『お電話代わりました。はい。あ、分かりました。ではこちらのほうで説明致しますので、はい、よろしくお願い致します。』

私「どうなりましたでしょうか?」

職員「今回支払った先の業者に対して、電子マネーの会社のほうから返金できるかどうか問い合わせる形になりました。で、その際に被害に遭われたご本人様に経緯書(けいいしょ)というものを書いていただくことになります。」

私「経緯書ですか。」

職員「はい。簡単に申しますと、事の成行についてご本人様に執筆していただくものになります。きっかけやどうしてお金を払うことになったのかなどですね。」

私「なるほど。」

職員「今回の件ですと、サイトへの登録や解約の手続きなどに不自然な点が多く見られますので、特にそういった点について詳細に書いていただきたく存じます。」

私「分かりました。」

職員「経緯書ができましたら、FAXでお送りいただくようお伝えください。本日は長い時間を取ってくださり、ありがとうございました。」

私「こちらこそ、大変お世話になりました。後日またよろしくお願いいたします。」

この経緯書、レシート(領収書)、あとはサイトの規約などを合わせて用いて、業者に対して返金が可能かどうか問い合わせするといった形になります。

それでも、返金される可能性はかなり低いです。

第4章:個人情報対策と警察への相談

消費生活センターの方に相談したあとも、まだやることがあります。

サイト利用時に提出してしまった個人情報(つまり本人確認書類)の悪用を防止する手続きです。

消費生活センターの人から聞いた話によると、例えば免許証の顔写真が海外法人の社長の顔として勝手に掲載されていたり、住所が架空の会社の場所として利用されてしまうことがあるとのこと。

そのため次の3つの機関に、信用情報について手続きを行います。ここは被害に遭った本人に手続きを行ってもらいます。

・CIC(Credit Information Center):株式会社シー・アイ・シー

・JICC(Japan Credit Information Reference Center Corp.):株式会社日本信用情報機構

・JBA(Japanese Bankers Association):全国銀行協会(全国銀行個人信用情報センター)

画像のパンフレットは、消費生活センターでもらえます。

CIC(Credit Information Center):株式会社シー・アイ・シー

CIC(Credit Information Center):株式会社シー・アイ・シーは、クレジットカードやローンなどの信用情報を収集・管理・提供・開示を行う企業です。

組織の詳細な話は割愛しますが、今回この機関の機能である本人申告制度を利用します。本人申告制度は、CICが保有する信用情報に本人申告情報を登録する制度です。

CICの会員(各クレジットカード会社やローン会社)は、カードやローンの契約申し込みがあった時に、この機関から支払い能力などの信用情報を確認します。その際、この制度によって登録された本人の申告情報も合わせて確認することになり、悪用防止に役立つというわけです。

ただし、あくまでもCICは本人確認情報を提示するだけ。契約の判断は各クレジットカード会社やローン会社が担いますから、100%悪用防止をしてくれる制度・機関ではないことに注意しましょう。

CICCはこちら→株式会社シー・アイ・シーへ

JICC(Japan Credit Information Reference Center Corp.):株式会社日本信用情報機構

JICC(Japan Credit Information Reference Center Corp.):株式会社日本信用情報機構は、CICと同様にクレジットカードやローンなどの信用情報を収集・管理・提供・開示を行う企業です。

ここは基本的にCICと同じで、本人申告制度の手続きを行います。JICCが保有する信用情報に本人申告情報を登録する制度で、郵送か窓口にて手続きを行うことができます。

またこちらもCICと同様、あくまでもJCICは本人確認情報を提示するだけ。契約の判断は各クレジットカード会社やローン会社が担いますから、100%悪用防止をしてくれる制度・機関ではないことに注意しましょう。

JICCはこちら→株式会社日本信用情報機構へ

JBA(Japanese Bankers Association):全国銀行協会(全国銀行個人信用情報センター)

先ほどのCICやJICCは一般的なクレジットカード会社やローン会社への信用情報を提供していたのに対し、JBA(Japanese Bankers Association):全国銀行協会(全国銀行個人信用情報センター)は主に銀行や信用金庫などに対して信用情報を提供する機関になります。

この全国銀行個人信用情報センターに対しても、CICやJICCと同様に「本人申告の手続き」を行います。そしてこちらもCICやJICCと同様、100%悪用防止をしてくれる制度・機関ではないことに注意しましょう。

で、ここでようやく警察の出番になります。

JBAの本人申告の手続きには、次のいずれかの書類が必要になります。

・再交付申請書等の写し

・紛失届の受理票、警察署への被害届等の受理票等の写し

・警察署等から手交された受理番号がわかる資料・メモの写し

・「受理票等を提出できない理由書」(警察署・交番等の名称、警察署等から口頭で伝えられた受理番号を記入ください。)

よって、ここで警察のほうへ出向き、経緯を説明して書類を作成し、資料が集まったら簡易書留で郵送します。

JBAはこちら→全銀協 - 全国銀行協会(全国銀行個人信用情報センター)

これで個人情報対策が終了します。

ここからは解決に向けた動きが出てきます。

第5章:経緯書の提出と交渉

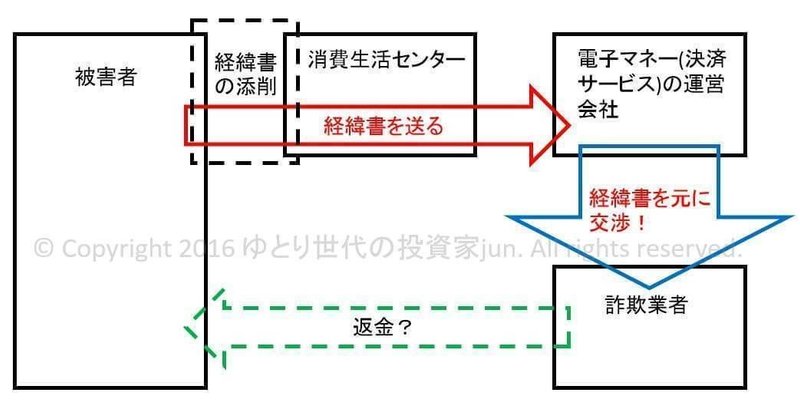

まずは交渉までの相関図を見てください。

消費生活センターに指示を受けた経緯書ですが、書き方は自由です。

しかし被害の状況について要点をおさえて書かないと交渉の道具にならないので、これを消費生活センターの職員の方に添削してもらいます。そして消費生活センターを経由して、経緯書が電子マネー(決済サービス)の運営会社に渡り、同社はこれを元に詐欺業者との返金交渉に入ります。

今回はこの業者の関連団体が日本にあるということで、なんとか交渉に至りました。電子マネー(決済サービス)の運営会社も、「解決に協力する」と仰ってくれましたから、あとは祈るしかありません。

ただ業者によっては海外に法人を持って詐欺を行っていることがあり、その場合、返金はおろか交渉を行うこと自体が困難になります。

さぁ、いよいよ最終章です。

はたしてお金は戻ってきたのでしょうか?

最終章:お金は戻ってきたのか?

経緯書を電子マネー(決済サービス)の運営会社に送り、交渉を進めてもらって1週間後、消費生活センターから連絡がきました。

交渉の結果、支払った金額のおよそ70%が返金されることになりました!

さてお金が戻ってくるといっても、すぐに返金されるわけではありません。

まず消費生活センターからの指示で、被害者本人に和解書というものを書いてもらうことになりました。その和解書を基にさらに交渉が進められることになります。

そして同時に、返金を受け取る専用の銀行口座を作り、口座番号などを消費生活センターに伝えることになりました。この銀行口座は新規で作成し、返金を受け取ったあとすぐに解約することになります。

新しい銀行口座はどこで作っても構いませんが、すぐ通帳を手に入れるなら、お近くの支店に行って直接申し込んだ方が早いです。

後日、この口座に支払った額のおよそ70%のお金が振り込まれ、全額ではありませんが被害額が戻ってきました!

ただ被害が発覚してから返金に至るまで、2か月ほどかかりましたけどね。

あとがき

最後までお読みいただき、ありがとうございました。

そもそも論として、こうした詐欺に引っかからないようにするのが最善なわけです。

しかしスマホが便利になるのと同じように、詐欺や悪徳商法も巧妙さを増すのが世の常となっています。

例えば昨年から今年にかけて仮想通貨が話題でしたが、詐欺師がこれを利用しないわけがありません。盛り上がりと同時に、仮想通貨やICO(Initial Public Offering)による詐欺が世界的に増加していました。

そして最近は、『信ぴょう性を持たせる』のが流行になっています。

SNSで現金の束や豪華な食事、高級車とのツーショット写真をアップし、『自分は若くしてこれだけ稼いでいます。私のように稼ぎたい人はこちら→(別のサービスアカウント)』などと誘うわけです。

あるいは『元有名証券会社勤務の私が教える上がる株の見分け方』など、実際に従事していたと思わせるような信ぴょう性の演出もあります。

これらのカラクリはいろいろ知っていますが、面倒なのでここでは割愛します。

いずれにしても、こんな闇の深い世界を、我々一般の消費者が知らぬ存ぜぬでいいはずがありません。いずれ何かの拍子にカモにされてしまうことでしょう。

『私は大丈夫だ』

月並みですが、本当に一番ひっかかるのがこういう態度の人です。今回の身内の者も、このタイプの人でした。要するに考えるのが面倒臭いってことなので、信ぴょう性のある情報に引っかかりやすい(つまり自分で考えなくていいと錯覚してしまう)のです。

このnoteを読んで、ほんの一瞬でも『あ、気をつけよう』と頭の隅に覚えていただければ、私としては書き上げた甲斐があります。

そして最後に再掲しますが、このnoteが消費生活センターに相談したい方の参考になれば幸いです。

関連リンク集

・国民生活センター:消費者相談はこちら

・株式会社シー・アイ・シー:個人情報保護はこちら

・株式会社日本信用情報機構:個人情報保護はこちら

・全銀協 - 全国銀行協会(全国銀行個人信用情報センター):個人情報保護はこちら

・弁護士ドットコム:同じような被害の相談事例の検索

この記事が受賞したコンテスト

この記事が気に入ったらサポートをしてみませんか?