消化率と原価率から考えるアパレル事業の在庫リスク

トレンド、シーズン、サイズ、様々な要因で売上が左右されるアパレル事業。アパレル事業の大きな悩みの1つが、在庫問題。店頭を華やかにディスプレイするためにも、売上の最大化を狙うためにも在庫リスクは必要。

そんな在庫はBSにおいては資産となり、過剰在庫でもBS、PLを見る限りでは経営において健全な状態かどうかが判断がつきにくい場合がある。

そこで、プロパー消化率、セール消化率に原価率を掛け合わせることで、キャッシュベースで考える「リアルな原価率」を算出することができる管理会計の手法を紹介します。私はこの手法を使い、勤務先が手がける複数のブランド別PLや店舗別PLを算出していました。

その手法とは?

例えば、以下の条件で原価率を考えてみるとどうなるか?

上代10,000円の商品が100点

・商品原価率が30%

・プロパー消化率65%

・セールにて上代の40%OFFで25%消化

・最終消化率90%

この場合、PL上の数字は以下となる。

売上 800,000円(10,000円×65点+6,000円×25点)

売上原価 270,000円(3,000円×90点)

売上原価率33.8%

しかし、未消化の10%の在庫はBSでは資産となりPLにはどこにも出てこない。この未消化10%分も売上原価と考えるとどうなるか?

売上 800,000円(10,000円×65点+6,000円×25点)

売上原価 300,000円(3,000円×100点)

売上原価率 37.5%

このように売上原価は37.5%となり約4ポイントも跳ね上がる。

それでは、販売不振で未消化在庫が増加するとどうなるか?

上代10,000円の商品でが100点で、

・商品原価率 30%

・プロパー消化率が40%

・セールにて40%OFFで30%消化

・最終消化率70%

売上高 580,000円(10,000円×40点+6,000円×30点)

売上原価 210,000円(3,000円×70点)

売上原価率 36.2% となりますが、

未消化在庫を加味した場合、売上原価は 300,000円(3,000円×100点)で、売上原価率は51.7%に跳ね上がります!

売上原価はその売上対象商品の在庫を含めた売上原価全額で考える事でキャッシュベースでのPLが見えてきます。売上に対する売上原価のみでPLを作成すると未消化在庫がみえません。黒字のPLとなっていても、実態は販売不振により未消化在庫が倉庫に積み上がり、キャッシュフローは赤字となる可能性があります。これが黒字倒産の原因となる場合もあります。未消化在庫はBSに資産として計上され、結果、BSやPLでは黒字となり経営が健全に見えてしまうのです。

店舗別やブランド別のPLを算出する際にこのキャッシュベースの「リアルな原価率」で事業を捉えることで本質的な結果が見えてきます。

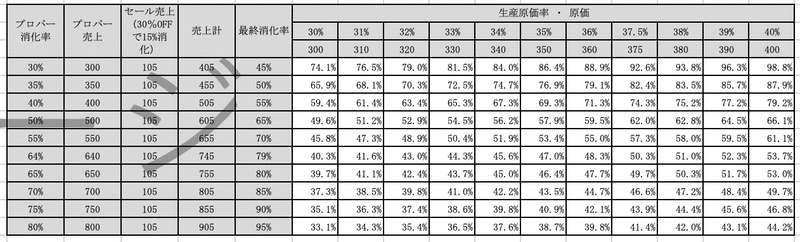

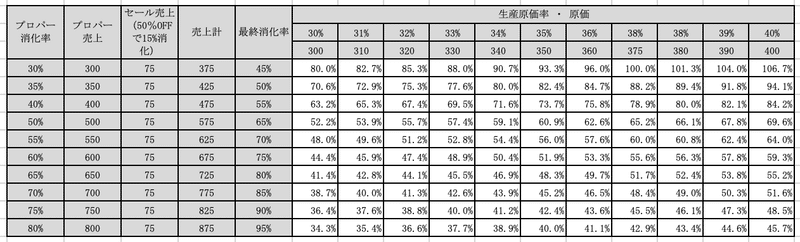

下記のような一覧表を作成することでキャッシュベースでの売上原価が見えてきます。(グレー網掛けの数字は実態に合わせて変更して使用します)

こちらはセールで30%offで販売しその消化率が15%だった場合、プロパー消化と合わせるとどうなるかを試算した表です。

こちらは50%offで販売した場合の試算です。

どれくらいの値引きで消化率は何%を目指すのか、店舗やブランドの利益目標を決める時に原価率と消化率を掛けわせて比較することでKPI設定の算出時に参考になるかと思います。

質問はTwitterにて受け付けています。会計について発信して行きますのでフォローもお願いします!

この記事が気に入ったらサポートをしてみませんか?