第1章 日本人は、バブル崩壊に気づかなかった

1 1980年代に日本の国際的な地位が高まる

日本こそが世界経済の中心になる

平成に先立つ1980年代は、世界経済における日本の地位が著しく高まった時代です。

70年代の石油ショックによって80年代の欧米諸国経済が見る影もなく沈滞する中で、日本の経済力はみるみる増大しました(少なくとも、そのように見えました)。

日本はGDP(国内総生産)でアメリカに次ぐ世界第2位の経済大国となり、世界経済の動向に大きな影響を与えるようになったのです。

85年には、「プラザ合意」がなされました。これは、為替レート安定化に関する国際的合意で、日本と西ドイツが協力してアメリカを助けようという政策です。日本は、世界経済の牽引役とみなされていたのです。

この時代に、欧米の経済学者、政治学者との共同研究プロジェクトがいくつも作られましたが、そのテーマは、いつも「なぜ日本経済はこのように強いのか」ということでした。私は、アメリカの地方都市などで講演する機会が何回もあったのですが、講演後に「日本企業に投資したいのだが、どこがいいか?」と聞かれたことがあります。90年に公開されたアメリカ映画「プリティ・ウーマン」に登場する辣腕の実業家は、日本への投資に血道を上げています。

80年代末にアメリカで刊行されたMade in America(邦訳:『Made in America――アメリカ再生のための米日欧産業比較』草思社、1990年)は、「アメリカ企業も日本企業のようにならなければならない」と提言しました。

「日本こそが未来の世界経済の中心になる。なぜなら『日本型経済システム』は、欧米諸国のそれより優れているから」。欧米人も含め、多くの人が、このように考えていました。

「日本の企業では、経営陣と労働組合が対立しない。だから、労使紛争に明け暮れるイギリスでは望みえない高成長が実現できる。そして、日本の経営者は、日々の株価に一喜一憂しなくてもよい。だから、長期的な視点に立った経営ができる。株価から目が離せぬアメリカの企業が短期的業績だけを追い求めるのとは、わけが違う」。このような考えが、日本の経済学者、経営学者によって主張されました。海外の学者も、そうした意見に耳を傾けざるをえなくなったのです。

日本の一人当たりGDPは、81年に西ドイツを、83年にイギリスを、87年にアメリカを抜きました。

統計の数字だけではありません。この頃のデトロイトに行ったことがありますが、市の中心

部は崩れた建物だらけで、廃墟のようでした。また、アメリカから帰国すると、アメリカの道路がゴミだらけなのに、日本の都市の道路が綺麗であることに感激しました。

「日本が世界一になった」というのは、統計上の数字だけでなく、日常生活でも実感できることになったのです。

地価と株価のバブルが起こる

1980年代後半に、不動産価格の異常な上昇が生じました。

公示地価の上昇がはっきりしたのは、86年からです。87年1月の公示地価で、東京圏の地価は23・8%上昇し、88年1月には65・3%の上昇率となりました。

東京都心から60キロ圏で、5億円以上の土地資産保有者が100万人を超える一方、新しく住宅を購入したい人にとっては、地獄の世界が現出しました。東京圏のマンション価格は、90年に年収の10倍を超え、都心部では20倍近くになりました。

後者の場合について、半分を借り入れで購入した場合の利子支払いを計算すると、年利5%として、年収の半分になります。首都圏では、集合住宅でさえ、一般の勤労者には手が届かないものになったのです。

いま振り返れば、これがバブルでしかなかったのは明らかです。しかし、その当時は、経済の実体的な変化によって引き起こされたものだと考えられていました。

「東京がアジアの金融中心地になる」と盛んに言われ、「東京にオフィスを持とうとする企業が世界中から殺到する。そうなれば、東京の土地の経済的価値はきわめて高くなる。だから、地価がいくら上がったところで当然だ」との考えを多くの人が持ちました。

88年には、政府の『国土利用白書』が、「東京圏を中心とする地価上昇は実需による」との見解を示しました。つまり、地価上昇は必然的なものだというお墨付きを政府が与えたのです。

株価も上昇しました。83年の平均で8800円であった日経平均株価は、87年10月に2万6600円になり、89年末の3万8915円に向けて上昇を続けていました。「6万円台になる」との予測さえありました。

日本の株式時価総額は、アメリカの1・5倍になり、世界全体の株式時価総額の実に45%を占めるに至りました。NTTの時価総額はAT&T、IBM、エクソン、GE、GMを合わせたものより大きくなり、野村證券の時価総額は、アメリカの証券会社全体より大きくなりました。いま振り返ると、信じられないようなことです。

海外の土地も買いあさる

日本資本は、アメリカの不動産も買いあさりました。

1986年には、第一不動産がニューヨークのティファニービルを記録的な高値で購入。89年には、三菱地所がロックフェラーセンターを買収しました。ハワイではホテルを、カリフォルニアではビルやショッピングセンターを買い占めました。アメリカの不動産に対する日本の投資は、85年には19億ドルでしたが、88年には165億ドルになるほどで、オーストラリアでも「ジャパンマネー」が土地を買いあさったのです。

アメリカで日本の土地問題について講演したとき、聴衆がくすくす笑っています。なんで笑うのかと講演後に聞いてみたら、「土地面積を平方フィートで表現したのがおかしい」と言うのです。彼らは言いました。「土地の面積は、エーカー(約4000平方メートル)で測るものだ」。

確かにそうです。私も、どの単位で表現したらよいのか迷ったのです。しかし、東京の地価をエーカーあたりで表現するのは、あまりに不自然に思えました。

ゴルフ場開発が錬金術になった

「日本銀行は1万円札までしか刷れないが、私は1億円札が刷れる」という言葉を吐いた人がいます。この人は、後に逮捕されたバブル紳士、高橋治則元イ・アイ・イ・インターナショナル(EIE)社長です。

EIEはリゾート開発会社であり、ゴルフ場開発を大規模に行なっていたのです。会員権販売額の約9割を預託金という形で集め、開発資金とします。ですから、手元に金がなくとも開発できます。同社が栃木県に開発したロイヤルメドウゴルフ倶楽部の場合、最初に450万円で販売した会員権は、最終的には3000万円にまで値上がりしました。

ゴルフ場と聞けば、銀行は簡単に融資してくれます。このため、開発許可が下りれば直ちに会員権の発売がなされます。ブームが過熱してくると、許可が下りていないゴルフ場計画に融資される場合もありました。こうなると、ゴルフ場開発は、いくらでも儲かる夢の錬金術ということになります。

この時期にゴルフ場開発に関わった企業としては、EIEやイトマンが有名ですが、それだけではありません。それまで地道に家業を続けてきた地方の名士も、ゴルフ場開発に乗り出すようになり、85年に1400だった日本のゴルフ場は、十数年間で2400になりました。

87年に成立した「リゾート法」がリゾート熱を煽り、開発ラッシュに拍車をかけました。土地の値上がりも株価の上昇も、バブルに過ぎなかったのです。

しかし、それに気づく人はいませんでした。そんなことより、投機競争に後れを取らないことが重要です。こうして、国を挙げての大狂騒劇が繰り広げられました。

この時代の経済力をもってすれば、日本人はもっと豊かな生活を実現できたはずです。しかし、バブルによって資源配分が歪んだため、それが実現せずに終わりました。

80年代後半の日本は、ソドムとゴモラの町より道徳的に退廃したのです。「バブル時代が懐かしい。再来を望む」と言う人がいます。なんと愚かな考えでしょう。私は怒りさえ覚えます。

日本経済は、その後のバブル崩壊によって、大きな損害を被りました。神の鉄槌が振り下ろされたのは、当然のことです。

2 バブルが崩壊したが、二日酔いから覚めず

90年代初めに、日本経済は天井に突き当たった

1990年代の初めに、企業の売り上げも営業利益も大きく変調しました。日本経済は、このときに大きな屈折点を経験したのです。

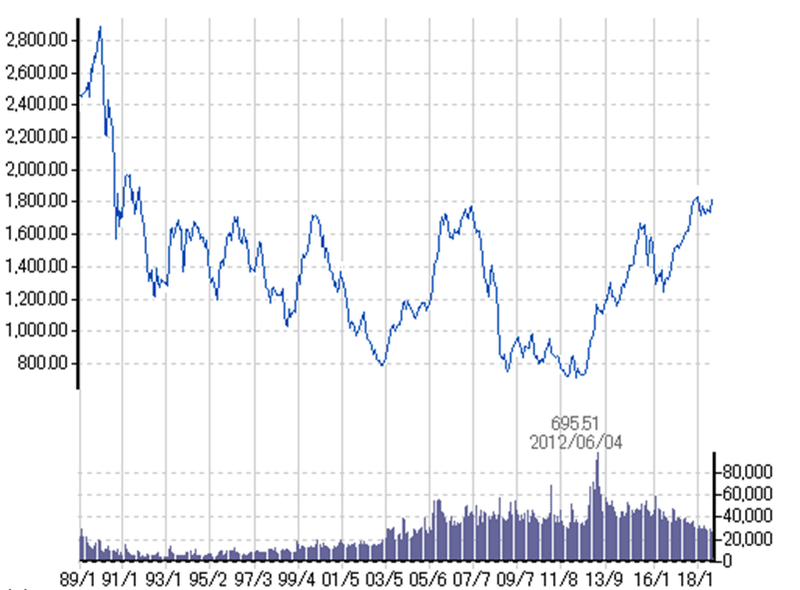

株価について、90年(平成2年)が転換の年だったことは、よく知られています。

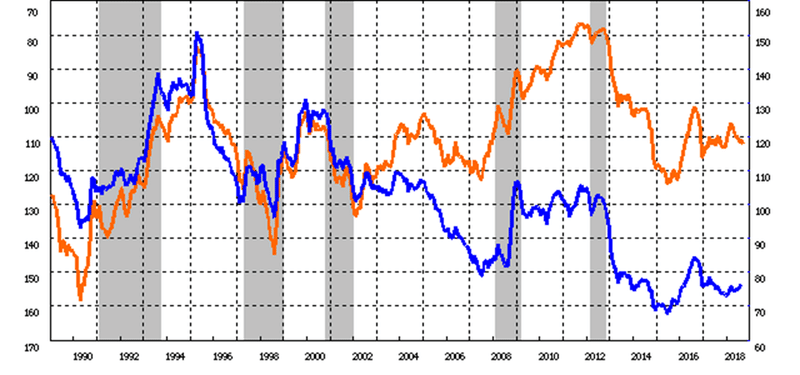

90年1月3日の日本経済新聞には、「堅調な景気や株式需給関係の良さを支えに、日経平均株価は年末に4万4000円前後へ上昇」という予測が出されていたのですが、翌日の大発会で、株価は全面安となりました。その日を境に、日本の株価はとめどもない下落に転じたのです(図表1―1参照。なお、この図には、日経平均株価ではなく、東証株価指数を示してあります)。

図表1-1 TOPIX (東証株価指数)の推移

資料 東京証券取引所

地価も91年から下がり始めました。このため、後に不良債権処理が重要な課題となり、金融機関の経営が危機的な状態に陥ったのです。

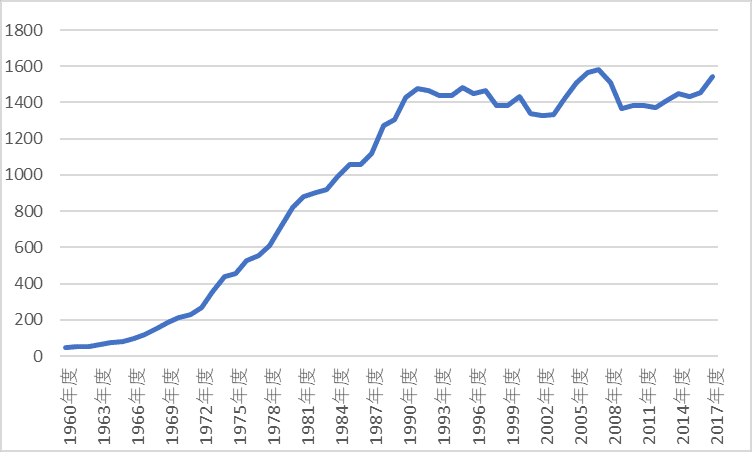

ここで重要なのは、突然の変調は、金融や不動産に限られたものではなかったことです。企業の売上高や利益も、90、91年度に急に変調しました。

法人企業統計によって全法人の売上高を見ると、60年代後半から80年代末までは、急速な成長を続けてきました。70年度に214兆円であったものが、80年度に820兆円となり、90年度に1428兆円となりました。

ところが、91年度に突然天井に突き当たって、急増加は止まったのです(図表1―2参照)。

図表1-2 法人企業売上高の推移

注:全産業、全規模

資料:法人企業統計

その後、95年度には1485兆円、2000年

度には1435兆円と横ばいが続きました。それ以降、現在までほとんど不変であり、16年度では1456兆円です。

企業利益も、70年度に10兆円、80年度に29兆円、90年度に50兆円と、急成長を続けていました。ところが、90年度をピークに、その後急速に減少し、95年度には35兆円になりました。16年度では、59兆円です。

鉱工業生産指数も、91年の前半でいったんピークに達して、その後は低下を続けました。

その後、2007年にこのときの水準を超えましたが、現在は1991年より低い水準です。

それまで高い率で伸び続けていた設備投資の動向も大きく変調しました。実質民間設備投資は、84年度から90年度までは(86、87年度を除いて)対前年度比が2ケタの高い伸びでしたが、91年度に伸び率がマイナスになり、94年度までマイナスが続きました。95年度以降も低い伸び率で、民間住宅投資も似た動きをしていました。

このように、統計の数字は、日本経済の急激な大変調を知らせていたのです。

日本人は変化に気づかなかった

しかし、こうした変化は一時的な現象と考えられ、バブル的な気分はその後も続きました。

多くの人々は当時、「大変だ。日本経済が崩壊した!」などという考えをまったく持っておらず、株価の下落は一時的な調整と考えられていました。地価が下がり始めても、多くの人々はバブルの酔いから覚められなかったのです。

1990年(平成2年)には、まだ不動産投機が続いていました。8月2日にイラク軍がクウェートに侵攻、首都を制圧したのですが、このとき、ある委員会で、北海道にワンルームマンション投機の調査に出かけたことがあります。札幌を中心として、投機的購入が増加していたからです。

後に日本長期信用銀行の破綻に大きな影響を与えたとされる大規模リゾート施設初島クラブが着工したのは、91年のことです。そして、オープンしたのが94年7月です。

人々の二日酔いをよく表しているのが、「ジュリアナ東京」というディスコです。これは、

バブル期の象徴と言われているので、いまでは、多くの人がその全盛期は80年代のことだと思っています。しかし、オープンしたのは、株価下落が始まってから1年半近くも経った91年5月のことなのです。

92年〜93年頃の週末には、店内は超満員で、人と触れずに移動することは不可能で、数百人の客が入場できなかったと言われます。「お立ち台」と呼ばれたステージは93年11月に撤去されましたが、そうなったのは客の入りが減ったからでなく、警察の指導が入ったからだと言われます。ジュリアナ東京が閉店したのは、94年8月のことです。

80年代後半にOLの間で流行していた生活スタイルは、「暫く働いてから退職し、退職金と失業手当で海外旅行をする。そして、帰国して新しい仕事に就く」というものでした。これが、90年代になっても続いていました。

90年代になってからは、海外旅行から帰ってくると仕事が見つからなくなる人が増え始めました。しかし、多くの人が「なんで?」と不思議がったのです。

百貨店外商ビジネスのバブルは続く

問題が構造的であると気づけなかったのは、以上で述べた人々や企業だけではありません。製造業の企業も含め、日本の企業全般がそうでした。

これは百貨店の外商ビジネスを見ると、よく分かります。

百貨店の外商部は、バブル期に全盛期を迎えたと言われます。「黒字減らしのために、企業が取引先などへの中元、歳暮に多額の支出をするようになり、衣類、宝飾、家具・家電、美術品などを扱う外商部の業績が大きく伸びた。ところが、バブル崩壊後、企業は経費削減のため、こうした支出を真っ先に削った。このため、外商ビジネスの採算は悪化し、冬の時代を迎えるようになった」とされます。

ここで重要なのは、「バブル崩壊」というのが、いつのことかです。百貨店業界では、それは1990年代後半のことなのです。

この頃、日本を代表する大企業の幹部家族が、高級ブランド品などの私的消費を会社の経費につけ回しているという話を聞いたことがあります。重要なのは、これが80年代でなく、90年代だったことです。日本企業の営業利益はすでに大きく落ちていたのに、90年代になっても、80年代と同じことが行なわれていたのです。

「商業動態統計」(経済産業省)を見ると、百貨店売上高は、89年の10・5兆円から97年の11・1兆円まで増加しています。継続的に落ち始めたのは、90年代後半になってからのことです。ここから推測されるのは、「バブルが崩壊して5年以上の間、バブル的な企業消費が続いていた」ということです。

このとき、第2章で述べるように中国の工業化が進展しつつあり、製造業は構造的に重大な問題に直面しつつありました。それに対応して、日本は企業のビジネスモデルを根本から変えることが急務だったのです。

しかし、会社を改革するのではなく、逆にしゃぶりつくそうとする人々が残っていたのです。全員ではないにしても、そうした人たちが大勢いたことは間違いありません。

なぜこのようなことが生じたのでしょうか? 人々は、組織は永遠に続くと思っていたからです。そして、いくらでも依存できると考えていたからです。

百貨店業界の厳しい実態が明らかになり、業界再編がなされたのは、バブル崩壊後10年以上も経った2000年代になってからのことです。

「日本はアメリカより強い」

日本人の国際感覚も、1980年代から変わりませんでした。

91年1月17日に 多国籍軍がイラク、クウェート領内に空爆を開始し、湾岸戦争に突入しました。憲法の制約で派兵できなかった日本は、その代償として巨額の支出(115億ドルとも130億ドルとも言われます)を負担しましたが、この当時の日本人の感覚は、「日本は軍事行動はできないが、経済は強いので、このくらいの負担でアメリカを助けるのは当然」というものでした。

「日本はアメリカより強い」という日本人の感覚を確認させる事件が、92年1月に起きました。アメリカのジョージ・ブッシュ大統領(父)が来日した際、晩餐会の最中で、隣に座っていた宮沢喜一首相の膝に嘔吐し、椅子から崩れて倒れてしまったのです。

このとき、多くの人が感じたのは、「アメリカ大統領が倒れ、日本の首相がそれを受け止めた。これは、日本は強くアメリカは弱いという日米関係の象徴だ」ということでした。

世界では、80年代に大変動が起きていたのです。ところが、その影響が日本では80年代のバブルで隠されていました。バブルが崩壊して、一挙に顕在化したのです。それにもかかわらず多くの日本人は、80年代のバブルに酔ってしまって、深刻な問題が生じていることを認識できませんでした。日本全体が弛緩していたのです。

平成は失敗の時代となった

日本経済は、バブル崩壊だけでダメになったのではありません。背後には、世界経済の大きな変化がありました。それは、第2章で述べる新興国の工業化とIT革命です。 1980年代から始まっていた変化が、この時期に顕在化し始めたのです。

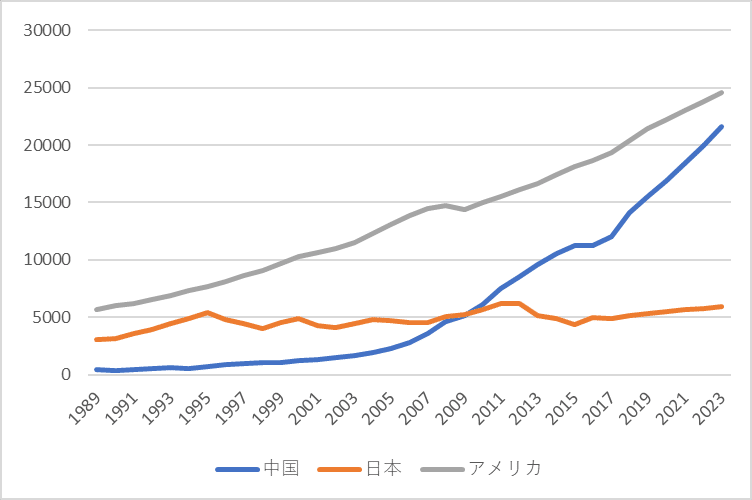

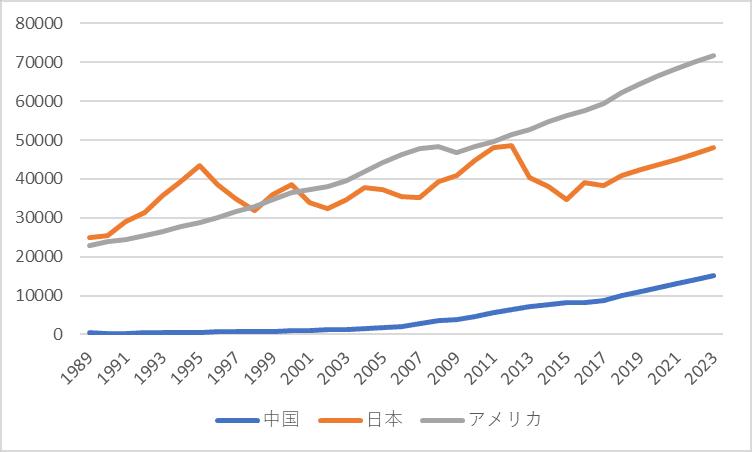

これは、GDP(国内総生産)の国際比較をすれば明らかです。中国のGDPは、90年には日本の7・8分の1でしかなかったのですが、2016年には、日本の2・3倍になっています(図表1―3参照)。アメリカのGDPは、90年には日本の1・9倍でしたが、16年には、日本の3・8倍です。

図表1-3 GDP(国内総生産)の推移(単位:10億ドル)

資料 IMF

注:2018年以降はIMFの予測

アメリカの一人当たりGDPは、90年には日本の約95%でしかありませんでした(図表1―4参照)。しかし、16年では、日本の1・48倍です。

図表1-4 一人当たりGDP(国内総生産)の推移(単位:ドル)

資料 IMF

注:2018年以降はIMFの予測

中国の一人当たりGDPは、90年には日本の82分の1であり、ほとんど比較になりませんでした。しかし、16年では、日本の約2割にまでなっています。

こうしたことがあったにもかかわらず、日本人は、日本経済の構造転換が必要とは考えていませんでした。平成が、日本にとって失敗の時代になったのは、このためです。

3 為替レートが歴史的な円高になる

円高ショック

1993年に、円高ショックが日本を襲いました。

円高で消費者は豊かになったが、企業利益は落ち込む

為替レートが円高になれば、日本人の購買力は向上します。つまり、国際社会の中で、日本人は豊かになったのです。

円高になれば、日本の国民は豊かになる半面で、日本企業の利益は減少します。

法人企業統計で見ると、全産業(除く金融保険業)の営業利益は、1992年度の41・0兆円から、93年度の32・0兆円へと21・9%落ち込み、製造業では、27・5%もの落ち込みとなりました。

貿易黒字は、92年の13・5兆円から96年の6・7兆円へと、ほぼ半減しました。

消費者物価指数(生鮮食料品を除く総合)の対前年同月比は、90年代の初めには3%程度でしたが、継続的に低下し、95年にはマイナスの月も現れました。

その後97年に2%程度になりましたが再び低下し、98年から99年にはゼロないしマイナスの月がほとんどになったのです。

物価が下落したのは、94年頃までは円高のためですが、それだけではありません。第2章の4で見るPC(パソコン)の価格下落のように、ドル建ての価格も下落したのです。

つまり、単に円高だけが問題だったのではないのです。

それよりも、第2章の4で見るような世界経済の構造変化が重要だったのです。デフレと呼ばれる現象の本質は、ここにあります。

円安になったが、アジア通貨危機で円高に

図表1―5に示されているように、1995年夏からは、為替レートが円安に転じました。公定歩合が95年に急速に引き下げられたからです。IT景気が本格化してアメリカへの投資が増えたことも、円安の要因と考えられます。

為替レートが円安になったのですから、貿易黒字が拡大するはずです。しかし、増えはしたものの、あまり大きな変化ではありませんでした。

このため、日本経済の基本的なパフォーマンスは改善せず、企業の営業利益は減少を続けました。98年度には、90年度の約半分にまで落ち込んでいます。

なお、97年からのアジア通貨危機などによって、円安が解消されました。

98年8月に140円台だったドル円レートは、わずか2カ月で110円台にまで円高になりました。

図表1-5 為替レートの推移

注 赤: 東京市場 ドル・円 スポット(左目盛)

青: 実質実効為替レート指数(右目盛り)

資料:日本銀行

4『複合不況』論の誤り「貸し渋りが原因」とした複合不況論1990年代の不況を説明するものとして当時の多くの人に受け入れられたのが、宮崎義一氏の『複合不況』(中公新書、1992年)の見方でした。

これは、「バブル崩壊によって銀行が不良債権を抱えたため、貸し渋りによる信用逼迫(クレジット・クランチ)が起こり、そのために投資が減少した」との考えです。また、「株価下落によって銀行保有株式の含み益が減少したため自己資本が減少し、資産を圧縮せざるをえなくなった」とも言われました。

つまり、経済の実体に問題があったのではなく、金融部門が景気後退を引き起こしたというのです。

しかし、銀行の貸し渋りが投資減少の主因という考えは、データでは跡づけられません。第1に、この期間に銀行の貸し出し残高は、減少したわけではありません。総貸し出しの平均残高は、91年7月に502兆円でしたが、その後増加し、93年から94年にかけては520兆円を超えています。そして、99年の初めまで500兆円を超すレベルで推移しています。減少したのは、それから後のことです。

第2に、仮に投資資金需要があったにもかかわらず銀行の貸し渋りが原因で貸し出しが抑制されたのであれば、長期金利は上昇するはずです(これは「クラウディングアウト」と呼ばれる現象です)。しかし、現実にはそうしたことは起こりませんでした。長期金利(貸出約定平均金利)は、むしろ顕著に低下したのです。91年7月に7・7%であったものが、95年の3%台まで急速に低下しています。

原因は金融面でなく、実体経済にあった

「経済停滞の原因が金融にある」との考えは、現在に至るまで連綿と続いています。そして「金融緩和を行なえば経済が活性化する」という考えも、いまに至るまで、多くの論者によって主張されています。

この考えは、実体面で対応しなくとも、金融緩和をするだけで問題を解決できるという期待を生みます。しかし、問題の根幹が実体面にあるなら、その解決は手つかずに残されることになります。

1990年代の経済停滞の原因も、経済の実体面にあったのです。設備投資に対する需要そのものが、それまでに比べて減退したのです。

銀行が貸してくれないから設備投資ができなかったのではなく、企業が設備投資意欲を失ったのです。その結果、金利が低下したのです。つまり、原因は資金の貸し手側ではなく、借り手側にありました。

設備投資需要の減少を引き起こした原因として重要なのは、新興国の工業化によって、日本が国際市場でのシェアを失ったことです。

アメリカの輸入に占める日本の比率を見ると、このことがはっきり分かります。日本のシェアは、86年に21・8%というピークに達した後、ほぼ一貫して下落しています。90年には18・1%、95年には16・6%になりました。

この当時、日本経済が直面していた問題は、金融緩和や円安で解決できるものではありませんでした。しかし、経済構造や企業構造のビジネスモデルの基本的な改革が必要だという意識を持てなかったのです。

東京大学に先端経済工学研究センターを作る

私は、1990年代は50歳代でした。

一橋大学教授になってからほぼ10年が経ち、ゼミの卒業生もずいぶん増えました。

80年代には、日本経済のバブルの中で、彼らの多くが海外留学をしました。その推薦状書きに大忙しだったときもあったのですが、90年代にはそうしたことがなくなってしまいました。

そして、彼らは、バブル崩壊の中でさまざまな運命に遭遇していきました。卒業して就職したときと同じ名前の組織に在籍し続けた人はほとんどいません。転職するか、あるいは組織の合併などで社名が変わったからです。一橋大学のある卒業生から聞かされたことですが、80年代の初め頃に、私が「君たちは組織に裏切られることになる」と話していたということです。私自身はそう言ったことをまったく忘れていたのですが、彼らの多くは、平成の時代に、実際にそのとおりの運命を経験することになったのです。

私は96年に一橋大学から東京大学に移り、先端科学技術研究センター(先端研)に勤務しました。先端研は、文理融合を目指して作られた組織で、さまざまな学部の人たちが来ていました。工学部の人たちが中心ですが、法律や経済の専門家もおり、お医者さんもいました。キャンパスは駒場にありますが、教養学部とは別のキャンパスで、戦前、東京帝国大学航空研究所があったところです。

私の研究室があったのは、正門から入ってすぐの13号館。「先端」という名とは裏腹に、昭和の初めに造られたクラシックな建物で、寄木張りの木の床が大変気に入りました(この床は、同じ頃に造られた大蔵省―現財務省―の床と同じつくりのものです)。何も調度がないガラン

とした研究室に初めて入ったときの状況をいまでもよく覚えています。

このキャンパスは、その後、生産技術研究所が移転してきたりしたので、多くの建物が建て替えられました。歴史的な建物が少なくなってしまったのは残念なことです。

予算要求をして、「先端経済工学研究センター」という新組織を作りました。定員がわずか3名の小さな組織ですが、これを出発点に、新しいことをしたいと思ったのです。

さらに、ビジネススクールを創設したいと考え、工学部の協力を得て、東大としての予算要求に乗せるところまではいったのですが、学内の抵抗に阻まれ、最終的には実現できませんでした。

最終講義は、先端研の講堂で行ないました。ここもクラシックで、よい雰囲気のところです。16世紀のポルトガルの叙事詩『ウズルジアダス』にある「ここに海終わり、陸始まる」という言葉を引用して、日本と世界について述べました。

とした研究室に初めて入ったときの状況をいまでもよく覚えています。

このキャンパスは、その後、生産技術研究所が移転してきたりしたので、多くの建物が建て替えられました。歴史的な建物が少なくなってしまったのは残念なことです。

予算要求をして、「先端経済工学研究センター」という新組織を作りました。定員がわずか3名の小さな組織ですが、これを出発点に、新しいことをしたいと思ったのです。

さらに、ビジネススクールを創設したいと考え、工学部の協力を得て、東大としての予算要求に乗せるところまではいったのですが、学内の抵抗に阻まれ、最終的には実現できませんでした。

最終講義は、先端研の講堂で行ないました。ここもクラシックで、よい雰囲気のところです。16世紀のポルトガルの叙事詩『ウズルジアダス』にある「ここに海終わり、陸始まる」という言葉を引用して、日本と世界について述べました。

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::

『平成はなぜ失敗したのか』(サポートページへのナビゲーション)

野口悠紀雄の本

この記事が気に入ったらサポートをしてみませんか?