第4章 先物市場がバブルを終わらせた

1 ビットコイン先物取引が始まったことの重要な意味

◆ビットコインの先物取引が開始された

2017年12月10日に、シカゴ・オプション取引所(CBOE)がビットコインの先物取引を始めたのに続き、シカゴ・マーカンタイル取引所(CME)がビットコインの先物取引を12月18日に開始した。

アメリカ政府の監督下にある大規模な先物市場で先物が可能になったことは、ビットコイン取引にとって非常に大きな変化であり、意義は大きい。

先物市場での取引データから、多くの情報が得られるようになった。これまで、「ビットコイン価格はバブルだから、大暴落の可能性がある」という意見がある半面で、「大きく値上がりした傾向が、将来も続くだろう」との見方もあった。

このどちらがより確かかについて、判断する材料がほとんどなかったのだが、先物価格が形成されたことによって、ある種の見通しができるようになった。

ビットコインの取引に興味がある人は、先物価格の推移に注意を払うとよいだろう。

◆機関投資家が参入してマーケットが広がった

先物取引の導入は、売り買いの両面で取引を拡大する。

まず、買う場合に買いやすくなる。購入代金を全額持っていなくても、証拠金だけで買えるからだ。

ビットコインの場合には、さらに、機関投資家が市場に参入しやすくなるということがある。機関投資家は、リスクの大きな商品に投資することが許されておらず、信頼のおける金融商品や取引所での運用を求められている。これまでは、直接にビットコインに投資するのは難しかったと考えられる。しかし、先物であれば、投資できる。

さらに、ビットコインを実際に保有すると、ハッカーのアタックによって損害を受ける危険があるが、先物であれば、その問題がない。ビットコインに興味があるが攻撃からの安全策が面倒だと考えていた投資家が、投資するようになる可能性もある。

また、売る場合にも売りやすくなる。これまでは、ビットコインを保有している人しか売ることができなかった。ところが先物なら、保有していなくとも売れる。

この意味は非常に大きい。これまでは弱気の見通しが価格に反映されなかったが、それが反映されるようになったのだ。

これまでのビットコイン相場は、強気の見通しだけが反映される偏ったものだったと考えることができる。それが、バランスのとれたものになった。事実、本章の2で述べるように、このことが17年12月末以降のビットコイン価格下落の基本的原因になったと考えられる。

このように、売り買いどちらにもマーケットが広がる。こうして、ビットコインの取引が、一部のマニアの取引ではなくなり、機関投資家などの専門家の判断が入る取引に成長した。

◆投機が強まるよりも価格を落ち着かせる効果が大きい

先物取引が可能になると、売り買いで可能性が広がるため、投機の機会が拡大し、価格変動が拡大するという見方がある。

しかしそうではなく、多くの専門的知識が入ってくることによって、根拠のない噂や推測で価格が変動することがなくなる(ボラティリティが低下する)という意見もある。

ビットコインの場合には、後者の意見のほうが正しいだろう。

先物価格には、ビットコインに関する規制や新技術の開発が大きな影響を与える。また、分岐がどうなるかによっても影響を受ける。こうした情報は、個人投資家よりも機関投資家のほうが多く持っている。確度の高い情報が反映されることによって、より適切な価格が形成されることになるだろう。

2 ビットコイン価格が急落した原因は先物取引の開始

◆2017年12月下旬に過去最大の下げ幅を記録

2017年12月下旬に、ビットコイン価格が急落した。以下では、この原因は、先物取引の開始にあったとの見方を提示する。

先物売りが可能になったことによって、弱気の見通しが市場に反映されるようになったのだ。

ビットコインの現物価格は、17年11月後半から上昇を続け、12月19日には1BTCあたりほぼ1万9000ドルになっていた(注)。ところが、12月20日に急落した。12月23日には、一時1万2000ドルになった。約7000ドルという下落幅は、過去最大のものだった。

なぜこのような急激な価格下落が起きたのか?

この期間にどこかの国が規制を強化したというようなことはない。この期間に起こった重要な事件は、18日にシカゴ・マーカンタイル取引所(CME)がビットコインの先物取引を始めたことだ。これが価格低下の原因になったとしか考えようがない。

(注)ここで「ビットコインの現物価格」とは、シカゴ・オプション取引所(CBOE)が参照するビットコイン価格指数GXBTを指す。

◆先物の下落が先導して価格を下げた

価格下落過程を先導したのは、先物の取引だった。

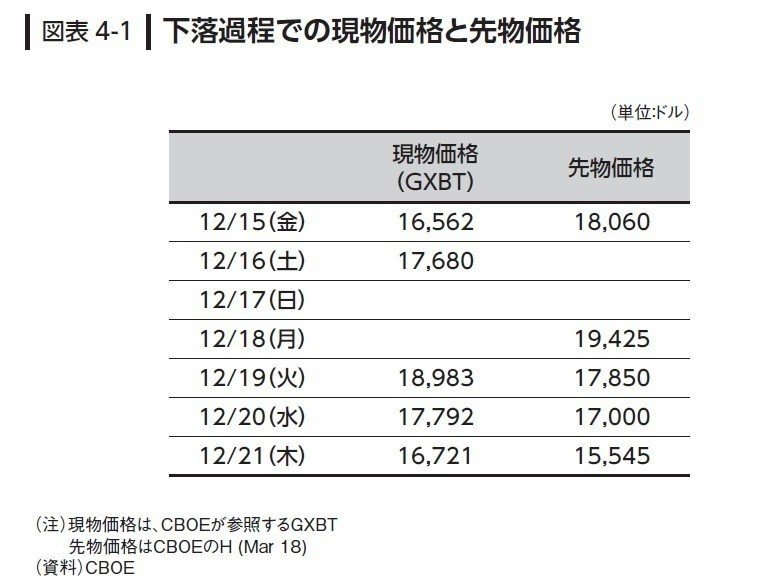

このことをCBOEのデータで見ると、図表4-1に示すとおりだ。

12月15日頃には、先物も現物も価格が上昇。15日には先物プレミアムだった(先物価格が現物価格より高かった)。

現物は16日にも上昇。先物は18日に最高値をつけた。

現物は19日にも上昇。しかし、この日、先物価格は下落し、先物ディスカウントになった(先物価格が現物価格より低くなった)。

20日には、現物も下落。先物価格は依然として現物価格より低かった。

繰り返せば、先物が18日のピークの後、19日に下落した。この日は、現物はまだ上昇を続けており、プレミアムがマイナスになった。そして、翌日から現物の価格も下落したのだ。だから、先物が価格下落を先導したのは明らかだ。

18日は、CMEでビットコインの先物取引が開始された日である。大規模な市場であるCMEでの取引は、CBOEでの取引より影響力が大きいとされている。この日のCMEでの終値を見て、19日のCBOE先物価格が下落したのではないだろうか。そして、それが20日に現物価格に波及していったと考えることができる。

なお、2018年1月初めまでのCBOEでの先物価格の推移は、図表4-2に示すとおりである。

◆サンフランシスコ連銀のレポートも同様の指摘

なお、「先物市場の導入が下落をもたらした」という見方は、サンフランシスコ連銀のレポートでも示されている。

5月のEconomic Letterの中で「楽観的な見方で価格が高騰した後、空売りができるように市場が整備され、それによってバブルが崩壊して価格が下落するというメカニズムだ。こうしたケースは、別に珍しいことではない」としている。

◆弱気見通しがマーケットに反映されることになったことの意味

先物取引が導入されることの影響は、本章の1で述べたように、2つある。

第1は、弱気の見通しが市場価格に反映されるようになることだ。これまでは、ビットコインの将来の価格に弱気の見通しを持っていても、それは「ビットコインを買わない」という消極的な方法でしか示すことができなかった。

この点が、為替取引などと異なることだ。為替取引では、例えば、円に関して弱気の見通しを持てば、ドルを買えばよい。このように、先物市場がなくても、現物で強気弱気の両方の見通しを表現することができる。これに対して、ビットコインの市場は、強気見通しだけが過大に反映される偏った市場だったのだ。

ところが、先物売りが可能になったことで、弱気の見通しを市場価格に反映させることが可能になった。ビットコインの価格が将来下がると予測する人は、現時点でビットコインを空売りしておけば、実際に値下がりしたとき、利益を得ることができる。

ビットコイン先物取引の第2の意味は、これまでビットコイン購入に興味を持ちながら、さまざまな理由で投資できなかった機関投資家などが、先物買いを通じて参加できるようになったことだ。

これまで、ビットコイン価格がバブルだという意見は多く表明されていた。しかし、そうした見通しは、マーケットに現れていなかった。12月10日からCBOEでの先物取引が始まったので、ある程度は弱気の見通しが反映されるようになったが、18日からCMEという大規模な市場で先物が取引されることによって、より広くマーケットに反映されるようになったのだ。

なお、このときの価格の下落は、破壊的と言うほどではなかった。22日に下落が止まって、それから再び上昇。2018年1月6日には約1万6500ドル程度まで回復した。

◆先物価格は最も重要な情報だ

先物市場が提供する情報は、ビットコインの将来価格を考える際の最も重要な情報だ。

その理由は、ビットコインについては、価格が形成される要因となるファンダメンタルズ(経済の基礎的条件)がないからだ。

通常の金融資産には、ファンダメンタルズがある。例えば為替レートの場合は、各国の金利差がレートを決めるはずだ。また株価であれば、会社の利益と金利によって決まるはずである。

ところがビットコインの場合には、それに対応するようなものがない。もちろん、規制、技術進歩、使いやすさ、人々の関心、受け入れ店舗数などのさまざまな要因が影響する。また、マクロ的な変数も影響するかもしれない。例えば、金融緩和がなされていれば、投機的資金が流入しやすいかもしれない。

しかし、それらがビットコインの価格にどう影響するかについて、為替レートや株価の場合のような定量的な関係は考えにくい。

したがって、少なくとも短期的には、純粋に投機的な要因によって価格が動くと考えざるを得ないのである。つまり、「人々がどう考えているか」が価格を決めるのだ。

ところが、これまでは、「人々の考え」を定量的なデータとして見ることができなかった。先物市場の導入によって、それが変わった。ビットコインの将来価格について、人々がどう考えているかを、定量的なデータとして知ることができるようになったのだ。

ただし、先物価格は将来価格の単純な予測値ではないことに注意が必要だ。

また、先物市場が与える情報は、先物価格だけではない。取引においてはすべての注文が処理されるわけではなく、取引されない額が残る。このデータは商品先物取引委員会(CFTC)のサイトで見ることができ、価格動向の判断のための重要な情報だ。

◆先物価格がスポット価格より低いので、資産価値はない

先物市場は、ビットコイン価格の今後について重要な情報を発している。

それらの情報から判断すると、今後、ビットコイン価格が2017年のような高騰を示すことは、おそらくないだろう。

そのように考えられる理由を、以下に述べよう。

先物市場から得られる情報の第1は、スポット価格と先物価格の関係である。

これらの関係は、図表4-3に示すとおりだ(ここに示すのは、CBOEとCMEの1カ月先物)。

ややわかりにくいが、ほぼ同じように下落している。

詳しく見ると、概してCBOEは高めでCMEは低めだが、先物価格がスポット価格よりも低い場合が多いことがわかる。

少なくとも、先物が傾向的に高いわけでない。

とくに6月上旬以降は、スポットのほうが高い場合が多い。

また、先物がスポット価格より高い場合も、金利を考えると、先物価格は必ずしも十分に高いわけではない。

この点について、より詳しく言うと、つぎのとおりだ。

ビットコインを現物で保有して先物で売れば、利回りが確実な資産を持つことになる。これが他の安全資産より有利な資産であるためには、先物価格が、スポットより金利分だけ高くなっていることが必要だ。現在のアメリカ財務省証券の利回り(年率)は、3カ月で1.90%、6カ月で2.09%である。現在のビットコイン先物がこの基準をクリアしているかどうか疑問である。

仮に先物価格が高ければ、現物を所有し、それを先物で売っておくことによって、利益が確定できる。これは確実な利益である。したがって資産としての価値があることになる。

CBOEの先物取引発足直後には、そのような状況であった。その後も、1月頃までは、先物価格(とくにCBOE)がかなり高い値をつけていた。

スポット価格と先物価格の関係は、そのときに比べて、かなり変化したということができる。

先物価格のほうがスポット価格より低いということは、資産としての価値がないことを意味する。

ビットコインは、「デジタルゴールド」ではありえないのだ。

3 2018年1月時点でビットコイン価格の下落を予想できた

◆機関投資家が参加する先物市場は情報が信頼できる

ビットコインの先物市場のデータを分析すると、2018年1月時点ですでに、「ビットコインの先物売りは利益をもたらすが、現物買いは損失をもたらす可能性が高い」という結論が得られたのである。

株価や為替レートなどの資産価格の予想について、しばしば「チャート」や「罫線」が用いられる。しかし、これらには何の根拠もない。だから信頼すべきでない。

そこで、資産価格の評価には、しばしば「ファンダメンタルズ」の分析が行なわれる。株価の場合には企業業績、為替レートの場合には内外金利差などだ。しかし、ビットコインの場合には、それに相当したものがない。

もちろん、ビットコインの価格には、さまざまな要因が影響する。それらを知るのに、先物市場が発する情報は重要だ。なぜなら、先物市場には機関投資家が参加しているため、その情報は、個人取引者が多い現物市場の情報より信頼できるからだ。

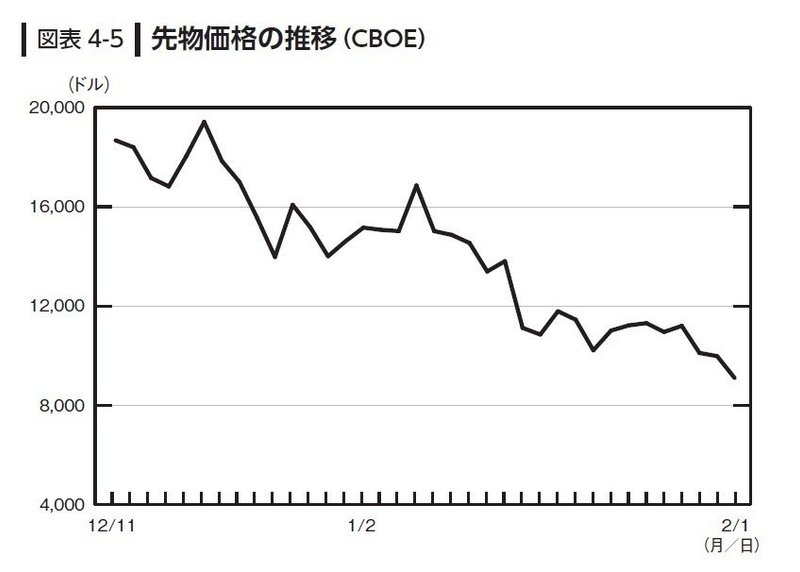

シカゴ・オプション取引所(CBOE)の価格データは、図表4-4、4-5に示すとおりだ(GXBTは、CBOEが参照する現物価格指数)。

図表4-4、4-5に見るように、現物価格の下落に伴って、先物価格も下がってきている。

しかし、だからといって、直ちに「現物価格が将来下がると予想されている」と結論することはできない。後で述べるように、先物取引者の関心は、将来の現物価格と先物価格の関係だ。

現物価格が下がったのは、いわば「発射台が下がった」ということだ。だから、価格の予想上昇率が不変なら、先物価格が下がるのは自然なことだ。

◆ポジションのデータから何がわかるか?

先物市場は価格以外にも重要な情報を発している。

それはポジションだ。これは、売り越し、買い越しのことだ。

CBOEのポジションのデータを見ると、図表4-6のとおりだ。「売り残」が「買い残」よりかなり多くなっている(1月頃にすでにそうだったが、「売り残が多い」という状態は、その後も変わっていない)。

これが何を意味するかを、以下に述べよう(以下の議論は、やや複雑である)。

この問題を、つぎのように考えよう(図表4-7を参照)。

①将来の現物価格の予想値=先物価格+x

②先物価格=現在の現物価格+y

としよう。xは人によって異なる値を取る。その分布が図表4-7に示されている。

①②から、

③将来の現物価格の予想値=現在の現物価格+x+y

が導かれる。

先物で買っているのは、xがプラスと予想している人だ。

先物で売っているのは、xがマイナスと予想している人だ。

売り残が多いということは、xがマイナスとの予想が、プラスとの予想より多いことを意味する。

◆「ビットコイン価格は値下がりする」との予測がなされていた

右で述べたことは、現物の買い、または売りに関して有用な情報を直接に提供するわけではない。

なぜなら、現物取引で利益を得るためには、現物価格が将来どうなるかを知る必要があるからだ。

2018年2月時点においては、yがプラスであった。もしxがプラスであれば、x+yはプラスである。

したがって、将来の現物価格の予想値は、現在の現物価格より高くなる。現物で買うことが利益をもたらすと予想されていたわけだ。

しかし、xがマイナスである場合には、x+yの符号はわからない。

したがって、将来の現物価格の予想値が現在の現物価格より高いか低いかは、直ちにはわからない。つまり、現物で買うことが利益をもたらすと予想されているか、あるいは損失をもたらすと予想されているかは、直ちにはわからない。

ところが、前述のように、先物市場においては、売り越しのポジションが買い越しのポジションよりかなり多い。したがって、xの平均値は、マイナスになっていたと考えられる。

もし、その絶対値が十分大きく、xの平均値とyの和がマイナスになれば、将来の現物価格の予想値の平均値は、現在の現物価格より低い。つまり、平均して「現物で買うことが損失をもたらす」と予想されていたことになる。

18年2月時点において、そうだと判断するデータはなかったが、売り越しのポジションと買い越しのポジションの状況から見て、その可能性は高かった(図表4-7には、そのような場合を示してある)。

つまり、将来の現物価格の予想値は、現在の先物価格よりも低い値を平均値として、その周りに分布している。その平均値が現在の現物価格より高いか低いかは確実にはわからないのだが、低い可能性が高かったわけだ。

そうだとすれば、現物を買うことは、リスクがある上に、平均すれば損失を被る行為であることになる。

先に述べたように、18年2月時点において、先物で売れば、その収益率は、他の安全資産より高かった。このことの1つの解釈は、「現在の先物価格が高すぎる」ということだ。

このため、先物売りが多くなっており、売り残高が残っていたと解釈できる。

この解釈が正しければ、将来、先物価格が下がり、それに応じて現物価格も下がる可能性が高い。

以上の検討から、つぎのような結論が得られる。

ビットコインは、18年2月時点において、有利な資産であったが、それは、先物売りした場合だけのことである。

現物で購入した場合には、リスクが高く、かつ損失を被る可能性が高かった。

このように、18年2月当時で、すでに下落が予測できた。その後の価格推移は、この予測通りのものになっている(図表1-1参照)。

その後のデータを見ると、図表4-6のとおり、明らかに売りの残高が多くなっている。つまり、ビットコイン価格の下落を予測している人のほうが多いということになる。

右に述べたように、18年2月の段階で、すでに先物の売り残高は買い残高を超えていた。

この状態がいまでも続いているわけだ。差が拡大しているわけではないが、全体としてのボリュームが増えている。

この記事が気に入ったらサポートをしてみませんか?