日銀は金融緩和から密かに脱出中

日本銀行は、形式的には、金融緩和政策を継続するとしている。しかし、実際には、密かに緩和政策から脱出しようとしている。

日 銀は、2013年4月4日の「量的・質的金融緩和の導入について」(いわゆる「異次元金融緩和」)において、「長期国債の保有残高が年間約50兆円に相当するペースで増加するよう買入れを行う」

とした。

さらに、2014年10月31日の「量的・質的金融緩和の拡大」(追加緩和)において、「長期国債の保有残高が年間約80兆円に相当するペースで増加するよう買入れを行なう」とした。

この目標はその後変更されていない。

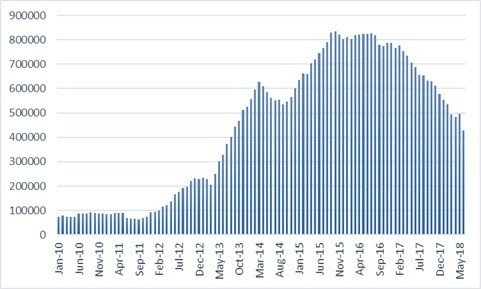

しかし、実際の状況を見ると、図1のとおりだ。

図1 日銀保有長期国債の対前年増加額(単位:億円)

2015年9月から16年8月までは、確かに80兆円をこえた。

しかし、その後徐々に減少し、18年6月には42.9兆円まで減少している。

これは、13年9月の44.5兆円より少ない水準だ。

このように、実際上は緩和政策を縮小しつつある。これは、「隠れた緩和縮小」(ステルス・テーパリング)と呼ばれるものだ。

こうせざるをえなくなったのは、日銀が国債を大量に買い上げた結果、国債市場が機能不全に陥ったためだ。

日銀は、「債券市場サーベイ」において、市場が円滑に動いているかを示す機能度判断指数(DI)を算出している。これは、債券市場の機能度が「高い」とした回答数から「低い」を引いた数値だ。

その推移は、図2に示すとおりだ。

図2 機能度判断指数(DI)

「マイナス金利政策」が導入された2016年2月調査で大幅に悪化し、その後、悪化傾向を辿っていることが分かる。

5月調査では、DIはマイナス45となり、2月調査のマイナス43からさらに悪化した。

現在の日本の国債市場は、流動性が低下し、価格発見機能も失われた状態だ。

5月1日から2日午後までの1日半にかけては、長期金利の指標である新発10年物国債が取引が成立しない事態が起きた。

この記事が気に入ったらサポートをしてみませんか?