バリュー投資の視点で紐解く潮流 (Updated: 2016/02/14)

初めてnoteに書いてみる事にしました。

多分読んで下さる方の殆どは、既にブログ(http://ameblo.jp/yukiyagi7)

やFacebook、Twitter等で、私を御存知だろうと思いますが、一応念の為、筆者の御紹介を一言。

私は現在、徹底したバリュー投資で日本株と米国株のファンドを運用しています。

資本市場で約30年、ファンドマネージャーとしては約20年、企業投資に関わってきまして、今は、(株)Aurea Lotusという会社(http://www.aurealotus.com/)

の代表として、投資コンサル事業に於いて、バリュー投資を徹底的に学ぶ為の個人投資家向けプログラムを主宰し、講義も行っています。

さて、昨今のように、マーケットが弱気一色になると、俄然ワクワクするのがバリュー投資家であります。

いや、基本的には、個別企業しか興味の無い我々にとって、マーケット全体が上がろうが下がろうが、正直どうでも良く、バリュー投資のタイミングはいつ何時でもあるのですが、特に暴落時はミスターマーケットが気前良くなり、価値の低い銘柄も高い銘柄も一緒にバーゲンセールをしてくれるので、ウォ—レン・バフェットが言う所のハーレム状態になる訳です。

ただ意外と候補の銘柄は、期待したように下がっていなかったりしますよね。

美女はそう易々とハーレムには加わってくれない訳で、小手先金融政策に踊らされるような、価値と乖離した上げもあまり無い代わりに、狼狽売りに簡単に晒されることも無い、まさしく株価は価値に収束するという事でしょう。

①そもそも、バリュー投資とは何か?

今回のテーマに当たって、まずはバリュー投資について、少し御話したいと思います。サワリのポイントだけですので、キチンと学んでみたい方は、是非個人投資家向けプログラム『Aurea 人生と投資の会』(http://www.aurealotus.com/cont5/15.html)

の御受講を御薦め致します(笑)

最初に、バリュー投資の定義は何かと言えば、『真の価値と支払う価格の乖離=差異によって「儲ける」 投資』です。

日本語ではバリュー投資のことを、割安株投資、と言いますが、相当に異なる概念、誤解を生む表現だと思いますね。

『金融資産には、その基礎となるファンダメンタルな経済価値、証券の本質価値(intrinsic value)があり、それは正確に計測する事が出来る』

『このバリューと市場価格のギャップを安全性マージン(margin of safety)と呼び、一定以上の乖離を取って買い付けるという戦略で、価格が価値に収束する過程で大きなリターンを得る事が出来る』

と言うバリュー投資の大前提が、ベンジャミン・グレアムとデビット・ドッドの共著『証券分析』で提唱された所から始まっています。

intrinsic value (本質価値)を追求する投資=バリュー投資です。

一番重要なのは、価値を見る投資なので、株価の動向・変動とか、タイミングとか、一切気にしませんし、価格自体を分析・判断の材料にする事は無い、という点です。

そしてそのintrinsic value、企業の本質価値はキャッシュフローで計測します。

PERやPBR、或はEPSなどのような『会計上の利益』、企業側の胸先三寸で、意図的に勿論合法的にいじる事が出来る、しかも単独期の数字、それと株価という価格で算定された指標ではなく、実際の活動の基本であるキャッシュを因数にするのです。

キャッシュフローを見る為には、利益を扱う会計でなく、キャッシュフローを扱うファイナンスを分析しなければなりません。

資金繰りだけでなく、調達して投資して分配する、企業の事業活動にまつわる資金の流れ、経営者としての意思決定に関わる財務的な方法を学ぶのがファイナンスであり、この意思決定の目的こそが、企業価値の最大化です。

企業価値を創造し続ける事によって、分配が継続的に増大=ステークホルダーが受け取る価値が大きくなり、好循環の中で、WinWinのハッピーな流れが出来ていきます。

会計とファイナンスでは、このように扱う対象が違うだけでなく、この二つがベースになっている『時間軸』も異なります。

会計が扱うのは、あくまでも企業の『過去』の業績です。B/S(バランスシート)やP/L(損益計算書)、そしてCFを扱ってはいますが、キャッシュフロー計算書も、あくまでも過去の数字です。

一方、ファイナンス理論は『未来』の数字を扱います。

将来、企業が生み出すキャッシュフローがどうなるか、ということが大切なのです。

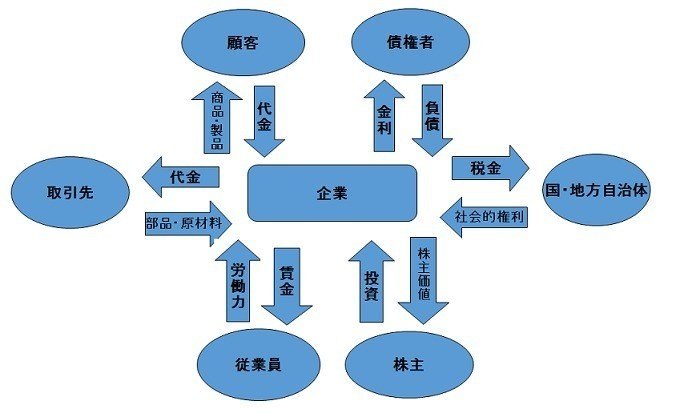

そうしたファイナンス理論で表した企業の仕組みが下図です。

企業の周りに位置している6つの経済主体が利害関係者(ステークホルダー)で、矢印の通り、企業との間で『価値の交換』をしています。

その価値のベースになるものがキャッシュであり、企業はその事業活動で価値を創造し、長期的に増大させ、公平公正に分配し続ける(継続企業=ゴーイングコンサーンの前提)義務があり、その価値が各ステークホルダーを通じて社会に活かされていきます。

それぞれがバランスよく価値の交換をしなければ、企業価値も増大しません。

例えば短期志向の投資家(投機家)のプレッシャーに負け、株主偏重の分配などをしていると、長期的な価値向上が犠牲になるのは、企業の価値増大に資する為に自らの価値を提供しているステークホルダーそれぞれが、見合う価値、正当な分配を受けられなければ(図の矢印が一部だけ小さく、或は大きくなってバランスが崩れ)、必ずサステイナブルな価値創出能力が落ちるからです。

企業価値を算定し、投資判断として使うべきは、ROIC(投下資本利益率)で、企業価値というのは、このROICから資本コストを差し引いたスプレッド、これを現在価値に割り戻して算出する訳です。

全ての資金提供者(株主と債権者)から調達した資金の内、どれだけが事業活動に投下され、その投下資産に対し、どのくらい効率的に利益を生み出したのか、つまり如何に事業を上手く遂行出来たかを顕す数値=ROIC、これが調達コスト(資本コスト)を上回って初めて、価値を創造出来る、と考えます。

そのROIC−資本コストに、投下資本総額を掛けた数字をEVA(Economic Value Added)と言います。

これが株主価値の変化として(中長期では)時価総額の上昇となりますので、結果として、企業価値を継続的に増大させる企業を長期で保有する=放っておけばおく程、チャリンチャリンと課金されるが如く(笑)、キャピタルゲインを稼げるという事です。

資本コストは株主から要求される収益率ですが、これが高くなってしまうとハードルが高くなりますから、生み出される価値は当然少なくなってしまいます。

つまり、短期志向の投機家が一気に高いリターンを要求すると、価値が毀損されるのです。

長期的にジックリと、期間に見合った適正な価値を創出する事を望む=企業がベストな経営をする為に支援する株主を、企業自らが発信する事で主体的に選んでいかねばならないのは、そういう理由です。

ROIC−資本コストである企業価値を最大化する経営とは、①ROICの分母である投下資本(IC)の最小化、②分子である税引き後営業利益の上昇、③資本コストの低下、の3つが必要です。

と、ここまでは、バリュー投資の基本のキを御説明しましたが・・

現在世界は、まさに今回の株価暴落の底流にもある長期的な需要総量の減少、むしろ日本よりも歴史的な経済構造改革を本気でやろうとしている中国を含め、供給力が抑制され、信用が収縮する局面に居ます。もちろん少子高齢化も、その一つです。

つまり、サイズの大きさが企業価値に結び付かない、大資本が必ずしも勝つ訳では無い、経済が縮小し、信用システムが圧縮されるMinimizationとDeleverageの流れが起きている、投下資本(IC)を最小化する事で、高い利益を出せる方が勝つ流れ、これはまさにバリュー投資そのものと言えます。

さらに、そのように価値観が変化している時には、変化に対応し易いフレキシブルなシステム、要するに身軽な方がレジリエンス=抵抗力、復元力が高く、小規模ゆえの打たれ強さがあるという事でもあります。

そうした流れを象徴するような、現在起きている2つの大きな動き、について御説明したいと思います。

②小規模農業の台頭拡大−CSA(Community-Supported Agriculture)

米国に於けるCSAの隆盛というのは、まさにオバマ農政の象徴です。

TPP反対派が良く主張するのは、日本の農家は『カーギルなどアグロ・コングロマリットの巨大資本と、それを支える大規模農家』という米国の圧倒的大資本に駆逐される、自由化に於いてはグローバル大企業だけが勝ち組、というような話です。そんな事は全く無い、というのが、今その米国で起きている農業の変革です。

オバマ大統領は、確かに貿易を自由化し、グローバル市場で競争力を高める事も積極的に推進していますが、同時に、家庭菜園も含めたローカルの農業生産を強化する方向性を非常に積極的に打ち出していて、地域小規模事業への投資を積極化し、農村での新規事業の多様化支援を全米各地で強力に推し進めてきた為、その一番の担い手、ファーマーズ・マーケットと結びついた地域支援型農業、1980年代にスタートしたCSA(Community-Supported Agriculture)が、2009年以降一気に拡大成長しました。

実は、米国の農家数のウェイトでは圧倒的に小規模農家が多く、8割以上な為、これはオバマ大統領が進めている中間層の復興にも則った施策な訳です。

さらに関わるのは、日本と海外で定義が異なる事が指摘されている『フード・セキュリティ』、

このフード・セキュリティとは、日本の『食糧安保』の根幹である自給率とは全く違って、3.11のような災害による生産・流通などサプライチェーンの破壊、貧困問題や飢餓問題への対処、つまり『人々に生き抜く為の食料を如何に届けるか』という概念なのですが、小規模農家支援というのは、ここをキッチリと拡充する為の政策でもあります。

『生き抜く為の食料を如何に届けるか』、だからこそ、フード・セキュリティを掲げる米国農業法のメインイシューもフードスタンプですね。

この支給を2009年から金券ではなく電子化(EBTカード)に変更し、それまでウォルマートなどの提携食料品店に限定されていた対象が緩和され、ファーマーズ・マーケットなどでも使えるようになりました。

都市型農業の充実や巡回型のファーマーズ・マーケットで生産者と消費者が直接繋がる事も、フードデザート、つまり高齢者や病気の人が買い物に行けない買い物難民、これは日本でも問題化していますが、その為の存在意義も強調され、全米で6000か所以上にまで急増しています。

日本の所謂直売所には、補助金を投入し、公共事業として作られた箱モノを使う常設店舗で、専従職員を抱え、建物の償却費や人件費を確保する為に、営業時間を長くして品揃えも充実させ、地元の商店街と競合するような本末転倒な所も相当数あるのですが、

米国のファーマーズ・マーケットは似て非なるもので、空き地や駐車場などの場所に売上高の数%を運営団体に支払って自由に出店する、衛生管理については出店者が大型冷蔵庫を持ち込んでテントをはり、出店者以外はテントの内側に入れないなど、HACCP、国連の国連食糧農業機関( FAO )と世界保健機関( WHO )の合同機関である食品規格 (コーデックス)に合致したガイドラインに基くルールが徹底されています。

さて、肝心のCSAの仕組みですが、これは会員が収穫前、個人農家に年会費400~600ドル程度支払い、収穫時に、その農家で穫れたオーガニック野菜を毎週受け取るシステムで、会員は生産物の新鮮さや生産者・生産現場を確認出来る安心を得る、また生産者側にとっては、シーズン前にまとまった売上が安定的に確保出来るので、設備投資などを充実させられる、という双方WinWinのメリットがあります。

そして会員である消費者は、不作のリスクも生産者と分け合う、つまり、収穫に応じて受取分が減少、或はゼロでも払戻されない契約ですから、まさに株主のような役割であり、会員の事をそのままシェアホルダーと呼んでいるのです。

少額の資本で新しいビジネスを起ち上げられる為、全国の新規就農が飛躍的に進み、これまで放棄されていた郊外の小規模農場が次々と復活しており、小資本生産スタイルの利点を最大限に活かし、直接会員の声を聞き、消費者の多様なニーズに柔軟に対応するという好循環が生まれている訳です。

生産者は、シェアホルダーへの発信として、収穫物の生育状況など基本の情報公開の他にも、生産者直伝のレシピを掲載したニュースレターの発行や、農場を直接訪問して自らの手で収穫して貰うなどの『ファン作り』で差別化を図り、高付加価値を生み出す取り組みを行う、

会員は発信された情報のやり取りや、直接現地に足を運ぶ事で、その生産者が、投資して応援するに値する価値を提供してくれるのか、真剣に品質向上に取り組んでいるのか、持続可能な有機農法を守っているのか、をチェックする、

こうした双方の意思疎通の中で、生育環境に過大な負荷をかけずに長期的に安定して生産を行う事が出来るようになる・・・まさにバリュー投資そのもののシステムが拡大しているのです。

CSA以外でも、小規模な農家全般に、ネットなどを使った『Social by design』=『ブログやSNSのソーシャル・メディアで、ブランドロイヤリティを持った消費者が自発的、且つ世界中に宣伝してくれるような、口コミによってマーケティング効果を加速度的に働かせるスタイル』で差別化を図り、付加価値の高い農産物を広域、まさに世界中で売る若手起業家も沢山生まれているのですが、

CSAについては、遠隔地には出荷せず、敢えて地域内流通に限定して、消費者が直接農場、或はピッキングポイントという場所に来て受取をします。

この方式によって、コミュニティの共同意識と誇りを高めると同時に、中間流通コストが嵩むことなく、消費者の支払うカネが100%農家に届く為、地域内資金循環が高まるのですね。

まさに地域創生にも最も合致した取り組みであり、例えば、

工場撤退と失業増加による住環境悪化に悩んでいたウィスコンシン州ミルウォーキーでは、市が廃墟住宅を買い取って、空き地に小規模の市民農園、再開発地区にはファーマーズ・マーケット用の施設を建設しました。農園でCSAを運営して貰い、その農園を色々な市民が訪れる事で交流が進み、犯罪が減り、コミュニティと地域の再生が大きく促進されています。

Social by designのマーケティングでは、商品や製品の良さはファンの間で勝手に拡散していきますから広告宣伝費は不要になる、ITは、雇用を奪う側面だけでなく、起業家などが極めて少額な資本で新しいビジネスを簡単に起ち上げられる、必要な管理をクラウドで行なったり、輸出も含めた広い商圏にも対応可能になるという多大なメリットがありますね。

その全く逆に、むしろ商圏を狭める事を差別化・強みに転化しているのがCSAですが、こちらも、同様にマーケティング・コストが少なく、中間経費・運送費も少ないシステムを構築しています。

どちらも、小回りが利いて消費者の多様なニーズに対応出来る小資本の方がむしろ有利に多様な展開が出来る訳です。

③バリューアプローチで大逆襲が起きつつある林業

日本は、国土の約7割、フィンランド、スウェーデンに次ぐ世界第3位の豊富な森林資源を保有しながら、殆ど利用されず、木材の8割を輸入に頼っています。

そうした現状を変える為、政府は、森林の適正な整備や保全、地球温暖化防止、循環型社会の形成、農山村地域の振興や活性化・・を掲げた「森林・林業基本計画」に於いて、「2020年の木材自給率50%」を目標としています。

地震大国日本で、木は鉄の約4倍の引張強度、コンクリートの約6倍の圧縮強度を備えており、非常に軽くて強い素材です。

通常、地震の力は建物の重さに比例して大きくなる為、重い建物にはより大きな破壊力が加わり、同じ大きさであれば、鉄やコンクリートより、軽い木で作った建築の方が地震の影響が少ないと言えます。

しかし、その木材を提供する林業は、戦後から続いた行政の迷走によって、最も価値を毀損され続けてきた歴史を持つ業界です。そこからまずは御話していきます。

昭和20~30年代、戦後復興等の為に木材の需要が急増した一方で、戦争中の乱伐や自然災害等の理由で供給が十分に追いつかず、木材が不足し高騰を続けていました。

そこで政府は「拡大造林政策」をとり、残っていた広葉樹の天然林、或いは里山の雑木林などを伐採し、跡地や原野をスギやヒノキ、カラマツ、アカマツなど成長が比較的早く、経済的に価値の高い針葉樹の人工林に置き換えていきました。

手厚い補助金など強力な後押しで、造林ブームは国有林・私有林共に全国的に広がりましたが、同時期に実は「燃料革命」も起きており、家庭燃料は木炭や薪から電気・ガス・石油に切り替わっていきました。

昭和30(1960)年、木材輸入の自由化が段階的にスタートし、昭和39(1964)年に全面自由化となりましたが、国産材の価格がバブルで高騰していた一方で、外材は安価で、且つ大量のロットを安定的に供給出来るメリットがある為、輸入量が年々増大していきました。

これらの影響で、昭和55(1980)年頃をピークに国産材の価格、産出額ともに、右肩下がりで大きく落ち続けていきましたが、それにも関わらず、拡大造林政策は見直されることなく、平成8(1996)年まで続けられたのです。

国産材バブルの崩壊後は、膨大な人工林と借金が残り、林業従事者は間伐を中心とした保育作業や伐採・搬出等に掛かる費用すら回収出来ない状態まで追い込まれ、林業は衰退してしまいました。

結果として林業から離れる人が続出し、後継者不足、就業者の高齢化という道を辿って来た現実、まさに官が主導した人為的バブルで壊された流れだったということです。

おや?この一連の流れって、今の黒田メガ緩和やマイナス金利など、馬鹿げた人為的バブルという小手先金融政策によって壊されている日本と同じ流れじゃないですか?

さて、農水省による「現在の林業経営の状況」調査によれば、森林所有者の内、林業収入を得ているのは10%、しかも、林業で生計を立てているのは僅かに5%しかありません。つまりは90%が、森林を所有しながらも、そこからの収入は無く、別の職に就いており、深刻なのは、全体の半数以上が森林を放置しています。

この結果、森林(山)が荒れ、頻繁に甚大な土砂災害を引き起こし、毎春、多くの人を悩ませる花粉症の原因ともなっているのです。

木材自給率を高める政策方針には、林業の人手不足解消が不可欠ですが、そもそも林業自体が産業として成立していない現状で可能なのか、という問題があります。

杉原木丸太の平均価格は現在13000~14000円/㎥程度ですが、対する施業費(伐採・搬出等)は、平均で13000円/㎥程度が必要と言われています。

林業に係る経費は、伐採・搬出の施業費のみでなく、例えば平均的な50年間の育林コストは231万円/ha、対して、杉丸太価格から換算した立木販売収入(施業コストを差し引いた森林所有者の実質収入)は、117万円/haしかない状態です。この赤字部分は様々な補助金で補填しているのが現実です。

国産材・輸入材に関わらず、国内需要全体が減少している中で、有利と言われる円安については、むしろ運搬コストを上昇させる要因になり、施業費を高止まりさせます。

個人の山林所有者が林業から手を引く中、誰が林業をやっているかといえば、森林組合法に基づいて設立された協同組合である森林組合です。

全国各地に存在して民有林の7割をカバーしており、本来であれば、個人山林所有者を適切にサポートし地道に働きかける事で、林業事業者を増やし育て、地域に人を呼び込み、数十年単位で森林の保続培養、生産力の増進を図り、地域経済へ貢献するという相互扶助組織のはずですが、

専らやっている仕事と言えば、各府県の造林公社や国の緑資源機構などの100%補助金事業、市町村有林や国有林に対する保安林整備や治山事業、簡単に仕事が貰え、技術力も要求されない、さらには、民有林整備事業よりも、補助単価も事業単価も高い公共事業に傾注しています。

要するに、補助金がたんまり貰えて割りが良く、しかも楽な公共事業ばかりやっている、という話なのですが、それどころか森林管理組織に専門性を持った職員は殆どおらず、しかも頻繁に異動してしまう、現地の確認もろくにせず、補助金で決まった間伐率で適当に間伐を行い、木を傷つけたり、いい加減にやって日当たりが悪くなって生育を阻害したりする素人作業で悲惨な状況の森を全国に増やす有様なのです。

さて、そこでタイトルの林業の大逆襲、それもバリューアプローチとは何か?それが自伐型林業です。

自伐型林業とは、読んで字の如く、森林の経営や管理、施業を山林所有者や地域が自ら行う、自立・自営型の、言ってしまえば昔ながらの林業です。小規模(1人当たり30ha程度)の森林 の永続管理と、その森林から持続的に収入を得ていくという方法です。

今までとどう違うのか?

これまで国策で推進されてきたのは、『所有と施業の分離』、つまり、森林組合や業者に施業を委託する施業委託型林業で、前提として『大規模・大量生産・集約・高投資・委託請負』、ゆえに高コスト、そして自伐型はまさにその真逆、『小規模・少量多品目生産・分散・低投資・自立』型、だからこそ低コスト、そして地域に根ざした、真の環境保全型の仕組みです。

林業自体が産業として成立していないと上述しましたが、現在山林の財政事情はどうなっているのか?

まず一番大きな面積を占める国有林は約3兆円の赤字で、数年前に特別会計から一般会計に移行されました。県が民有林を集めた県営の公社等による造林(分収造林)事業も、破綻したり、不良債権を抱えた公社だらけです。

問題の個人所有の森林も当然大赤字で、キチンと管理されているのは一部の企業が所有している、例えば鹿児島県の藤川山林(今治造船)や長崎県の鍋島家山林、或はサントリーの天然水の森など、数十年責任を持って継続管理している森林に限られています。

そして、こうした惨状を受けた国(林野庁)の政策と言えば、今こそ委託・請負型からの発想の転換、根本的な構造改革を行わねばならないにも関わらず、小規模な間伐実施者の補助金をカットし、大規模(100ha以上)の事業体だけ、それも補助金を2~5倍に増額するという、またもやメガ緩和的ジャイアン発想で対処しようとしています。

現在までの林野庁が推進している所有と経営が分離している林業というのは、委託・請負される事業体が、約3千本/haを植林し下刈りした後、20年目に除伐し、40年目に間伐し、50~60年で主伐(皆伐)し、再造林を繰り返すという皆伐施業の手法を行います。

出材コストを低減させる為、大量生産&処理の為の高性能林業機械による生産性向上がベースとなります。

対する自伐型林業では、所有と経営を一致、或は近い状態、実施者が違う場合でも、所有者が山に居て継続的に管理する、そして皆伐ではなく択伐施業です。

約5千本~1万本/haの密植後、下刈り枝打ちし、同じく20年目に除伐し、材積の2割程度の収入間伐を10年ごとに繰り返す多間伐手法で、基本的に150年以上を目指し、極力長く展開していきます。

有名な吉野林業などには、250~300年生で択伐継続中の山も現存するそうですが、この後の再造林も、当然小分けになっているので数反単位の小規模更新や天然更新ですから、低コスト・低労働です。密植ですから、幅の狭い路網でOK、小規模機械(ミニユンボ等)で施業が可能です。

上述した通り、皆伐型のコストとリターンは全く合いません。皆伐型という『短期の投資家が一気に高いリターンを要求する』方法では、既にその高投資・高コストに見合う収入はどんなに集約化して生産性を上げようとしても得られないのです。

しかし、択伐型で『長期投資で毎年安定的にサステイナブルに収入を得続ける』方法は、そもそも低投資で身の丈だからという以外にも、木材自体の価値を高められる=投下資本(IC)を最小化し、利益を上昇させる、という手法なので、十分可能なのです。

樹木は、年月を経ると必然的に太っていきます(しかし、日当たりや風通しが悪い=適切な間伐をしないと痩せたまま)。さらには、一本の木を伐採・搬出するコストは太さに関わらず一定範囲内なので、太ければ太い程、利益が上がるというメリットがある訳です。

間伐率を2割以下で抑えて多間伐を10年毎に繰り返し収入を得ながら、残った木を成長させ材積を増やして付加価値を上げる、100年を超える木の間伐収入は皆伐で取れる10倍どころでは無く、100倍近いと言われます。

50年前バフェットに預けた100万円が、今91億円になっているのと同じですね(笑)

バリューアプローチと共通する点がもう一つ、自伐型林業では、1人の森林経営者が森林の情報や地形を熟知して、持続的森林経営を実施出来る適切な面積は、30~200haがマックスと言われる点、バリュー投資でも、企業の事を徹底して調査し、現場に足を運び、分析して熟知する、その適切な投資企業数は30銘柄前後まででしょう(笑)

現在の皆伐型は、一回の施業で大量の木材を出荷し、合板や集成材工場など素材生産で安い価格で供給する、高性能林業機械で大規模に一気に切り尽して禿山にし、また次の山、と大量生産で山林自体の価値を毀損しています。

さらに、自伐型林業が『大逆襲』と評するのは、裾野としての展開の可能性にあります。

まずは②でも触れた農業、自伐型林業を行う主体、ここに中山間地域、つまり条件不利地ゆえに農業だけでは生計が立てられない農家が参入出来るという事です。

中山間地域という名の通り農地周辺が山林、それも未利用の山が多い中で自伐を兼業すれば十分に生業化出来るという事です。林業自体だけでなく、農業の再生にまで資する可能性を秘めています。

そしてゴルフ場やスキー場、或は旅館やホテル、こういった未利用の山林に囲まれた環境で事業を営む企業が、自伐型林業で木質バイオマスの熱利用などを行い、光熱費・燃料代を削減している事例も既にあります。

以前から地方創生の根本はエネルギー自立、と主張してきましたが、まさに究極の地産地消が実現できます。

④その他+まとめ

農と林の話をしましたが、実は水産業にも、バリュー・アプローチ的な価値創造が求められ、期待されています。

高い価値を生み出せる企業であれば、長期の視点に則り、企業価値を大きく成長させる事こそが最終的に投資家の分け前を最大化する事になり、逆に先食いして、結果的に育つ為の資源を早獲りしてしまえば、自分(投資家)の分け前を減らす=自ら首を絞める事にもなり得る、このバリュー・アプローチ的な資源のサステナビリティという視点が、日本には決定的に欠如しています。

海外では守られている漁獲可能数量、漁業対象魚種ごとに科学的な根拠に基づいて決定された個別割当、これを全く無視し、早いもの勝ちの方式で、資源状況を考えずに漁獲を続け、必然的に資源が減少し続けているのです。

欧州、北米、南米、アジア各国含め世界中で漁獲量が上昇する中で、ただ日本一国だけが減少するという事態は、厳格な漁獲枠に基づく資源管理によって、日本の5倍近い年収を維持しているノルウェーの漁業者という格差に歴然と現れています。

そしてクロマグロは、何も対策をせず現状ペースで漁獲を続ければ、約25年後にほぼ死滅します。

2020年のオリンピックには、MSC=「持続可能な漁業のための原則と基準」に基いた漁業認証を受けた物でなければ食品として提供出来ない、という厳格な規定がありますので、このままでは、参加者の食事に日本産の魚は一切使えない、輸入魚のみという事になります。おもてなしが聞いて呆れます。

さて、農業については、一番の問題であるコメ農家、減反を含めた不毛な補助金の対象であり、パートタイムの兼業農家を赤字スレスレの所で滞留させる為に、価格維持の高関税などで消費者から搾取する、そうした構造から脱し、やる気のある主業農家を優遇し促進する方向にシフトしなければなりません。

その流れで農地を集約していく事が効率を上げ、利益の出る体質に変えていけますが、ただ、②で御話した通り、必ずしも全ての農家が大規模化を目指す必要はありません。米国同様、両建てでどちらも高い競争力と存在意義を示す道が多様に開かれているという事です。

林業については、政府の掲げる木材自給率の引き上げは、当然循環型社会の形成、持続可能な社会実現、という目的に沿った木造建築の推進にも繋がっており、最近は耐火木造や多層階木造建築の技術革新などが積極的にアピールされています。

実は木造建築も、その伝統技術も含めて、戦後の建築基準法や建築士法によって壊滅的にされてしまった分野なのですが、最近声高に叫ばれる復興はまたぞろ、大型建物の木造化、というジャイアン発想の延長なのです。

住宅着工減を非住宅分野で、という意図もあり、上記のような大型化の為の技術開発が盛んに推進されている訳です。そうなると、そうした大型建築に関われる企業も大手に限られ、地域振興・地域住民を巻き込むという流れにはならず、何より『変化に対応し易いフレキシブル』『身軽でレジリエンス=抵抗力、復元力が高く、小規模ゆえの打たれ強さがある』という物からはかけ離れてしまう訳です。

Minimization & Deleverageの状況が、『限界費用ゼロ社会』と言われるシェアリングエコノミーなどを生み出し、同時に、価値観の多様化で、物が売れなくなると価格が下がり、消費者が納得する均衡点まで下がる、という経済理論、旧来の価値観が通用しなくなっていて、どんなに値段が下がっても欲しくなければ買わないし、高くても欲しければ買う、価格均衡点が永久に訪れない、というマーケットに変わってきています。

小規模生産者にとっては低コストと同時に、少量高品質で付加価値を高めた分を価格に転嫁し易く、また変化に対して、柔軟に臨機応変に対応可能なのは、むしろ大企業より中小企業、だからこそ、大資本より小資本が強い、という流れになってきています。

バリュー・アプローチの時代です!(笑)

この記事が気に入ったらサポートをしてみませんか?