採掘現場再訪から考察したシェール革命の現状と今後の動向 (Updated: 2016/04/01)

2月に米国出張した際、25日から2日間、テキサス州イーグルフォード・シェールオイル・ガス田の採掘現場を視察してきました。

シェール採掘現場の視察は2度目で、約2年前にオハイオ州マーセラス・シェールガス田を訪れております。その時のブログ記事はこちら↓

『日は東より出でて西を照らす仏法も又斯くの如し・長き闇を照らすべき瑞相なりーアメリカ報告④・最終回』

http://ameblo.jp/yukiyagi7/entry-11854541577.html

前回訪れたマーセラスは広大なガス田ですが、今回視察したイーグルフォードはオイル・ガス両方、特に良質な超軽質原油、既に先んじて2年前から輸出解禁しているコンデンセートの最大産地でもあります。

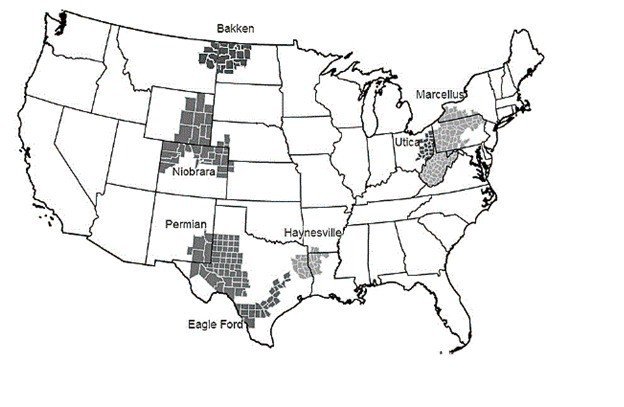

米国における主なシェールガス・シェールオイル生産地域

(出典)米国エネルギー省情報局(EIA)「Drilling Productivity Report」2015年

WTIが100ドル越えとなった2014年前半のピーク以降、ほぼ右肩下がりで推移していた原油価格が、1月に20ドル台に突入し、2月11日には約13年ぶりの安値を付けた直後が、今回訪問したタイミングでしたので、

まずは市場に蔓延していたシェール革命に対する懐疑的な見方、一方で、昨年12月18日の40年ぶり原油輸出全面解禁によって、名実共に世界最大の産油国となり、

同時に、中国を含む海外景気の減速が影響し、好調であった米国経済も、特に製造業では景気循環の谷に入る?との懸念、等々に対し、実際に状況を再確認すべく現地入りした訳です。

そこで、出張報告の一部として、現在そして今後のシェールに関連した動向を備忘録的に書くことにしました。

今回もガッツリで、これだけ網羅的にまとまった内容のレポートは他に無いと自負しておりますが、出来るだけ皆さんに広く読んで頂きたいので、無料提供に切り替えました。

① 原油価格を取り巻く動向

直近の原油価格は上昇に転じていますが、少々テクニカルな点に言及すれば、まず冬季の暖房器具向け生産終了後は、通常でも1月後半~3月前半に設備の定期修繕に入り、原油購入が手控えられて供給が緩む、ということで、時期的にも価格は下落し易かった局面で、そこから、

定期修繕終了後の3月後半以降は、5月下旬〜9月上旬のドライブシーズンという需要期に向けた操業度が引き上げられる為、これも時期的に価格が上昇し易い時期に入っていました。

こうした季節要因を反映した値動きに、さらにプラス要因として先日、主要産油国が増産凍結する生産調整の方向で、4月17日のドーハ産油国会議開催も決まりました。

これらが相俟って、20ドル割れせず底打ち反発した価格が、上値で40~50ドルを試しに行く局面、というのが現在ではないかと思っています。

とは言え、根本的な要因である『グローバルで俯瞰した需給』に照らせば、当面一部で言われる80ドル台を目指すような動きは考えにくい、というのは以前から申し上げています。

念の為ですが、私自身は原油取引には一切関わっておらず、基本バリュー投資で『値動き予想』は主義に反するので、価格について責任は持ちかねます。悪しからず。

話を戻しまして、『グローバルで俯瞰した需給』のポイント第一は、経済制裁を解除されたばかりのイランが、日量400万バレルに達するまでは増産凍結に否定的である事です。

イランは原油確認埋蔵量では世界第4位、天然ガス埋蔵量では世界第1位です。今後、制裁解除による投資の活発化で、生産設備増強や採掘技術向上がもたらされるにつれ、確実にエネルギー価格の下押し圧力になります。

第二は、日量1000万バレルを生産するロシア。

表向きは、イランを増産凍結条件の枠外に置くよう提案するなど、合意に向けて主要産油国に積極的に働きかけているロシアですが、そもそも政府が法的に石油会社に減産を命ずる権限が無く、石油会社は減産には常に強硬な反対姿勢を取っています。

その理由としては、まず、西シベリア原油がパラフィン分を2%~4%含んでいる為、生産停止すると地表設備内で原油が固化してしまうので、油田の回復が困難になり停止が不可能という技術的な事。

さらには、全体に圧力が低く1坑当たりの生産量も少ないですが、一方で、生産コスト、損益分岐点が低い為、低油価に耐性がありますし、ドル建て輸出ですから、ルーブル安で油価下落の損失も相殺出来るという利点があります。

石油関連税率(産出税+輸出税)などの誘導によって増産ペースを落とすなど、現実的なレベルでの対応はするものの、凍結合意に対する意欲は、もっぱらアナウンスメント効果を狙ったものと受け取られています。

第三に肝心のOPEC、特に盟主であるサウジアラビアです。

そもそも油価の暴落は、2014年11月のOPEC総会で、サウジアラビアが想定外の原油生産量の据え置きを決定し、生産カルテルの調整役を放棄したことが始まりです。

実は、ちょうど油田視察前にヒューストンで企業の調査訪問をしていた時が、エネルギーコンサルタントCERAが毎年開催しているカンファレンス、CERAウイークでした。

ここで、サウジアラビアの石油相がこの増産についてインタビューを受けた際、

『2014年11月に非OPEC業者とのミーティングで、原油価格下落について問い質したが、彼らは対応する気が無いと回答したので、徹底的に戦う事にした。生産の限界コストが低い方が生き残る勝負に出たのだ。』と答えた事が、背景を明確に物語っています。

非OPEC加盟国である米国に対し、生産シェアの維持と価格競争によるシェール企業潰しを狙い、チキンレースを開始したという事です。

4月17日の凍結合意には前向きな姿勢を示していますが、現時点では市場の逼迫もあり、日量1100万バレル水準で投資を続けているようですし、イラクも輸出向けに増産しています。

他にも、今年増産してきたのはブラジル、アルゼンチン、赤道ギニアなどで、ブラジルは凍結に応じる意思は無いと表明しています。

もう一方のLNG(天然ガス)の事情も見ておくと、シェール革命前、米国は2030年には1億トンの輸入を見込んでいました。

世界最大の輸入国である日本を上回る規模となる予想だった為、この需要をアテにしたLNG生産施設が世界で次々に立ち上がったのです。中でも急速に成長したのがカタールでした。

しかし、結果的に米国への輸出が見込めなくなった結果、カタール産の大量のLNGが欧州市場に流れ込み、煽りを受けたロシアがアジアに目を向け・・・と言った玉突き現象も世界各地で起きる事になった訳です。

② シェール革命で世界最大産油国&新たなスウィング・プロデューサーに成った米国

上述した通り、輸出解禁を受けた米国にとって、最優先されるべきはシェア争いの中で『覇権』を握る事です。

1970年に日量500万バレルまで下がった生産量は、シェールオイルの生産が本格化した2009年以降毎年拡大、特に2011年からの歴史的な増産ペースによって、現在は日量約1000万バレルと約倍になっています。その国内総生産量の約4割弱がシェールオイルです。

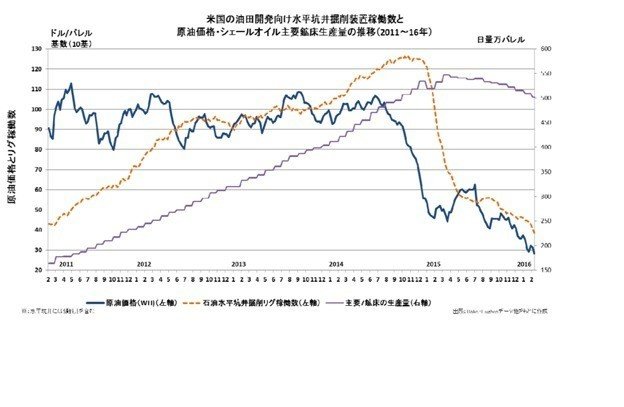

油価の暴落に合わせる形で、2011年末に2000を超えていたUS Weekly Rig Count(週間掘削装置数)は、3月に入って500を割り込み、7割以上の減少になっていますが、一方のUS Weekly Oil Production(週間石油産出量)は、2015年6月のピーク、日量961万バレルから、直近3月18日の週で903万8000バレル、と約60万バレル弱、6%程度の減少に過ぎません。

まずは効率の悪いリグから止めて効率の良いリグを活かすという集約化、そして生産効率化で、リードタイムの掘削日数が従来の5カ月程度からほぼ半減しており、技術革新によるコスト削減幅は、水平掘りで約2割、水圧破砕で約3割に相当する・・等々、

過去5年間でリグ当たり生産性は約3.5倍となっている為、IRRも上昇、また探鉱活動では、衛星データを活用した宇宙開発技術の応用も進んでいます。

投資回収も含めた場合、シェールオイル価格は平均50ドルでブレークイーブンですが、いみじくもサウジアラビアが言及していた短期限界生産コスト、一旦掘った井戸の採算目安、日々の支出である電気代や資材、短期労働工賃など、つまり運転資金が賄えるかどうか、という見方からすれば、稼働中の損益分岐点は20ドル台前半と非常に低い訳です。

同様に、シェールガス価格の採算ラインも平均4.5ドル/百万BTUと言われます(現在1.8ドル前後)が、これも短期限界生産コストで見た場合、通常の天然ガスとあまり変わらず、2ドル/百万BTU台前半であり、石油が併産されるガス田は、さらに採算ラインが低くなります。

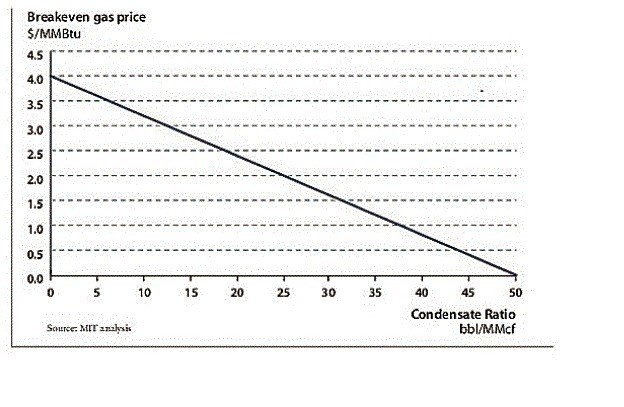

マサチューセッツ工科大学(MIT)の試算によると、下図の通り、ガス100万立方フィートあたり50バレルのコンデンセート(NGL)が併産される場合には、ガスを0ドルで販売しても採算が取れるとも言われています。

コンデンセート(NGL)が併産される場合の損益分岐点試算例

米国は天然ガスについても、2014年に一年前倒しでロシアを抜いて世界最大の生産国になりましたが、現在でも輸入をしています。

しかし、今後さらなるシェールガスの増産により、輸入量が減少するとともに輸出量が増加し、2019年までには天然ガスの純輸出国になると予想されています。

従来は天然ガス輸出にはエネルギー省(DOE)の認可、そして実際の輸出施設の建設には連邦エネルギー規制委員会(FERC)の認可がそれぞれ必要で、FTA締結国に対してのみ、長期契約によるパイプライン経由の天然ガス輸出が行われてきました。

それが、2011年5月に非FTA締結国向け長期輸出に関する申請が初めて認可され、シェニエ—ル・エナジーが運営するメキシコ湾沿岸のルイジアナ州サビンパスLNGプロジェクトが輸出権限を獲得、これは晴れて2月24日、シェールガスが初めてブラジルに向けたタンカーの出港となりました。

その後も、フリーポート(テキサス州)、コーヴポイント(メリーランド州)、キャメロン(テキサス州)の3か所で、非FTA締結国向けに認可されたプロジェクトが順次操業を開始し、日本への輸出は、来年2017年になる予定です。

③ シェール革命を見る上で、不可欠なグローバル視点

今後操業される予定の3か所のプロジェクトには、全て日本企業(大手電力、ガス、住友商事など)が参加していますが、この天然ガスを時間・コストを最小化して日本へ輸送する為 には、LNG船がパナマ運河を通航する必要があり、それが今月4月中にも完成予定の運河拡張工事に関わってきます。

何故なら、現在のパナマ運河の幅では大型のLNG船の通航に対応出来ない為で、完成して初めて第三閘門により通航が可能になるのです。

北米東海岸とアジア・日本を繋ぐルートに最も重要なパナマ運河拡張が完成すると、これまでのコンテナ船では2.6倍の容量が運べ、ばら積み船は2倍の重量の運行が可能になります。そしてLNG輸送船も新たに航行が出来るようになります。

これまでLNG船と同等の規模の船が米国東海岸から日本に行く為には喜望峰回りが主流で、45日程度必要でしたが、これがパナマ運河によって20~25日に短縮され、年間の往復回数を増やすことが出来るようになります。当然ながら、燃料費、用船費などのコストも削減出来るようになる訳です。

勿論そのメリットの大小は、これまでも不安定だった通行料設定に左右されますが、もしも2倍程度に値上げされた場合でも、十分コスト優位性があると試算されています。

余談ですが、2020年までに300隻規模の新造需要が見込まれているLNG船は、高度な建造技術を必要とする為、国内では、拙ブログ記事(『石はや(焼)けばはい(灰)となる・金(こがね)はやけば真金となる−米経済、四国のNo.1企業、他』http://ameblo.jp/yukiyagi7/entry-11748078685.html) でも度々取り上げてきた今治造船を含め、三菱重工、川崎重工、ジャパン・マリンユナイテッド、三井造船の5社しか建造出来ません。

もう一つ、2月には、南米のベネズエラ、産出量は日量250万バレル前後と世界11位ながら、確認埋蔵量では3000億バレル弱と世界一の産油国、ですが、それにも関わらず、米国から100万バレルの原油輸入を開始しました。

何故か?

ベネズエラは1月にも経済緊急事態宣言を出した程の逼迫した状況の中、原油価格下落も影響してはいるものの、何より国営石油会社の杜撰な経営によって生産が減少し、外貨が不足しています。

しかし、産出する原油は、ほとんどがアスファルトや重油などに精製される粘度の高い超重質原油で、これを輸出するには、運搬し易くする為に軽質原油などを混ぜる必要があるのです。

ここに来て国内の軽質原油や中質原油の備蓄も減少し、重質原油を薄める為に石油から精製されるナフサを輸入していたのですが、この価格も最近上昇してきた為、軽質原油の輸入に踏み切っていました。

何より重油は精製に費用がかかり、大気汚染の原因となる硫黄分低減の為の脱硫なども必要となります。

原油価格の下落を受け、自国産の原油を精製して使用するよりは、輸送コストも抑えられる北米産の原油を輸入した方が安上がりになると判断したと考えられています。

政治的な側面に少々言及すれば、オバマ大統領による54年ぶりのキューバとの国交回復、これは自国の裏庭である中南米の国々、特に反米国に急接近しようとしている中国の存在を意識した事でもあり、米国にとってこの地域で販路を開拓し、石油覇権を確立する意味合いは非常に重要になる訳で、その点に於いても、原油価格下落はメリットと言えます。

さらに、3月23日には、米国から初めて欧州向けの輸出、マーセラス・シェールで抽出されたコンデンセート(NGL)のエタンが海上タンカーで出荷されました。

今回、米国からエタンを輸入したスイスのイネオス社は、2020年までにロイヤル・ダッチ・シェルとエクソン・モービルがスコットランドに保有するエチレンプラントに、シェールガス由来のエタンを供給することを目指しています。

米国でシェール革命が起きた事で、世界の市場で玉突き現象が起きている、と上述しましたが、欧州には元々、ロシアへのエネルギー依存度を下げたいという思惑があり、シェールガスに期待する所が大きかったのです。

御説明した通り、シェールオイル・ガス共に、この一年で低油価への耐性を強めてきましたが、勿論利払いに窮し、資金繰りの目途がつかずに破綻した中堅企業は相次いでいますし、特に今年に入り60~90ドルでかけていた先物のヘッジが失効してきている為、一部関連企業のキャッシュフローが、かなり厳しくなっている事は確かです。

しかし、思い起こせば、ITバブル華やかなりし2000年には2300社以上あったVCが、10年で1500社以上潰れ、投資額も300億ドル以上に達していたのが、3年後には6分の1に、そしてまた昨年は4倍に膨れ上がり・・と、米国の新陳代謝の活発さは日本とは比べ物にならない訳ですね。

訪問した『世界のエネルギーキャピタル』、ヒューストンの不動産も原油価格下落と、それに続くレイオフ、リグを集計するベーカーヒューズやシュルンベルジェなどの大規模な人員整理が話題にもなり、冷や水を浴びせられた為、昨年は10%弱下がりましたが、今年に入って約4%上昇しています。

言うまでもありませんが、何よりも原油安がもたらす米国経済全体への好影響は計り知れず、当然車社会のガソリン安の恩恵が個人消費の底堅さにも表れていますし、最初に申し上げた製造業中心の調整局面についても、海外動向など逆風に対する耐性に繋がっているといえます。

④ 改めて視察を通して検証

シェールオイルの40年ぶりの初出荷は、ガスに先んじる昨年12月31日、コノコフィリップス社のタンカーが、テキサス州コーパスクリスティの港からイタリアに向かって出発しました。その後も続々と各地から出荷されています。

1)ヒューストン港

欧州向けエタン輸出について書きましたが、価格下落時にはエタンやプロパンの成分比が多いガス田へのシフトが進み、さらにはエチレン等の化学工業原料にするなど、柔軟な事業展開が行われてきました。

元々、エタンを大量に含むシェールガス生産拡大によって、アメリカで安価なエチレンが急拡大した、これはサウジアラビアなどよりずっと安いのです。

原燃料価格の安さ、要するに良好な事業環境の恩恵を受けている石化産業は引き続き絶好調で、そのベースには個人消費の底堅さ、自動車生産や建築関連の需要も強い為に、コーティング剤など化学品の販売が拡大している事と、相乗効果になっている訳です。

当然こうした状況は、ロジスティクス構築にも影響し、タンクや船、樹脂包装など物流手配が進んでいる状況にも繋がっています。

2017年以降は、エクソンモービル・ケミカルやシェブロンフィリップス・ケミカル、ダウ・ケミカルなど各社がエタンクラッカーを立ち上げ、新設エチレン設備が本格稼働する計画となっている為、現在は無数の新たな誘導品に対する積極的な事業投資や需要取り込みの為の整備作りが進んでいる所です。

2)メタノール製造プラント

シェール革命がスタートして以来、整備し直されて来た全米のパイプラインによって、テキサスやルイジアナからの物流網も整った事から、現在は新たなステージに向かう過渡期として、様々なプロジェクトが検討され、特にファインスペシャルティ分野での収益拡大が見込まれています。

余談ながら、天然ガス由来に比べて数倍製造コストがかかる石油由来のエチレンを、わざわざ原料を輸入して作っていた日本では、国内生産は円安の悪影響もダブルパンチになっていた訳ですね。大体米国の20倍のコストになっていますから、当然の流れとして、三菱ケミカルやクラレ、信越化学や荏原、等々、次々と生産拠点を米国に建設したのです。

3)掘削現場に向かう車

上述したメキシコ湾岸のコーパスクリスティ港に通じるハイウエイ181号線を南下した所に位置するイーグルフォード・オイルガス田には、大型トレーラーやタンクローリー、ピックアップトラックなどがひっきりなしに行き交っており、勢いが落ちているようには感じません。

屈強な石油会社の従業員が寝泊りするのはキャンピング・カーで、その掃除や洗濯の為のメイドさん達が周辺地域の主婦達の仕事として新たに生まれ、時給15~20ドル位で働いています。ジェット機が離着陸できる空港も開業し、ビジネス・ホテルも多数オープンするなど、地元経済への恩恵は非常に大きいですね。

リグの数が激減する一方で生産量は変わらない、集約化が進んでいると書きましたが、以前の視察時よりも、リグやその他設備も大型化して高度なものになっているようでした。

4)油井掘削設備

イーグルフォードに行く前に、ヒューストンではフィリップス66本社を調査訪問してきましたが、ここは上述のシェールオイル初出荷を行ったコノコ・フィリップスから、2012年にスピンオフした企業です。

石油精製と、それに関連するパイプライン・ストレージ・鉄道基地・プラントのような採掘現場から精製施設への運搬システムも含めた川中分野、石油製品の小売り(自社名のPhillips 66の他、76、CONOCOなどのガソリンスタンドも所有)や、プラスチックなどの石油化学製品を製造する川下分野に特化しています。

新規にエタンクラッカーの大型設備建設を予定していると申し上げたシェブロンフィリップス・ケミカルの50%株式も保有しており、価格下落の恩恵を享受出来る事業環境ですね。

また、同社が積極的に鉄道での石油輸送に投資してきた事は拙ブログでも何度か取り上げましたが、鉄道の原油積荷ターミナルは、パイプラインや製油所と比べて時間や費用が圧倒的に少ない事が利点です。輸送インフラとして、単なるパイプラインの代替以上に重要な位置付けとなっているのです。

2014年には鉄道車両積み下ろし施設をベイウェイとファーンデールの精製所に建設しましたが、同様な施設をさらに建設中で、1万1000台の車両を所有し、最新鋭の原油輸送体制を整えています。

やはり、株主のバフェットが買収した鉄道会社BNSFの鉄道網で同社の所有する精製施設をカバーしている事が強みになっている訳です。

5)鉄道輸送の現場①

6)鉄道輸送の現場②

最後に、現在のようなエネルギー資源の激変期、日本も原発再稼働に腐心する余りに思考停止せず、しっかりと世界のエネルギー情勢の変動などについて情報分析し、総合的な意思決定と、交渉を優位に進める能力を発揮すべきで、これほど経済にプラスとなる絶好の機会を逃さないで貰いたいと改めて感じています。

以上

この記事が気に入ったらサポートをしてみませんか?