老後の不安を今すぐ解消しよう!

昨年、「老後資金2,000万円問題」が話題になり、そこだけの言葉が記憶に残り、なんとなく不安になった方もいるかと思いますが、マスコミが大きく不安を呼ぶような報道をしただけで、実際そこまで心配する必要のある人は少なそうだなと思うのですが、まずは自分の現状はどうなのか?調べてみることにしました。

・参照:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

【1】まずは「年金」について知る

誰もが「老後」を迎えて、一定の収入がなくなるリスクを抱えています。なので、その老後の資金確保のために、20歳以上60歳未満のすべての国民が公的年金に加入する、国民皆年金という制度が日本にあるわけです。

「年金」には、全国民共通に給付される「基礎年金(国民年金)」部分と、主に会社員とその被保険者が給付される「厚生年金」部分があります。特に会社員の方は毎月給与から源泉徴収されるので、自分がどれだけ毎月年金に支払っているかを把握していない人もいるのではないでしょうか。

ちなみに、自分は毎月給与明細からいくら支払われているか見るようにしているので、「厚生年金保険」がいくらなのか答えることができます。かなり高い金額を払っています。

それでは、自分が60歳になるまで支払い続ける年金は、いつどのくらい支給されるのでしょうか。その答えは、日本年金機構が運営している「ねんきんネット」を見ればすぐにわかるので、確認しましょう。「ねんきんネット」では、これまでの年金記録や、将来受け取る年金の見込み額を確認できるサービスです。

マイナンバーカードでマイナポータルにログインすれば、「ねんきんネット」のユーザID、パスワードを入力することなく「ねんきんネット」にログインできます。

毎年「ねんきん定期便」のハガキが郵送されるかと思いますが、こちらで確認せずにネットで管理できるので便利です。「ねんきんネット」でペーパーレス化も希望できます。

ちなみに、自分の場合は、基礎年金部分で59,577円、厚生年金部分で71,434円で65歳からの受給予定年金見込額は131,011円(月額)でした。これに、妻の年金金額がプラスされます。ざっくり月額10万円くらいだとすると、合わせて月額約23万くらいですかね。

「厚生年金保険・国民年金事業の概況」を見れば、今の平均年金額も知れます。平成30年度末現在で、厚生年金月額が143,761円(※基礎年金含む。国民年金の平均月額が55,708円)となっています。

標準的な会社員+専業主婦・主夫世帯の場合、年金受給額の平均は22万程度とされています。(夫の国民年金:月額6.4万、夫の厚生年金:月額9万、妻の国民年金6.4万)

【2】老後に必要な資金を知る

それでは、実際に老後にどのくらい資金が必要なのかを確認してみましょう。

まずは、ざっくり引退後から亡くなるまでの年数を把握します。仮に引退を65才とすると、日本人の平均寿命が男性81歳(※2017年の平均寿命は男81.1歳、女87.3歳)なので、16年になります。

次に、毎月の生活費の見込み金額を試算します。統計局が出している、高齢夫婦無職世帯の家計の平均総支出は239,947円でした。住居費13,625円は持ち家なのか、賃貸なのかによっても変わりそうですし、消費の価値観に大きく左右されるものがありますし、当然ですが、単身で過ごすことになるのか、家族で暮らすことになるのかといった家庭構成によっても大きく変わってきます。あくまで参考になりますが、家計簿などをつけることで、現在の自分の生活費が、どのくらいなのか確認すると一つの目安が見えてくるかも知れません。

参照:家計調査年報(家計収支編)2019年(令和元年)「総世帯及び単身世帯の家計収支」より

【3】上記の上で追加で必要な資金を確保する

【1】で、年金で月額約23万受給できることがわかりました。また【2】で老後の生活費は月額約24万くらいだということがわかりました。ゆとりのある生活を送るためには、年金とは別にもう少し資産は必要かなぁという印象はあります。(退職金などは想定せず)

こちらに関しては、個々の価値観にもよるところはあります。介護や医療費かかる費用もありますし、老後にしたい夢などあったらさらに必要なお金がかかることもあります。理想は生活費の他に追加でどんなことにお金が必要なのかを考えていくことですが、そうは言っても、10年後の未来も見えない中で、30〜40年後のことを今考えるのも無理があります。

それでも漠然と老後に不安がある方は、さらにiDecoなどの資産運用をすることをおすすめします。勤めている企業によっては、企業型の確定拠出年金(DC)に加入している方もいるかと思いますが、そうでない方はiDecoを検討するのはありかと思います。iDecoは運用益は非課税になるのはもちろん、拠出した金額も毎年の所得から控除されるのでお得な制度です。詳しくは以下に書きました。

自分の場合は、昨年から月額1万円で始めたので、60才まで続けると仮定すると、60才の時点で965万円資産を蓄えることができる想定です。仮に、65才から20年間にわたり年金での受け取りを選択すれば、毎月4万収入(毎年48.2万)が増えることになります。

<965万円の内訳>

・元本346万円(28年間、毎月1万円拠出)

・運用益618万(運用利回り5%)

※運用時の非課税メリット:約124万円 ※運用期間33年

※拠出時の税制メリット:約68万円(年間2.4万)

さらに、つみたてNISAやその他高配当株式など投資など資産運用もしているので、老後に労働所得がなくなっても、不労所得でいくらか収入が入るように準備しています。自分は、大きなことがない限りは特段老後に対して不安になることはないかなと考えています。

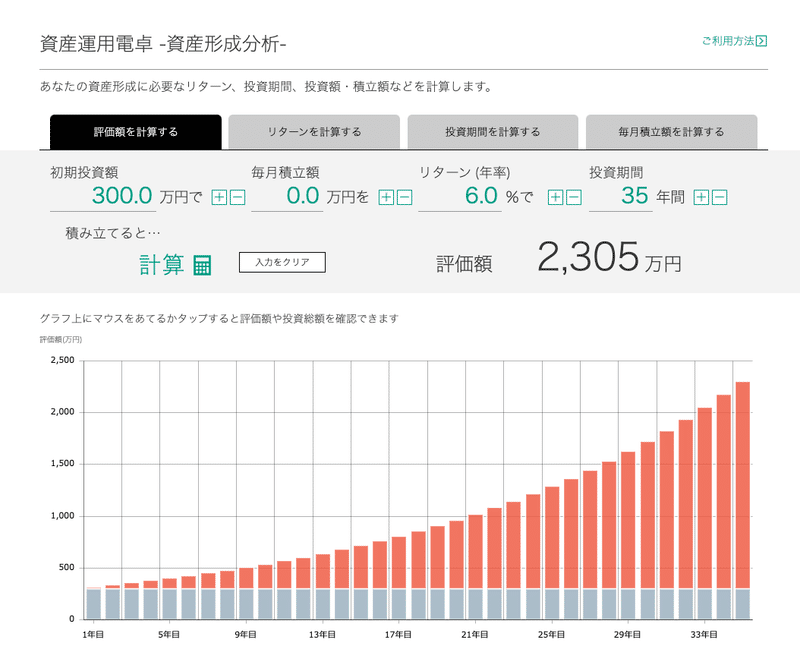

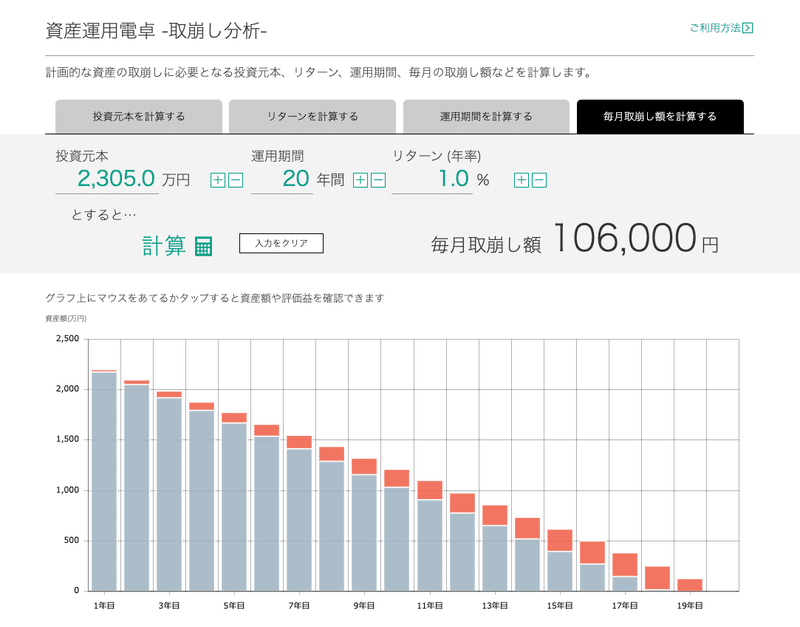

積立とか面倒だなぁという方は、30才の時に年利6%で運用できるインデックスファンドに300万円投資すれば、65才になった時点で2,305万の資産額になり、その後20年間にわたり、約10万を取り崩すということもできます。(複利のチカラはすごい...!!)

詳細は以下。

そんなにまとまった金額がないという方は、iDecoで毎月2万拠出していけば、年利6%・35年で2600万になり、毎月約10万を20年間年金として受け取れます。積立元本720万ですが、税制上のメリット(所得控除と受け取り時の課税)を考えたら、こちらの方が賢いかも?

— ぽっけとあめちゃん@共働き夫婦×投資×築50年戸建 (@pockke1006) August 29, 2020

マスコミが発信する上部だけの情報に振り回されず、冷静に自分の現状を知った上で、必要であれば対策することが重要かと思います。これを機会にご自身の老後の資産形成について考えてみるのはいかがでしょうか。

読んでいただいてありがとうございます。

Twitterで仕事や育児関連の投稿しています。気軽にフォローください🙇 ☞ https://twitter.com/yukke1006