銘柄勉強 2469 ヒビノ

国際イベントの日本回帰が起きたときに恩恵を受ける企業といえば、ヒビノ。とかなりの確度で思っています。

ライブコンサートイベントでの音響卓シェア55%を持っている企業、2469 ヒビノについて勉強します。

PER 17.2

PBR 1.92

利回り 1.73%

時価総額 178億円

(8/22時点)

概要 映像・音響設備サービス提供、機材輸入販売、個人向けECも。

https://www.hibino.co.jp/

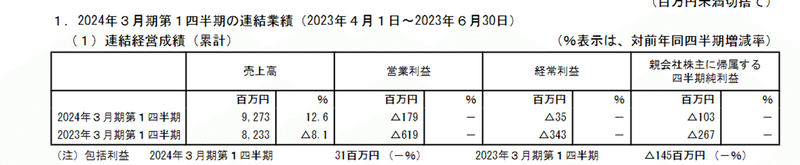

*1Q決算

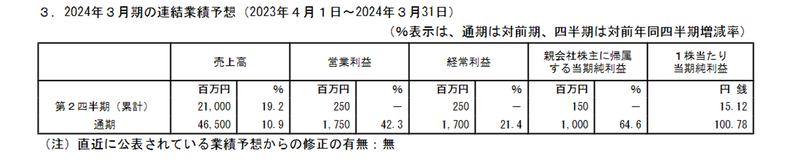

*通期見通し

*セグメント3つ

・販売施工

音響映像機器の輸入販売の需要が持ち直し。

・建築音響施工

放送局建て替え・スタジオ新設・都市開発に伴う施設計画があり追い風。

・コンサートイベント

大型公演・イベント・国際会議の担当で、1Q 売上最高記録。

3つとも、状況が好転しているとのこと。

23年度は助成金収入がありましたが24年度はなし。

*セグメント別売上高比率(1Q)

販売施工47%・コンサートイベント35%・建築音響施工18%

比率は前1Qもほぼ同じでした。

*地域別売上高

日本82%

アジア14%

北米4%

*その他指標

(IRBank https://irbank.net/E05550/results 参照

コロナ禍2021年度除く過去5年の数字にて計算

・売上原価率

66.1%~68.2% の間で推移

・営業利益率

3%~4%の間で推移

・販管費率

27%~30%の間で推移

いづれの指標も、大きく変わることはなく推移。

*SWOT

S強み

長年の専門ノウハウ。業界内での高い知名度。大型国際イベント(ライブ・学会等)では、高品質で多種多様な映像・音響機材が必要。「〇〇の機材しかつかわない」というアーティストや演者もいる中で、指定品を揃えられる取り扱いブランドの量と幅広さが強み。

W弱み

新規事業立ち上げ時の営業力。

技術者はたくさんいるが、営業マンを見かけたことがない。騒音対策やバーチャル撮影事業の新規事業を立ち上げていて、技術的に期待できると思っていますが、営業体制がどうなのか?について見えづらく、営業力について若干懸念があります。

O機会

中国リスク回避のための、日本需要が追い風。

大型コンサート、ライブ、国際会議、シンポジウム、学会などがコロナ以降復活しています。大型国際イベントがアジアで開催される場合、まず都市の選定があります。私が知っている限りですが、これまでは、アジアの都市選択と言えば、「上海・シンガポール・東京(or日本)の3択」で、時流柄、上海が選ばれることがありました。しかし、今は、中国リスクを回避する流れです。

シンガポール・東京の2択になった場合、シンガポールに流れることがあるとしても、シンガポールでは大型イベントが出来る場所や宿泊地が限られており、希望の日時に空いていない事も多々あると推測します。結果、消去法で東京(or日本)になる訳です。大型国際イベントは予算も大きく、開催地の日本の需要が高まると、イベント関連企業にとっては追い風になります。

T脅威

ウイルス感染拡大等によるイベント自粛。

原価率の高いビジネスだけに、原材料高騰。

人で不足による技術者派遣が間に合わないことによる機会損失。

*感想

私が初めて国際会議のアルバイトをしたのが25年前。その時の機材と技術さんがヒビノさんでした。その後、色々な職を経て、会議関連職に戻ってきて、やはりヒビノさんにお世話になりました。ずっと変わらず、業界第一線にいらっしゃるという印象です。技術さんたちもプロフェッショナルです。

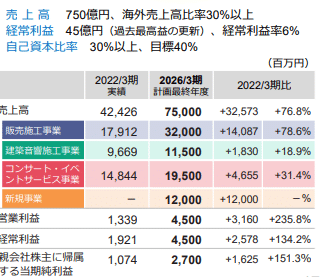

中期経営計画を発表しており、今期(24年)の売上高465億を、来々期には750億にもっていく意欲的な計画です。大阪万博を見込んでのことと思いますが、新規事業(データセンターの騒音対策やバーチャル撮影)がうまく軌道に乗ることを期待しています。

株価には、諸々織り込まれてる感もあり、割安感はあまり感じません。

株主還元策としては、配当利回り2%以下と低めですが、優待が良いです。

300株以上で、4千ポイント(ヒビノ運営のライブハウスや、名産品等と交換可能)もらえます。詳しくは↓

個人的にはこれからも応援したい会社の1つです。

株の保有も、もう少し検討してみたいと思います。

今日もありがとうございました ·ᴗ·

☆銘柄勉強は、あくまで個人的なもので、投資活動の勧誘や推奨を目的としておりませんのでご了承ください☆

この記事が気に入ったらサポートをしてみませんか?