自治体の財政って硬直化してるの!?

自治体の財政状況を測る物差しである”財政指標”には色々な種類がありますが、「経常収支比率」は割とメジャーな指標で聞いたことある人も多いんじゃないかと思います。

経常収支比率とは、人件費など経常的に支出する「経常経費充当一般財源」が、税収や普通交付税など経常的な収入である「経常一般財源等」に占める割合を示しています。「財政構造の弾力性」の度合いを判断する指標の1つとして用いられています。

毎年毎年経常的に支払うものに対する割合が大きいほど、その時々の時勢に応じた政策などに使う財源の割合が減ってしまいます。

家計に例えると、食費や家賃などの生活費や教育費などの経常的な支出の割合が大きくなると、突発的な事故などで急な出費が必要になったときに柔軟な対応ができなくなってしまうのと同じです。(そう考えるとエンゲル係数みたいなものかな!?)

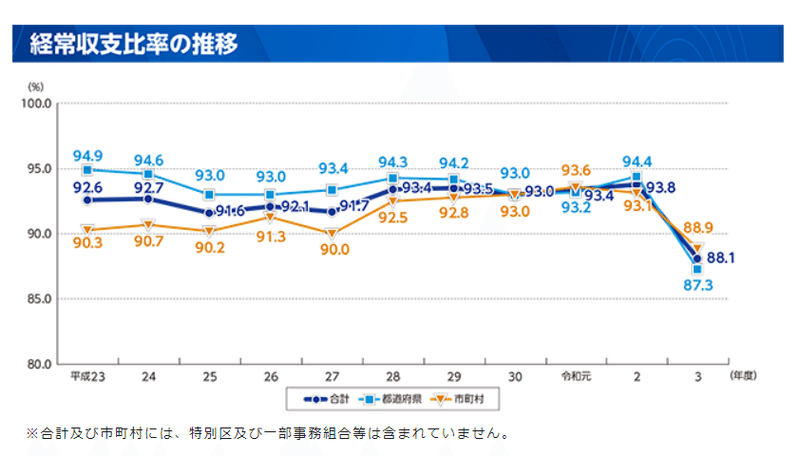

経常収支比率の推移

下図は令和5年版地方財政白書ビジュアル版に載っている経常収支比率の推移です。都道府県・市町村合計でだいたい93ポイント前後となっています。都道府県と市町村を比べたら若干市町村の方が率が低いようにみえますが、最近はその差も殆ど縮まってきています。

令和3年度はガクッと下がって80%台後半に数値が改善していますが、そのカラクリについては以下のような記述が見つかりました。

(1) 経常収支比率

・臨時財政対策債償還基金費の創設を含む普通交付税の再算定による地方交付税の増や地方税等の増に伴う経常一般財源の増等により、前年度より5.7ポイント低下し、88.1%となった。

(注)令和3年度に措置された普通交付税における臨時財政対策債償還基金費は、令和4年度以降の公債費負担対策に係るものであることを考慮し、当該措置額を経常一般財源から控除した場合の 経常収支比率は、90.2%となり、前年度より3.6ポイント低下したものとなる。

https://www.soumu.go.jp/main_content/000870283.pdf

注意書きにある”臨時財政対策債償還基金費”とは、地方自治体が臨時財政対策債を償還するための基金の積立てに要する経費を算定するため、基準財政需要額の臨時費目として創設されたものだそうです。

財政素人の私には小難しくてピンときませんでしたが、本来は後年度に交付税措置される臨財債の償還費を前倒しして交付税措置した、という意味だと解釈しました。(詳しい方おられればご教示ください。)

経常収支比率の内訳

さて、次に経常収支比率の内訳を見ていきますと、人件費がじわじわと削られおり、10年前に比べて4ポイント以上低下しているのが分かります。この辺りは行政改革による組織のスリム化の成果と捉えられそうです。一方で扶助費がやや増加傾向というのも見て取れます。

昔と現在の指標の位置づけの違い

実は、昭和50年代後半までは「経常収支比率は70%程度が望ましい」と言われていたそうです。私は近年この指標の平均が90%程度とはじめて知った時、投資的経費に充てられる財源があまりにも少ないことに驚いた記憶があります。

しかし、昔に比べて自治体の財政硬直化が進んでいると結論づけるのは時期尚早のようです。なぜなら、今と昔では地方財政の制度的背景が大きく異なるからです。例えば昔は投資的経費への地方債の充当率が現在よりはるかに低く、投資的事業を行うには多額の一般財源を用意する必要がありました。一方で現在は各省にて何らかの補助制度が用意されていたり、様々な地方債があるために潤沢な一般財源が手元になくとも投資的事業を行うことが可能です。このような背景の違いから、現在では経常収支比率が90%台であっても必要な投資的事業が行えるのです。

ある意味、昔と現在では指標の目安が変わってきているため、90%台の現在の方が財政の硬直化が進んでいると一概に言うことは難しいようです。

この記事が気に入ったらサポートをしてみませんか?