世にも奇妙な臨時財政対策債

恥ずかしながらつい数年前までその存在を知らなかったのですが(笑)、調べれば調べるほど奇妙な財源だなぁと思うのが今回のテーマである”臨時財政対策債”(以下「臨財債」)です。

【臨時財政対策債とは】

国が地方公共団体に交付する地方交付税の財源不足に対処するため、その不足する金額の一部を一旦地方公共団体で借金をしてまかなっておく県債(地方債)のことです。地方交付税の振替として発行する県債であり、実質的には地方交付税と言えるものです。平成13年度の地方財政対策で時限的な措置として導入されましたが、度重なる延長を経て現在令和7年度まで措置されることが決定しています。

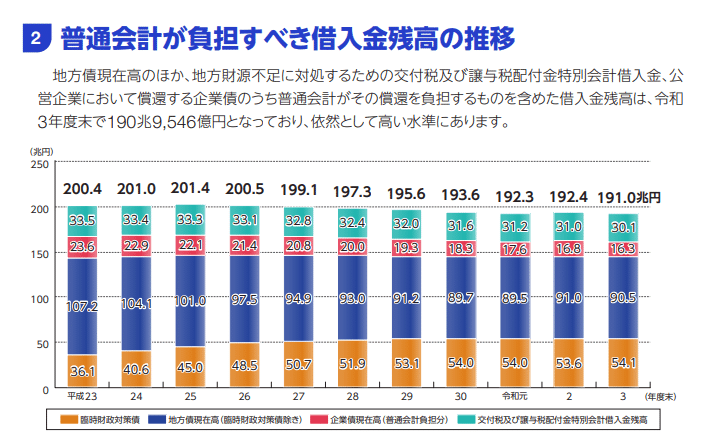

臨財債の借入額は年々膨らんできており、令和3年度時点で地方全体で54.1兆円となっております。(但しR5年度からは減少傾向のようです。)

https://www.soumu.go.jp/iken/zaisei/r05data/chihouzaisei_2023_jp.pdf

国と地方の折半ルール

地方交付税は法定率が決まっているため、地方の需要に対し税収が足りない事態が生じることがあります。地方交付税の原資が足りない場合、無い袖は振れないので、国は地方にお金を配ることが出来ません。そこで編み出されたのが”臨財債”であり、「国と地方の折半ルール」に基づいて発行されます。通常収支の財源不足のうち、財源対策債等を除いた額を国と地方で折半し、国負担分は一般会計から交付税特別会計への繰入れによる加算(臨時財政対策加算)、地方負担分は”臨財債”により補填するというものです。

この臨財債、お分かりのとおり赤字穴埋めの地方債なので発行はあまり望ましくないわけです。

そもそもの話ですが、国や地方自治体の借金である「公債」は、大別すると建設公債と赤字公債の2種類に分かれます。

建設公債は道路や橋、上下水道、小中学校など、その年度だけで費用を賄うことが難しいような大規模な事業を行う際に発行します。

元利償還金の支払いという形で後年度まで財政負担が続きますので、毎年の財政負担を平準化できるのが利点です。(整備年度に地方債の借入れを行わず全てを税等で賄ったとすると、他に必要な市民サービスの提供に支障をきたしてしまいます。)

また、これらの公共インフラは将来世代も利用するため、建設公債の償還期間を施設の耐用期間に合わせれば、現在の市民と将来の市民とで建設費用分かち合えるという利点もあります。

一方、赤字公債は名前の通り一般会計の歳入不足を補うために発行する借金です。地方自治体の人件費や生活保護や児童手当などの負担金にも使われます。将来の世代にとってはメリットがなく、赤字公債の償還義務だけを負うことになります。赤字地方債の種類としては、臨財債のほか、減収補填債、退職手当債などがあります。

なお、非募債主義といい、地方財政法では公共施設を建設する財源を除き、地方債で財源をまかなうことは原則禁じられています。

地方財政法(昭和二十三年法律第百九号)

(地方債の制限)

第五条 地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない。ただし、次に掲げる場合においては、地方債をもつてその財源とすることができる。

一 交通事業、ガス事業、水道事業その他地方公共団体の行う企業(以下「公営企業」という。)に要する経費の財源とする場合

二 出資金及び貸付金の財源とする場合(出資又は貸付けを目的として土地又は物件を買収するために要する経費の財源とする場合を含む。)

三 地方債の借換えのために要する経費の財源とする場合

四 災害応急事業費、災害復旧事業費及び災害救助事業費の財源とする場合

五 学校その他の文教施設、保育所その他の厚生施設、消防施設、道路、河川、港湾その他の土木施設等の公共施設又は公用施設の建設事業費(公共的団体又は国若しくは地方公共団体が出資している法人で政令で定めるものが設置する公共施設の建設事業に係る負担又は助成に要する経費を含む。)及び公共用若しくは公用に供する土地又はその代替地としてあらかじめ取得する土地の購入費(当該土地に関する所有権以外の権利を取得するために要する経費を含む。)の財源とする場合

こんな感じで、地方財政法で赤字地方債の発行は厳格に規制されてきたのですが、地方財政の悪化と国が交付する地方交付税財源の不足から、2001年度、地方での通常収支の不足を補填するためにやむを得ず臨財債の発行が認められたのです。裏返せばそれだけ国・地方財政も逼迫しているという事ですね。

臨時財政対策債の仕組み

臨財債は、本来、地方交付税として配分すべきところを交付税の原資が足りないので個々の自治体が借金をして立て替えておくというものです。なので、その費用は全額、後年度に地方交付税で補填されることになっています。

【総務省HP 地方債Q&A】

Q5 臨時財政対策債を増発していることにより、各地方公共団体の財政運営に支障が生じているのではないですか?

A.臨時財政対策債は、地方財政収支の不足額を補てんするため、各地方公共団体が特例として発行してきた地方債です。その元利償還金相当額については、全額を後年度地方交付税の基準財政需要額に算入することとされ、各地方公共団体の財政運営に支障が生ずることのないよう措置されています。

私が最初にこの仕組みを聞いたとき「なーんだ、国が後から立て替えてくれるなら実質地方交付税じゃん。どうせ国が払うなら別に借金してもよくね?」と思いました。笑

ところがどっこい、全国知事会議が「こんな仕組み絶対ダメだ―!早くやめろー!」的なこと言ってて、「え?そうなん?」ってなったのをよく覚えてます。笑

後から勉強して分かったのですが、これあまり推奨される仕組みではなかったわけですね。

臨時財政対策債の何が問題なのか

国が「ちゃんと後年度に交付税措置しますよ」と言っているのでピュアな私は最初は安心してしきっていましたが(笑)、本当に国が負担してくれるのか?という懸念がつきまといます。

なぜなら、国としては臨財債の元利償還金分をきちんと基準財政需要額に算入したとしても、他の項目を調整して基準財政需要額を減額してしまえば実質的には負担していない事になっちゃうからです。

今後、国全体で大きく人口減少していくので当然税収も減っていきます。となると国だって無い袖は振れないのです。地方交付税額全体を減らさざるを得ない事態に陥ることはそう不思議ではありません。そうなった時に、「予め決めておいたルール(臨財債の後年度交付税措置)は守るけれども他の項目を調整して交付税は減らすよ~ごめんね~」という対応を国がする可能性があるという事です。

臨政債のような特例的な赤字地方債に依存する状況が続けば、国の対応によって地方自治体の財政運営が不安定になりかねないので、やはり望ましくないわけです。

じゃあどうすればいいのかというと、交付税財源が不足する場合には地方交付税の法定率を引き上げるなどの抜本的な改革によって対応することを地方6団体としては要望しているのです。

個人的な見解としては、法定率引き上げたところで人口減少のスピードが速ければどんどん財源不足が拡大していくので、それも対症療法でしかないかなと思います。根本的には人口規模等に応じた行政サービスの縮減を断行し歳出抑制をするしか道はないのでは…。(それも厳しいのは分かってますが。)

なお、臨財債は交付税の代替措置で国が肩代わりするという建付けなので、健全化判断比率である実質公債費比率や将来負担比率の算定においては臨財債の元利償還金は控除して計算されています。標準財政規模の構成要素にもなります。そうなると正しく自治体の財務状況を分析できているのかクエスチョンマークが付いてしまいます。

臨財債は借入であって借入でない、地方交付税の代替という見解は実に奇妙です。本来は経常収入ではなく借入とし、リスクもあるものと捉えるのが無難ではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?