新参のカモの投資法 -その3: バリュエーションをどう考えているか-

前回は自分がどのようなプロセスに沿って企業を分析しているのかの今現在におけるやり方を簡単に書いてみましたが、今回はバリュエーションについてどう考えているのかについて書こうと思います (有料部分はexcelファイルのみなので、全部無料読めます)。

トピックは主に下の4点です。前半は、「そもそも企業の価値はどのようにして創出/棄損されるのか」という話。後半は「ではそれらをどう評価・計算するべきか」という話です。

・1. 価値創造の主要概念: 企業価値はどのようにして想像されるのか。ROICとは何か。ROICが成長とともに価値創造をどのように促進するかについて

・2. 企業価値とその測定方法: 様々なステークホルダーが企業の価値をどのように見ているか。またこの価値を測定するにはどのようなアプローチがあるかについて

・3. ピアベースの評価: ピアベースのバリュエーション手法の種類(トレーディングとトランザクション)を説明し、どのようなマルチプルを使用するのが最適か

・4. DCFモデルの構築: DCFモデルを構築するための方法を掘り下げる

これは多くの投資家と観点が異なるかもしれませんが、バリューエーションを考えることの意味合いは、「今の株価が高いのか安いのかを判断すること」や「今の株価はどのくらい上がるのだろうかを考えること」ではなく、バリュエーションの仕組みを解くことで経営陣がどのようなムーブをとることで会社の価値は上下するのかを理解することにあると思っています。

ただ自分はCorporate Financeの専門家ではないので、その考え方は明確に事実に反しているなどのポイントがあればご指摘下さい。

また、この記事を書くにあたってはブリーリー&マイヤーズ他『コーポレート・ファイナンス 第10版』をかなり強く参考にしました。

1. 価値創造の主要概念

まず、具体的な企業価値の計算方法ではなく企業の価値とはどのようにして創出されるのかについて概念的なところを見ていきたいと思います。

例えば、Company AとCompany Bの2社の会社があったとして、Company Aは20台の機械を保有してサービスを提供し年間100百万円の利益を創出しているとします。そして、彼らはビジネスをより拡大していきたいと考えており、新たな機会を購入するために25百万円の追加投資を行いたいと考えています。この投資により、翌年には5百万円分の利益が追加で上乗せされると予想しているとしましょう (つまり、5%の成長)。

一方でCompany Bは、翌年に5百万円分の利益を上乗せするためには50百万円分の追加投資が必要であるビジネス形態をとっているとします。

そして、この5%の成長を繰り返していくと仮定すると、2社の状況は以下のようになります。

この場合、A社とB社を比較してどちらの方が企業価値が高いかについては異論は出ないと思います。おそらくほとんどの人が同じ利益を生み出しているにもかかわらずA社の方が企業価値が高いと判断し、仮に同じバリュエーションがついているとすれば投資家はA社に投資したいと考えるでしょう。

つまり、企業をinputを入れるとoutputを返す写像の一種(つまり関数)として考えたときに、より小さなinputで大きなoutputを返す関数の方が高く評価される。企業価値とはこの関数のクオリティであるというのが筆者の考え方です。利益率や売上高成長率など企業の優秀さを評価する様々な指標は数多く存在するものの、結局のところ企業の価値は「いくら突っ込んだら、いくら返ってくるのか」というところでしか評価し得ない。企業がステークホルダーに対してどれだけのリターンを生み出すことができるか?という観点です。

そのため筆者は、売上総利益やEBIT Marginや純利益率といった、売上高ベースの収益性比率よりも、資本ベースの比率で評価することを心掛けていいます。ちなみに、「企業がステークホルダーに対してどれだけのリターンを生み出すことができるか?」を測る資本ベースの比率は「企業がどの程度コスト管理ができているか?」を測る売上高ベースの収益性比率と「資本がどれだけ効率的に活用されているか?」を測る資産回転率の両者の観点を持ち合わせており、実質的に上位互換的な視点であると理解しています。

そしてこのインプットとアウトプットに対する関数の傾きを評価する資本ベースの比率が、事業に投下した資本からどの程度の調整後税引後営業利益が生み出されたのかを測る指標であるROIC (投下資産収益率・Return on Invested Capital)です。具体的な計算方法は後述しますが、よく用いられるROEやROAと比べてROICは事業のパフォーマンスの身に焦点を当てているため、本業以外のノイズをすべて取り除いて会社を理解するという意味においても有効度は高いと考えます。

例えば、下図のようにCompany BにおけるROICは50百万円の投資に対して5百万円の利益が増加するため5/50=10%となります。同様にCompany Aの場合のROICは20%となります。

ですので、同じ成長率であってもROICが異なることによってバリュエーションは大きく変化してきます。そのため、よく「この成長率であればこのPERは安い/高い」と評する投資家もいますが、私はそのような考え方はしません。

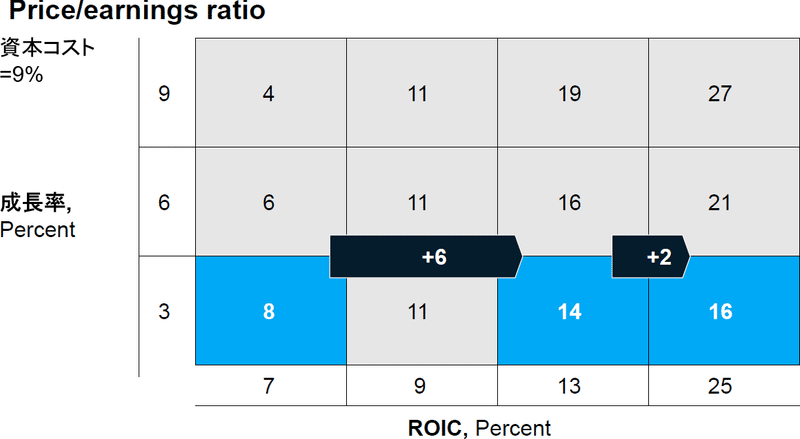

ここまでで、企業価値を判断するためにはROICと成長率の双方を見るべきであるということを書いてきましたが、このことに対する理解を深めるために筆者はよく下の感応度表を使います。極めて簡略化してありますが、これは企業がある資本コスト(下図では9%)下において、縦軸に成長率、横軸にROICをとった時にどの程度のPERが妥当であるかを示す表です。例えば、ROICが13%で成長率が6%の企業の妥当な価値はPER16倍である、という風に読み解きます。

ここで、ROICが9%の時、すなわち資本コストが同じとき、どの程度成長しようがしなかろうが企業価値は一定であることが分かります。これは、投資家は機会コストとして9%以上のリターンを期待しているが、会社としては9%のリターンしか生み出していないため、この場合は「わざわざこの会社に投資する必要はない」という状態になります。そのため、ROICと資本コストが同等である際には、企業は価値を創出しているとは言えなくなるのです。

一方で、ROICが資本コストを上回っている場合には、投資家の機会コストを上回っていることを意味するため、成長が早ければ早いほどバリュエーションは高くなります。

一方で、会社が投資家の機会コスト以上のリターンを生み出すことができていない場合は価値を創出するどころか企業の価値を破壊していることになります。そのため、成長すればするほどバリュエーションが低下していくということを意味します。

例えば、コングロマリット企業においてある一事業部を売却・撤退する意思決定を行うことは度々起こりますが、これには「今後、ROICが資本コストを超える可能性が見えない」ということが良く判断基準として用いられていたりします。

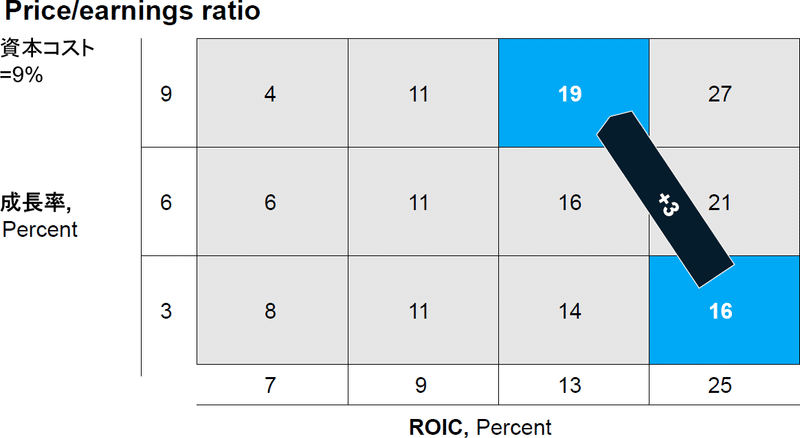

また、同程度のバリュエーションがついている会社であってもその内訳が異なっているのはよく見られる現象です。各社に同じ値段がついていてもある企業はROICが高いが、ある企業は成長率が高い、というパターンです。

たまに「この成長率でこのPERが許容されているのは理解できない」という意見を唱える投資家もいますが、そのような企業はよくよく見てみるとROICが高かったりします。

同程度になる可能性がある

また、ROICを高めることによってどの程度企業価値を向上させることができるのかについては、足元のROICに大きく依存します。下図の例では、ROICが非常に低く資本コストを下回っている状態から2倍に引き上げることに成功すればバリュエーションは2倍になります(PER8倍⇒14倍)。一方で、ROICが13%の段階から倍に改善してもPERは2しか上昇しません。

この表においては基本的に右上に行けば行くほどバリュエーションは高くなるため、企業は右上を目指すべきではあります。が、一部例外もあり、ROICを縮小させる代わりに成長にフォーカスする(ないしはその逆)を行うことで企業価値が向上する場合もあります。結局のところバランスの問題です。

ざっくりというと、ROICが低い状態においては成長率を高めても企業価値は向上しません。その時の最初の目標は低ROIC状態から抜け出し資本コストを上回ることです。一方で、ROICがかなり高水準である場合にはさらなる成長を目指すことで企業価値は向上していきます。

ここで、資本ベースの比率の中でROEやROAやROCEよりもROICを用いている理由を再度記述しておきます。ここには様々な理由がありますが、ROICは資本構成や非事業に関連する項目などに影響を受けず、継続的な事業のみに焦点を当てられるというのが第一の理由です。

また、WACCとの単純比較が可能というのも大きな理由です。企業はROIC > WACCの際に企業価値を創出し、ROIC < WACCの場合においては企業価値を破壊していることを意味しますが、ROEやROAではWACCとの単純比較はできません。

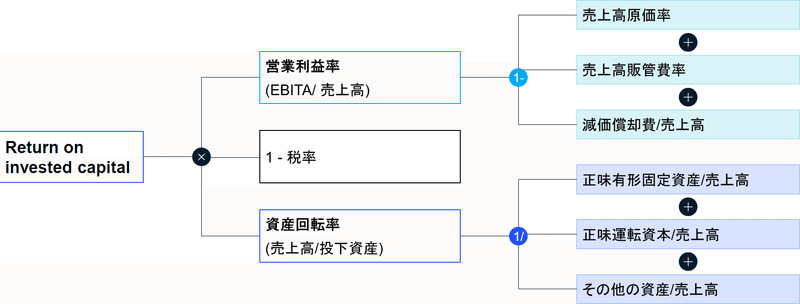

このROICに関しては、NOPLATを投下資産で割ることによって計算することができます (分子をNOPLATではなくNOPATにする流派もある)。NOPLATを出すためには、まず売上高から事業にかかるコストを引くことでEBITを求めます。ここで事業にかかるコストとは通常は売上原価、販売費および一般管理費、すべての減価償却費になります。次に、ここに対して無形固定資産(のれん代)の償却費を足し戻すことでEBITAを求められます。ここで足し戻すのは、無形資産やのれんの償却は通常の事業由来のものとみなされないことが多いためです。そしてここからEBITAにかかる法人税を引くことでNOPLATを求めることができます。

投下資産は企業が本業に対して投入した資金で基本的には運転資本や有形固定資産に投下されています。運転資本には事業用現金に加え在庫や売掛金などの事業用流動資産が入ってきて、そこから買掛金などの事業用流動負債が除かれます (通常、現金のうちの何割が事業用現金で何割が余剰現金なのかは開示されていませんが、経験則として事業用現金は売上高の2-3%程度となることが多いです)。そしてここに有形固定資産とその他の事業用資産を足し合わせることで事業に投下する資産を求めることができます。

ここで注意すべきなのはのれんの存在です。実はROICには2種類あり、「のれんを含むROIC」と「のれんを含まないROIC」があります。これら2つの指標は測定できる項目が異なっており、のれんを含むROICは企業買収後に価値を創出するなどのPMIの能力を、のれんを含まないROICは事業のそのもの業績を測る指標として機能します。

ここで見た通り、ROICの計算はROAやROEと比べてやや手間がかかります。決算短信ににおいてどの項目が事業に関わりどの項目が事業に関わらないのかを判別する必要があり、支払利息や借入債務など資金調達に関わる項目も事業用とみなすべきではありません。また、M&A費用やリストラクチャリング費用など、単年でしか発生しないものも除外するべきでしょう。

具体的な計算例としては以下のような感じになります。計算した結果資本コストが8%であった場合において、ROICが5.5%であるため、現在のROICは改善余地があるということが分かります。

さて、いわゆるファンダメンタルズ分析と言いますか、対象企業が良いのか悪いのか、どこが強みでどこが改善点なのかを把握する際には、筆者は良く以下のROICツリーを使います。フランスの哲学者ルネ・デカルトは著書『方法序説』の第I部において学問に対しての考察を施した後に、第II部において検討対象とする難問への理解を深めるためにその問いを多数の小部分に分割することの重要性を述べていますが、ここではROICを各要素ごとに分解して企業を見るわけです。

そしてこれらの分解後の各要素を類業他者との比較に用います。そうすることで同業に対しどの分野に長けている/遅れているのかを把握できます。この際、足元の数字だけではなく時系列ごとの比較も非常に有用です。

さて、ここまでは感応度表を通してROICと成長がバリュエーションに影響を与えるということについて記述してきましたが、これら2つの要素がどこに影響を与えるのかというと、それはフリー・キャッシュフローです。フリー・キャッシュフローが増加すればするほど企業価値が増えていきます。ここに関しては後述します。

さて、第1章では価値を創造するための概念とROICについて紹介しました。本章の要旨をいかにまとめておきます。

企業は資本コストを上回るリターンを得ることで価値を創造する

資本コストを上回るリターンで投資できればできるほど、より多くの価値を創造できる

成長が価値を生み出すのは、リターンが資本コストを上回るときである

長期的には、価値を最大化する戦略を選択する企業の価値は高まっていく

2. 価値とは何か、どう測定すべきなのか

そもそも企業価値という言葉は非常にあいまいな概念で、あらゆる求め方があり、一つの数字に収斂するものではありません。保有している資産をベースに価値を推定しようとする人もいれば、事業を維持するためにどのくらいのコストがかかるかをベースに考える人もいる。得られるフリー・キャッシュフローを現在価値に割り引いたものを企業価値とする人もいれば、類似企業とヨコ比較することで妥当なバリュエーションを把握する人もいます。

また、価値とは定量的価値だけでなく、幼少期からその会社の製品に親しんできて特別な思い入れを持っているから特別高く評価をする主観的価値をを見出す人もいれば、以前某大物投資家が2020年の年末ラジオにて「現在では利益に紐づいた形で評価されるが、将来的に良い会社か悪い会社かということだけで評価される可能性がある」と述べていたように、善悪などで定性的な評価を下す人もいます。また、昨今ではESGを企業価値に反映するための学術研究も盛んにおこなわれていると聞きます。

ここで、本稿では企業の事業によるフリー・キャッシュフローこそが企業価値を決定するという立場をとりたいと思います。

その中でもキャッシュフローという考え方が何を意味するのかについて2点だけ簡単に記述します。

①金銭の時間的価値: お金には時間的価値があり、現在の1万円と1年後の1万円では前者の方が価値が高いという考え方があります。例えば、1万円を銀行に預けておけば無リスクで1年後には預金が増えていることからも理解しやすいかと思います。

②リスク-リターンのトレードオフ: というわけで、将来発生するお金を現在の価値で評価するためにはいくつかの割引を行わないといけません。ここでの割引にはリスクとリターンのトレードオフ、すなわち大きなリスクを踏んでいれば踏んでいるほど割引率は大きくなります。

さて、現段階ではまだ企業価値とキャッシュフローの基礎的な議論をしている最中ではありますが、ここでCFOの役割についても今後のために言及しておきます。おそらく、個人投資家の中にはCFOの責務について理解していない人もいるでしょう。一般論として、CFOの持つ主な責務には以下の3~4つがあります。

①資金調達: まず第一の責務は資金調達です。これは株式による調達かもしれないし社債発行による調達かもしれないし銀行借り入れかもしれません。ここではただ調達すればそれでよいというわけではなく、WACCを最小化する資本構成で調達する必要があります。一般に、負債による調達は資本コストが低く、株式による調達は資本コストが高くなります。しかしながら、すべての調達を負債で行うと、財務レバレッジが高まり倒産リスクが高まるため、負債コストが急上昇することになります。そのため、株式による調達と負債による調達をちょうどよいバランスで行えるよう管理していくことが必要となり、どの比率が資本コストを最小化するのかを見つけることが責任範囲となります。企業価値を求めるにあたって資本コストは分母に組み入れるため、この資本コストが低くなればなるほど企業価値は高くなるため、重要な責務となります。

②③経営資源の配分: 第2段階としてはその調達し資金をどう使うか、事業活動にあたっての支出の検討です。従業員に給料を支払ったり、研究開発や大規模なプロジェクトといった長期的な投資に資金を使うこともでき、その判断に責任を持ちます。

④キャッシュフローの配分: そして最後に、様々なステイクホルダー、すなわち投資家や銀行に対してどのようにリターンを分配するのかについての意思決定を行うことが求められます。優先的なリターンは銀行に行くことになり、次に社債を返還し、投資家に還元されるのは最後となりますが、そこで配当金として支払うのか、将来の成長のために再投資するのかなど様々な選択を行えます。ここで配分が正しく行われ、総合的に投資家が満足するような判断をすることもCFOの仕事の一つとなります。

以上の知識を踏まえて、企業の評価についてどのような異なる視点が存在するのかについてみていきます。

下図において左側は事業家としての視点です。つまり、どの事業部にお金をかけるべきか、どうすれば収益を改善できるか、というような内部の視点が組み込まれています。ここで事業家の視点から見た企業価値としては将来的に創出されるフリー・キャッシュフローを推定しそれらを現在価値に割り引くことによって計算されるものです。

一方で、右側は投資家から見た価値のイメージです。つまるところ、銀行や債券の所有者に支払われた後株主の価値としていくらが残り、自身の取り分としていくら支払われるのかという視点です。

ざっくり言うとしまうと、事業家ほどPLとCFを重視し、投資家ほどBSを重視する傾向にあります。

ここまで「価値」の違いについてみてきましたが、この言葉には様々な定義が混在しています。また、企業価値にまつわる用語であってもそれぞれ定義が異なるのでここでいったん整理をしておきます。

まず、「事業価値(Operating Value)」はこれまで見てきたNOPLATやROIC、WACCから計算できる価値です。しかし、ここには余剰現金は含まれていませんし、非事業資産の価値も含めていません (特に日本のバリュー株では余剰現金を多く保有していますし、Appleなどでも投資アイデアがない場合には余剰現金を保有するというケースもよくあることです)。ですが、非事業用の資産にも価値は存在します。事業価値に非事業用資産の価値を足し戻したものが「企業価値(Enterprise Value)」となります。

これを株主視点からみた価値に補正するためには負債や負債同等物を差し引く必要があります。年金債務などは従業員に対する債務なのでこれも引きます。また、優先株式や少数株主持ち分があればこれも株主価値には含まれません。こうして得られたものが「株主価値(Equity Value)」であり、これを発行済み株式数で割ると理論上の株価が算出されます。

では、この企業価値を測定する方法について詳細は第3章以降に記述しますが、簡易的に紹介します。よく使われる方法としてはトレーディングマルチプル(CoCos)、トランザクションマルチプル(CoTrans)、DCFの3つです。

CoCosとCoTransの考え方は、対象企業と何らかの点において類似性を持つ企業を取り上げ、その企業の評価額を転用して対象企業の評価を行うという方法です。

CoCosの場合、例えば同業他社のEV/EBITDAマルチプルを計算し、それらの平均をとって対象企業のEBITDAを掛けることで大まかな評価額を求めることができます。CoTransに関しては、過去の同業他社の売却額が公表されているM&A案件を調べ、マルチプルを求めて対象企業に賭けることで大まかな評価額を求めます。

この方法の利点は何といってもシンプルでわかりやすい点にあります。一方で、完全に比較対象としてふさわしい企業を見つけることは難しいという点と結果についての議論が難しいという点は欠点としてあります。例えば、市場では同業他社のEV/EBITDAの平均が10倍で評価されているという結果を得たとしても、それはなぜ10倍なのかそのバリュエーションの妥当性も根拠も分かりません。

一方で、PLとBSの将来を予測しキャッシュフローを計算して現在価値に割り引くDCFによるアプロ―チは煩雑であり膨大合量の情報が必要となるものの、何が価値を創出しているのかが分かりやすいという利点があります。また、様々なシナリオを作成し、場合分けしたバリュエーションを算定することも優位性の一つです。

また、後ほど記述しますが、一般的にバリュエーションはCoCos < DCF < CoTransになることが多いです。逆に言えば、3つの方法で価値を推定して見て大小関係がそのようになっている場合は自身の分析の妥当性は高いと判断できます。

この他にもエコノミック・プロフィット法、APV法(修正現在価値法)、資本キャッシュフロー法、エクイティ・キャッシュフロー法、リアル・オプション法など様々なバリュエーションの手法が存在します。各手法には一長一短あるものの (例: 有利子負債/企業価値比率が一定でない企業にはAPV法が、資本構成の変化が事業に直接関連する銀行の評価にはエクイティ・キャッシュフロー法が適している)、計算が困難で間違いやすかったりするため本稿では詳しく紹介することはしないこととします。

1章と2章では価値とは何かという概念的な話について書いてきましたが、3章と4章ではより具体的な価値の推定方法について書こうと思います。ただし先述したように「この企業のあるべき価値はいくらか」よりも「何が企業価値に影響を与えるのか」の方が重要であると考えておりますので以降は些末な話ではあります。

3. ピアベースの評価 (CoCosとCoTrans)

ピアベースの評価、とくにCoCosは同業他社のマルチプルを計算し、対象企業にかけ合わせればよいだけなのでここについてあまり深く話す内容は無いように思えますが、留意点として、分子はストック、分母はバリューである必要があります (ただし、PBRは例外)。

また、もう一つの留意点としては分子と分母の数字の帰属先が同じである必要があります。例えば、企業価値/EBITDAは分母も分子もすべてのステークホルダーに帰属するものですし、株主価値/当期純利益は両方とも株主の身に帰属するものです。一方で株主価値/EBITDAは利益の帰属先が異なるため適切な指標とは成り得ません。

この「利益の帰属先は誰になるのか」という考え方は数字を見る上で重要です。下図の一番左のEBITに関しては売上原価、販管費、減価償却費が差し引かれていますが、金利や税金は引かれていないので株主、債権者、政府に帰属する利益となります。同様にEBITDAもすべてのステイクホルダーに帰属します。

純利益の場合はすでに利息も税金が引かれているためこれは株主のみに帰属する利益となります。NOPLATはキャッシュフローに非常に似ている概念であり、株主と債権者に帰属します。筆者が企業価値を求めるにあたってNOPLATを重視しているのはこのためです。

再度企業価値と株主価値の違いについて述べておくと、企業価値は株主と債権者に帰属する価値ですが、株主価値は株主のみに帰属する価値です。そのため、企業価値マルチプルの場合は分母に売上高やEBITDA、EBIT、NOPATなど債権者にも帰属する数字を使います。一方で、株主価値マルチプルの場合には、当期純利益など株主のみに帰属する数字を用いるべきです。

企業価値に対する典型的なマルチプルとして①EBITDAマルチプル (EV/EBITDA)、②EBITマルチプル (EV/EBIT)、③売上高マルチプル (EV/売上高)がありますが、この3つはどのように使い分けるべきでしょうか。

まず、Capexが大きい企業のバリュエーションを評価する際にはEBITDAを用いるべきでしょう。理由は、その方がキャッシュフローの概念により適合するためです。反対に設備投資が頻繁でない企業の場合はEBITを用いる方が計算や扱いが容易です。

では、売上高マルチプルはというと、これは原則として使用を推奨しません。これは売上ベースよりも利益ベースの方がキャッシュフローに近い値を使用できるからです。例外としては、キャッシュフローも利益もほとんど出ていないような新興企業に対するバリュエーションを行う場合であり、そのような場合に消極的に用いる指標となります。

ここで注意すべきなのは各社の資本構成の違いです。例えばA社とB社を比較する際に、A社には多額の負債がありB社には多額の現金があったとします。この2社を企業価値で比較した際にはほぼ同じになったとしても株主価値は異なってきます。これはA社の企業価値のうち、負債分に関しては株主に帰属する価値ではないためです。一方、B社はネットキャッシュを保有している分だけ株主価値は大きくなります。このように、資本構成の異なる企業を単純なマルチプルで比較するのは非常に危険であることは留意すべきです。

株主価値に対するマルチプルについて代表的なものには①PER、②PBR、③PCFRがあります。PERはここで説明するまでもなく極めて人気な指標であり算出も極めて簡単です。PBRも特に金融業において好んで使われる人気の指標です。PCFRは純利益に減価償却費を足し戻したものですがが、あまりつ使われているのを見たことはありません。

ここまでで様々なマルチプルを紹介しましたが、各マルチプルの長所と短所をまとめておきます。重要かつ難しいのはこれらをどう使い分けるかです。

EV/EBITDAは最もキャッシュフローに近い概念である一方で、投資額や税率が異なる企業との比較には適していません。EV/EBITはEV/EBITDAに近い概念でどちらもよく使われますがこちらには減価償却前の数字です。つまり、減価償却費をどの程度計上しているかによってブレが出ますし、減価償却の方針に影響を受けます。そのため、EV/EBITを使う場合は資産に対する考え方が同じような企業を選定すべきです。

EV/売上高はキャッシュフローからはかなり離れてしまうため一般的には使用が推奨されません。しかし、赤字企業の場合はEV/EBITDAやEV/EBITを計算できないため、新興企業の評価に使われる場合があります。

PERは一般的な選択肢ではありますが、これも赤字企業には適用できません。

PBRに関してもよくつかわれますが、これは分母にフローではなくストックを使用しているという意味においてやや特殊な指標です。これは帳簿上の価値を実際の時価総額と比較して評価しているもので、すべての融資がBSに計上される銀行においては有用な指標です。ほかにも保有資産が会社の価値を決定するような業種では有効ですが、一方で、例えば工場の会計上の価値はその工場が実際に表す価値とは大きく異なることがあるため仕様には適さないかもしれません。これは勿論財務レバレッジによっても左右されます。

トレーディングマルチプル(CoCos)による分析の一つのアウトプット例としては下図のようなものとなります。EVは「株価×発行済み株式数 - 純有利子負債(短期借入金 + 長期借入金 - 現金)」で出してます。これは製薬企業の各指標を経年別にまとめたものであり、あとはこれらの指標の中央値なり平均値なりを自身の価値を求めたい企業に適用してかけ合わせれば理想的な価格が求まるという寸法です。きわめて単純なロジックですが、この先には「EBITDAを重視すべきかPERを重視すべきか?」「来期予想を用いるべきか2年後の予想を用いるべきか?」「武田は日本にあるから商環境が異なるためピアとしてふさわしくないのではないか?」「もっとこのピアグループに入れるべき企業があるのではないか?」など個々人によって意見が対立する宗教論争が待ち受けています。そのため、意見が対立するもの同士の背景にある考え方を開示し場合場合に応じて最適なピアグループと指標を1つずつ見つけていくという、単純ではあるものの根気のいる作業が必要となってきます。

なお、コングロマリット企業の場合においては事業部ごとに分割して比較する必要があります。やや煩雑ですが、コングロマリット企業は比較的情報開示に積極的ですし、アナリストレポートのカバレッジも広いためデータの取得は思っているほど大変ではなかったりします。

トランザクションマルチプル(CoTrans)のアウトプット例としては下図のようになります。この手法の厄介なところは、同じ地域かつ同じ業界かつ時系列が離れすぎていないディールは、M&Aや統合が頻繁に行われている業界でもない限り分析に足る量のディールがこなされていない可能性が高いという点です。また、取引金額には支配権プレミアムが乗っかってくる点にも留意が必要です。

さて、ここでCoCosによる分析を行おうとEV/EBITDAを算出したとします。そして、あなたの分析対象企業のマルチプルが業界平均よりも安かったとしましょう。これは本当に割安なのでしょうか?

これを検証するためには、以下のバリュー・ドライバー式を参照するのが便利です。

$$

Enterprise Value = \frac{NOPLAT(1-\frac{g}{ROIC})}{WACC-g}

$$

このバリュードライバー式の導出に関しては専門書に任せますが、冒頭で紹介したROICが高いほど企業価値は高くなり、資本コストが高いほど企業価値は低くなり、必ずしも成長が企業価値に貢献するわけではないという概念はこの式の中に全て盛り込まれていることが確認できるかと思います。

さて、この式の両辺をNOPLATで除すると下のように変形されます。

$$

\frac{Enterprise Value}{NOPLAT} = \frac{(1-\frac{g}{ROIC})}{WACC-g}

$$

この左辺はEV/EBITDAと概念的に非常に近いものであるということに気づくと思います。そして、右辺は成長率とROICとWACCのみからなります。これは本校が最初から述べている「企業価値とは成長率とROICとWACCによってのみ規定される」という主張の数式上を用いた裏付けともなります。

ここから言えるのは、もし対象事業の企業価値がNOPLATより低ければ、それはWACCが同業他社より高いか、ROICが同業他社より低いか、成長期待が同業他社より低いからの何れかになるわけです。つまり、この計算式の優れた点は、バリュエーションやマルチプル等の比率やその他諸々を「成長率はどれくらいで、ROICやWACCはどれくらいになると期待されているか」という実に単純な要素に分解することができ、対象企業のマルチプルが著しく高い/低い理由を極めて明快に知ることができるのです。

以上が、横比較による評価(CoCosとCoTrans)の考え方です。4章ではもう一つの考え方であるDCFの考え方について記述します。

4. DCFモデルの構築

これまででも記述してきたように、DCFは将来の事業によるフリー・キャッシュフローを現在価値に割引することで価値を推定する方法です。そしてこのフリー・キャッシュフローはROICと成長率によって規定され、このキャッシュフローを最大化することによって企業価値を向上させることができます。

また、割引率、すなわちWACCを最小化することでも企業価値を向上させることは可能ですが、WACCの下限余地には限界があり、ROICと成長率の改善に比べると優先順位や効率は劣るといのが筆者の見方です。

DCFバリュエーションのステップ

DCFによりバリュエーションを評価するためには主に以下の5つの段階を踏んでいくことになります。

足元の分析: 企業業績や競合他社の分析を通じて、企業業績に関する重要な洞察を深める。

フリー・キャッシュフローの予測: 売上高、利益率、投資の必要性など、価値創造の主要因に関する見通しを立てる

資本コストの推定: 主要なステークホルダーが期待するリターンであるWACC(加重平均資本コスト)を算出

継続価値の推定: キャッシュフロー予測期間終了時の企業価値を算出

企業価値の算出: シナリオを作成し、企業価値の幅と主要な価値ドライバーがどのように影響するかを理解する

まず第一に、過去の業績を分析し対象会社の力量を知ることから始まります。そのために、過去にどれだけのリターンを生み出してきてどの程度の成長を達成しているのかを把握します。

第二段階として、事業によるフリー・キャッシュフローを予測します。再三になりますが、企業価値は将来の事業によるフリー・キャッシュフローの現在価値であるためです。そのため、成長率やROIC、必要な投資金額などを推定していく作業が必要です。

第三段階は、資本コストの推定です。これは実はかなり難しく、この方法が最適であるというコンセンサスは存在しておらず、投資家らによる資本コストの推定方法については詳細は企業秘密状態になっているのが実態です (私も独自のcorporate analyticsのツールを用いており、細部については公開していません)。

第四段階では予測を行った期間以降の継続価値の推定を行います。DCF法の欠点としては、どれだけ長期の予測を行っても継続価値が企業価値の大部分を占めてしまうという点にあります。

そして最後に、予測したフリー・キャッシュフローの現在価値と継続価値を合算することで企業価値を計算します。

再三にはなりますが、今回事業からのフリー・キャッシュフローに着目しているのはこれはPER等の指標と異なり資本構成や非事業による損益の影響を除外できるためです。

また、DCFによって計算した価値は企業価値であり、有利子負債や優先株式、少数株主持分などのその他の債権を差し引く必要があります。

1.足元の分析

ヒストリカルパフォーマンスを把握することは、その会社が将来どのようなことをしていくかの洞察を得るためには非常に需要です。また、ROICは長期にわたって持続可能であることにも気に留めておいてよいでしょう。その逆に、成長率が長期的に一定に保たれることはまずありません。

また、一口に「成長」と言ってもトップラインの成長には主に①オーガニックグロース、②為替変動による成長、③M&Aによる成長、の3種類があり、ここではオーガニックグロースのみに着目すべきです。これは、将来の②や③を予測することは非常に困難であり不可能に近いためです。一方で、オーガニックグロースに関しては、値上げの影響やシェアの拡大、業界自体の成長など個々の要因に分解することで将来予測を行う上での基礎とすることができます。

ヒストリカルROICを見ることは、会社が同業他社に対して一定期間どのような業績を上げてきたかを理解することが非常に有用です。ROICの予測としてのれんを除いたROICを使うのは上で記したようにM&Aへ支払うプレミアムを将来にわたって予測することは非常に困難であるためです。

2.フリー・キャッシュフローの予測

2つ目はフリー・キャッシュフローの推測ですが、フリー・キャッシュフローについては下図のように要素を分解して計算することができます。ここで重要なのはNOPLATは現金等価利益ではないという点であり、そのため減価償却費を足し戻す必要があるということです。そしてその後に運転資本への投資分差し引きます。

これらを予測するためには、各事業における主要なドライバーが何かを抑え、各々のドライバーごとに分解して予測を行っていく必要があります (下図は小売りビジネスにおける例)。

3.資本コストの推定

3つ目は、最も物議を醸しがちな資本コストの推定です。資本コストは割引率のために必要となり、資本コストが低ければ低いほど企業価値は高くなり、高ければ高いほど企業価値は低くなります。資本コストは、投資家(ここではdebtとequity双方の投資家)が求めるリターンに他ならりません。

また、企業が価値を創造しているか否かを素早く確認したい場合、経年のROICとWACCを比較すればよいということになります。つまり、ROICがWACCより大きければ、企業は価値を創造しているということが言えます (逆にROICがWACCより小さければ、企業は価値を破壊している)。というのも、ROICがWACCを下回っている状況は、企業の利益が機会費用として投資家に返済されるべきであると期待される額よりも少ないことを意味するからです。

WACCの議論は非常に複雑ですが、WACCには主に3種類の要素が存在し、物議をかもすのはその一部分です。3要素とはすなわち、株主資本コスト、負債コスト、資本構成です。

負債コストに関しては非常に簡単に見積もることができ、ほとんどの実務家がその方法論に同意しています。つまり、市場で取引されている債券の利回りの数字を当てはめるというやり方です。

資本構成に関しては様々なやり方が存在するものの、比較的簡単に見積もることができます。この方法に関しては後述します。

株主資本コストは最も難しい部分です。個人的な見解ではCAPM(Capital Asset Pricing Model)を用いて推定すべきだと考えていますが、この数字は債券利回りと違って観測不可能であり、多くの実務家が独自の方法論を展開しており、共通見解が取れているわけではありません。

WACCの構成要素を見積もる方法についてもう少し具体的に記すと、まず負債コストについては債権の現在の利回りを用いればよいのですが、これは税引前の利回りとなっているため、税引き後のコストを見積もるために限界税率を用いて把握すべきです。

株主資本コストについては、リスクフリーレートに関しては長期国債の利回りを用いればよく、これをインフレ率で調整したものを使っています。マーケットリスクプレミアムについてはおおむね4%~5%。アンレバード・ベータについては比較相手が必要となり、同業他社の典型的なレバレッジがどの程度であるかを考える必要があります。

資本構成については、入手可能な場合はその会社が目標としている資本構成の数字を使うべきですが、そうでない場合は現在の資本構成が一定期間持続可能であると仮定して現在のものを使うしかないでしょう。また、業界平均を目標資本構成と仮定することも妥当な考え方ではあると思います。

以上を基にWACCを計算すると、通常はセクター問わずおおむね7%から9%の範囲におさまります (日本企業の場合は4~6%前後)。ただし、新興国などに関してはインフレ影響の調整を施す必要があります。

WACCの計算における具体的な計算結果のアウトプット例は下図のようになります。リスクフリーレートやマーケットリスクプレミアムを基に株主資本コストを推定し、同様に負債コストを推定。これらを基に株主資本と負債に応じた金利を計算し、それらの金利を掛け合わせ加重平均資本コスト (WACC)を算出しています。

WACCに関する議論は極めて複雑なものが多く、そもそも筆者はバリュエーションの意義は「具体的なあるべき株価の算定」ではなく、「どのようなアクションが企業価値を押し上げるのかの理解の深耕」にあるという思想を持っているため、株主資本コストの推定に関しては、本稿ではこの程度にとどめておくことにします。

さて、WACCを下げれば企業価値が向上するということはわかりますが、では具体的にどうすればWACCを下げることができるのでしょうか。これまで見てきたように、有利子負債コストは株主資本コストよりもはるかに低いため、株式による調達をやめ負債による調達を増やせばよいのか? 確かに、そうすれば資本コストは数字上は下がりますが、財務レバレッジを高めていることになるため倒産等の財務上の苦境に陥るリスクが高くなります。そして株主もリスクが高くなるためより多くのリターンを期待するようになり、株価は不安定になりがちです。

よって現実的には、下図のように株式による調達と負債による調達との比率をWACCを最小化する適度な財務レバレッジに保ち続けることでWACCを抑えることができます。しかし、現実的に下げることができるWACCには限度がありその下限余地は決して大きくありません。個人的にはやはりWACCを減らす方向よりもROICを向上させることにより企業価値を高めていく方が上昇余地も労力も低いと考えています。原理原則としてはROIC > WACCの際にROICと成長が企業価値を向上させる、というところに注力するのが良いでしょう。

4.継続価値の推定

4つめが継続価値の推定です。これまでは各年度ごとの業績を予想することで事業によるフリー・キャッシュフローを推定し、それを資本コストで割り引くことによって価値の一部を算出してきましたが、「予測期間」終了後であっても企業はビジネスを続けていくため、それ以降の価値も計算して足す必要があります。この「予測期間」は企業の成熟度合いによって異なり、成熟企業であれば5年程度でも十分かもしれませんが、新興企業だとさらに長期にわたって予測を作成する必要があります。すなわち、「この先の成長率は一定であろう」と言える時期までを予測期間とすべきです。そのためこれはビジネスの性質によって大きく変化することになります。

そこで、ある年次以降は一定の割合で成長すると仮定できたところでそれらを現在価値に割り引いて継続価値とした後で合算することで正味現在価値(NPV)を計算することができます。

そしてその予測は3段階に分けて行なっています。

最初の5-7年程度の第1期に関しては損益計算書と貸借対照表のすべての行についてボトムアップによる詳細かつ妥当な予測が必要となります。ここに関して「売上は線形に増えていく」等の雑な仮定は避けるべきです。例えば筆者が過去に作成したバイオテクノロジー企業のモデルであれば、今後5年間において上市される予定の製品をボトムアップに積み上げて売上を想定していきました。

これはあくまでトップラインの話であり、コスト面では事業が成熟するにつれて売上原価や販管費は縮小していく可能性が高いです。この過程については類業他社の原価や販管費の増減を追ったり、ビザスク等のENS (expert network service)を使って専門家への聞き取り調査をすることで推定します。

予測期間の第2期ではもっとシンプルです。PLやBSの全ての項目を細かく想定する必要はなく (かつ、ほぼ不可能である)、売上高やCapex等の重要な項目のみを予測し、その他の項目については「対売上高比率」などの割合を仮定したりすることでやや雑な予測が許容されます。

最後に、第3期として継続価値を計算しますが、この計算式については後述します。基本的には将来の事業によるキャッシュ・フローが何年も同じ成長率で増加すると仮定し、WACCも同じものを用います。そして、この計算式によって、継続価値の現在価値を計算できます。

ここで、3期目の継続価値に関しては主に2種類の方法があり、1つ目は永久還元法と呼ばれる数式を使うことです。2つ目は過去にM&Aが行われた同業他社のマルチプルを昨年度のEBITDAに乗じて、継続価値を求めて現在価値に割り引くことでNPVを求める方法です。この時、n年後における継続価値は以下の式で算出できます。

$$

継続価値_n = \frac{FCF_n(1+g)}{(WACC-g)}

$$

一般に前者は事業売却の意図のないオーナーが使い、後者は売却を前提とするPEファンドが使うことが多いというのが心象です。

5.企業価値の算出

これまでのことを踏まえると、企業価値を向上させるにあたってCEOないしはCFOが気にすべき変数はFCFとWACCの2つのみです。

FCFに関しては事業戦略に関連するものであり、売上高成長率や利益率を成長させる必要があり、そのために収益予測を行い成長ドライバーが何かを把握する必要があります。ここでは具体的なアクションとしては新規市場の参入やM&Aないしは事業売却、コスト削減などが例として挙げられます。これらのアクションは事業によるフリー・キャッシュフローの増加に直結します。

もう一つの切り口は資本コストの最小化です。これは、DCFモデルを見る際にCFOが最も重視すべきポイントであり、基本的には調達コストの低減やレバレッジ比率の変更などがアクションとしては考えられます。

以下で、計算における留意点を軽く述べます。

まず第一に、売上高の成長はバリュエーションの数値に極めて大きな影響を与えます。例えば販管費は売上高に占める販管費率を仮定において推定していくなど、多くの項目の予測が売上高に連動するためです。そのため、売上高の推定に関してはトップダウンによる予測ではなくできるだけ精緻にボトムアップでの推定を用いる方が好ましいでしょう。

二点目は、バリュエーションの感応度の把握は重要であるということです。モデルの特徴として売上高成長率やWACCを少し変えるだけでNPVの数値は極めて大きく変動します。そのため、筆者がモデルを組む際にはそれぞれのドライバがどの前提の時に企業価値はどうなるのかを一覧できる成長率 x WACCの2軸による感応度表を作成することが多いです。

3点目として、事業によるフリー・キャッシュフローの予測は最低でも5年から10年は行うべきです。この予測期間が短いと企業価値の9割以上が継続価値によるものとなってしまい、これはあまり望ましい状態ではありません。

4点目は、継続価値について、本当にその状態が事業の安定期に入っているのかを検証すべきということです。そのためには、類業他社によるベンチマークとの比較やアナリストレポートの参照などが有効です。継続価値の妥当性の検証は重要です。

最後に、計算結果が本当に会社の本質的価値を最もよく反映されたものであるかを確認すべきです。直感的に受け入れられない場合はどこかで計算を間違っているケースが多です。ここでは、過去の市場成長率を確認することも結果の妥当性を検証するためには良い方法でしょう。

また、既に前半でも述べていますが単純な類業他者とのマルチプルの比較による評価アプローチと比べて今紹介したDCF法の違いを簡単にまとめておきます。

まず第一に、DCFは企業の本源的なキャッシュフローの創出に基づいて価値を反映しようという試みであるため、この方法の方がより事業の仕組みや製品特徴への理解を反映した分析となります。

一方で、実際の計算には多くの情報が必要となり、例えば経営陣が3-5年以上先の詳細な業績予測を握っている企業はほとんどありません。そのため、ゼロベースで自身で想定を練り込んでいく必要があります。また、ここで作った予想も独善的なものとなっている可能性もあるため、ENSなどを文字いてエキスパートコールをして専門家の意見を聞くことでクロスチェックすることも必要です。また、小さなインプットの違いが大きく計算結果を左右するために恣意的な数字が作りやすいという欠点もあります。筆者が企業価値を一つの数字として産出するのではなくレンジを持たせた感応度表形式としてアウトプットとしているのはこのためです。

最後に、トレーディングマルチプルとトランザクションマルチプルとの評価額の違いについても記しておきます。トレーディングマルチプルを使用する際に比較相手先は上場しているため、少数株主の売買がその価値に影響することになります。そのため、原則としてトレーディングマルチプルを用いて計算した企業価値はDCFにより計算した企業価値よりも支配権プレミアムの分安くなります。

トランザクションマルチプルに関しては、逆にDCFにより計算した企業価値の方が安くなります。これは、実際のM&Aにおいては買収によりシナジー効果の創出を狙うためその分高い値段での買収が許容されるためです。

なお、理論上トランザクションマルチプルの方が安くなる場合(いわゆる「負ののれん」が計上される)も存在するが、原則としてのれん代がマイナスになることはほとんどないと考えてよいでしょう。

5. まとめ

再三になりますが、投資において厳密な理論株価を求めることに大きな価値はなく、重要なのはどのような企業のアクションが企業価値の向上につながるのかを理解することであると考えています。

そして、企業価値を向上させるアクションは事業によるフリー・キャッシュフローを増やすかWACCを減らすかの2種類しか存在せず、事業によるフリー・キャッシュフローはROICと売上高成長率によって決定され、企業はROICがWACCを超えた時に飲み価値を創造することになります。よって、ROICの高い企業にとっては成長率を上げることが企業価値向上に大きな影響を与え、低ROICの企業位あたってはROIC改善が最重要のレバーとなります。

また、事業によるフリー・キャッシュフローを増加させない限り価値の創出は起こり得ないという原点に立った時、キャッシュフローの変化を伴わない会計処理の変更や簿価の再算定に伴う益出しや評価損などの変化が企業価値に与える影響は皆無であることには留意しておくべきでしょう (これは通称「企業価値不変の法則」と呼ばれ、Modigliani & Miller (1958)に詳しい)。

参考文献

書籍

・『コーポレート・ファイナンス 第10版 上』(Richard Brealey, Stewart Myers, Franklin Allen)

・『コーポレート・ファイナンス 第10版 下』(Richard Brealey, Stewart Myers, Franklin Allen)

・『MBAバリュエーション』(森生明)

・『[改訂4版]グロービスMBAアカウンティング』(グロービス経営大学院)

・『Financial Theory and Corporate Policy』(Thomas Copeland, Fred Weston, Kuldeep Shastri)

・『Financial Markets and Corporate Strategy』(Mark Grinblatt, Sheridan Titman)

・『証券市場の真実―101年間の目撃録』(Elroy Dimson, Paul Marsh, Mike Staunton)

・『新版 バリュー投資入門 ──グレアムとバフェットを超えるために』(Bruce Greenwald, Judd Kahn, Erin Bellissimo, Mark Cooper, Tano Santos)

・『Handbook of the Equity Risk Premium』(Rajnish Mehra)

論文

・Modigliani & Miller (1958), "The Cost of Capital, Corporation Finance and the Theory of Investment"

・Fama & French (1988), "Dividend yields and expected stock returns"

・Stambaugh (1999), "Predictive regressions"

・Lewellen (2004), "Predicting returns with financial ratios"

・Claus & Thomas (2001), "Equity Premia as Low as Three Percent? Evidence from Analysts' Earnings Forecasts for Domestic and International Stock Markets"

・Gebhardt et al. (2001), "Toward an Implied Cost of Capital"

・Fama & French (2002), "The Equity Premium"

・Dimson et al. (2006), "The Worldwide Equity Premium: A Smaller Puzzle"

・Indro & Lee (1997), "Biases in Arithmetic and Geometric Averages as Estimates of Long-Run Expected Returns and Risk Premia"

・Blume (1974), "Unbiased Estimators of Long-Run Expected Rates of Return"

・Blume (1975), "BETAS AND THEIR REGRESSION TENDENCIES"

・Jorion (1986), "Bayes-Stein Estimation for Portfolio Analysis"

・Fama & French (1992), "The Cross-Section of Expected Stock Returns"

・Fama & French (1993), "Common risk factors in the returns on stocks and bonds"

・Graham & Mills (2008), "Using tax return data to simulate corporate marginal tax rates"

・Liu et al. (2002), "Equity Valuation Using Multiples"

・Kim & Ritter (1999), "Valuing IPOs"

・Jorion & Talmor (2001), "Value Relevance of Financial and Non Financial Information in Emerging Industries: The Changing Role of Web Traffic Data"

おまけ -excel modeling-

ここまで企業価値を算定するための理論的な背景と実際の計算をざっくりと説明しましたが、具体的なexcelの中身に興味がある方のために巻末に私が財務諸表から組んだexcelファイルを添付しておきます(上記で述べた以外のことは基本的にはしていません。あと、欧州の会社を分析したものなので英語です)。小銭程度ですが一応有料とさせてください。参考までにoutputページのスクショだけを2枚張り付けておきます。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?