【新NISA徹底解説②】初心者でも失敗しない投資信託の選び方

こんにちは。ZAWA姉です𓅯 ⸒⸒

前回の記事では、新NISAの概要や

メリット・デメリットについて解説しました。

読まれていない方は、ぜひこちらの記事も

ご参考にどうぞ!

内容も理解できたし、新NISAで積立スタート

するぞ!と決意したものの

そもそもどういった商品が自分には

合っているのかわからない人、

人気の「S&P500(えすあんどぴーごひゃく)」や「全世界株式(オール・カントリー)」を

とりあえず買っておこう!

としていませんか?

今回は、新NISAで買う投資信託の選び方に

ついて解説していきます。

この記事でわかること

・投資信託の基本

・新NISAで買う投資信託の選び方

・目的別の投資信託の組合せパターン

自分の投資目的にあった投資信託を選んで、

一緒にお金を増やしましょう ✩

1.投資信託の基本

新NISAで、初めて投資信託を買うという人も

多いはず。

“なんとなく”で商品を選んでいませんか?

基本の仕組みとチェックポイントを理解して、

自分に合う投資信託を選びましょう!

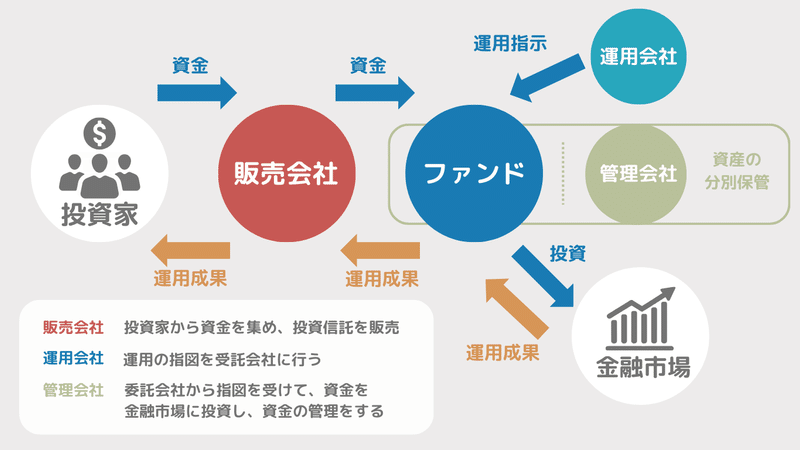

①投資信託の仕組み

投資信託は会社が破綻しても、

自社の資産と分けて管理しているため

投資家の資産は守られる仕組みになっています。

(運用が別の運用会社に移管されるか、

破綻時に繰上げ償還されるかのどちらかに

なります)

ただし、元本が保証されるわけではないので

注意してくださいね。

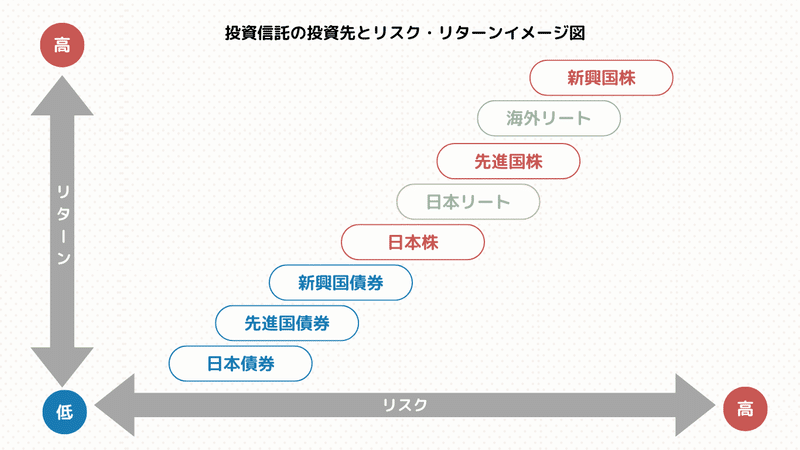

②投資先によるリスクの違い

投資信託の投資先にはさまざまあり、

投資対象や地域によって

値動きの幅や傾向が異なります。

投資の鉄則は、リターンが高いものは

リスクも高く、リターンが低いものは、

リスクも低いです。

投資先(債券・株・リート)と地域を

それぞれ分散させた投資信託を

組み合わせることをオススメします。

③2つの運用手法

投資信託には、インデックス型とアクティブ型といわれる運用の手法があります。

・インデックス型

成績は平均並みで当たり外れがでにくい。

指数に連動するような機械的な運用のため、

コストが安い。

・アクティブ型

好成績を期待できるがコストが高く、ま当たり外れがある。

運用会社が個別に投資対象を選んで組合せ、

指数を超える運用を目指す。

手間がかかるため、コストが高い。

投資信託によって運用成績にかなり差がある。

投資初心者の方にはコストが低く、

内容がわかりやすいインデックス型が

オススメです。

④トータルコストをチェック

投資信託には、「買う時」「保有中」「売る時」にコストがかかります。

特に重要なのは、「買う時」と「保有中」の

コストです。

「買う時」にかかる販売手数料は、

主なネット証券は一律で無料のため、

ネット証券で購入する方がかなりお得です。

「保有中」にかかる信託報酬は、

売却しない限りずっとかかります。

例えば「eMAXIS 全世界株式インデックス」

(信託報酬 0.66%)

「eMAXIS Slim全世界株式(除く日本)」

(信託報酬 0.05775%)

では、投資先が同じでも手数料が全然違います。

仮に100万円保有しているとすると、 前者が1年で6,600円に対し、後者は577円です。

長期投資をするなら、少しでもコストが

安いものを選ぶ方がお得です!

2.新NISAで買う投資信託の選び方

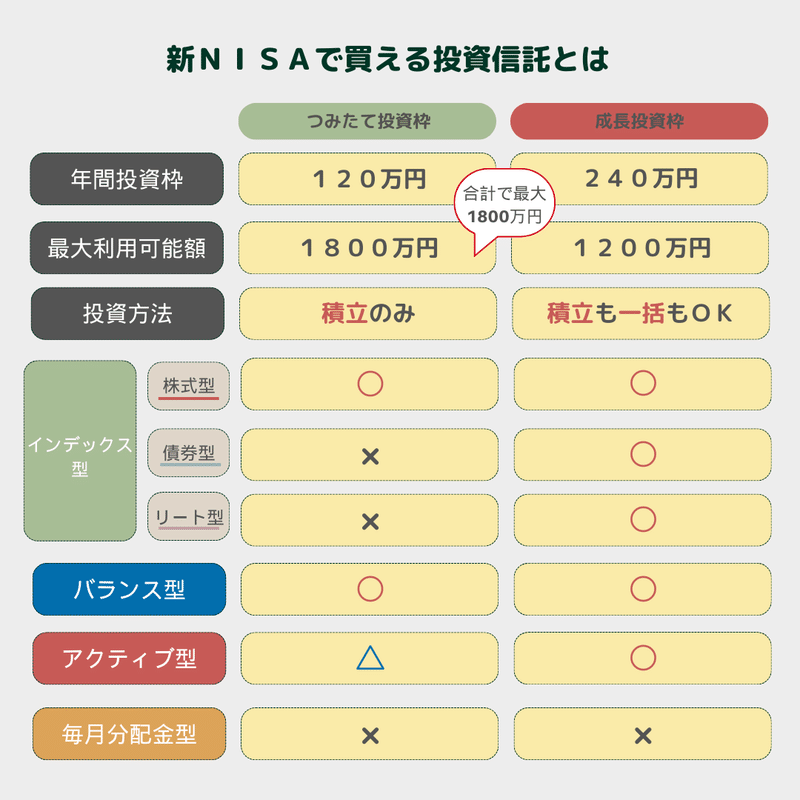

①新NISAで買える投資信託とは?

そもそも新NISAで購入できる

投資信託を知っていますか?

下記の図にまとめてみましたので、ご参考に!

つみたて投資枠と成長投資枠の大きな違いは、「投資できる商品」と「一括投資が可能か

どうか」の2点です。

つみたて投資枠は、「投資できる商品が、 金融庁が定める条件を満たした投信に限定されていること」「積み立て投資での利用に限定されており、一括投資はできないこと」がポイント。

「金融庁が定める条件」とは、具体的には

「販売手数料ゼロ(ノーロード)」

「信託報酬は一定水準以下」といったもので、 金融庁が考える「長期・積み立て・分散投資に

適した投信」のみが対象になっています。

成長投資枠は、「上場株式や、つみたて投資枠の対象外になっている、さまざまな投資信託への

投資が可能であること」「買い方の制限が

ないこと」がポイントです。

※さまざまな投資信託への投資が可能ですが、

新NISAでは「信託期間20年未満の投資信託」 「高レバレッジ型」「毎月分配型」等は

対象から除外されています。

②投資信託を選ぶ際の3つのステップ

投資初心者の方は、気になる投資信託が見つかった際に、どういった点を注意して

選んだらいいかわかりませんよね(泣)

これだけ覚えておけばOK!

注意点を3つご紹介します。

・投資信託の中身や運用成績をチェックする

まず、どの国の何に投資している商品なのか、

最低限チェックしましょう。

次に運用成績をチェックします。

見るべきポイントは、純資産総額と基準価額の

2つです。

純資産総額とは、投資信託の規模を

表しています。金額の大きい方が

より多くの投資家から資金を調達することが

できている商品であるといえます。

規模が小さすぎる場合は、運用に問題が 生じる可能性があります。

基準価額とは、投資信託の値段です。

1万口あたりの表示が基本です。

運用の成果や分配金の支払いによって

変動します。

それぞれの投資信託のページにおいて

上記図のようなチャートが見れるように

なっているので、気になる商品が見つかったら チェックしてみてくださいね。

個人的には、純資産総額が、100億円以上で、

最低5年、欲を言えば10年間右肩上がりの

投資信託を、選んでおけば安心だと

考えています。

・信託報酬をチェックする

新NISAの対象=いい投資信託という

考え方はNGです。

成績が良くないのに、信託報酬が高額な ダメ投資信託も少なからず含まれています。

自身でしっかりチェックして選別しましょう!

・投資先の分散をする

投資信託の基本でもご説明したように、

投資先の国や地域を分散することは

リスクを減らすためには重要です。

ただし、投資先の"かぶり"に注意!

例えば、全世界株のインデックス型ファンドは、米国が投資先の6割を占めています。

すでに、米国株のインデックス型ファンドを 持っている人にとって

有効な分散投資とはいえません。

私が実際に使っている投資信託の中身や運用成績等をチェックしている

オススメサイトはこちらです↓

③目的別の投資信託の組合せパターン

ここまでで、投資信託の選び方の基本は

理解できたはず!

最後に、初心者向けから中上級者向けまで、

実際の組合せ例を

パターン別に紹介します。

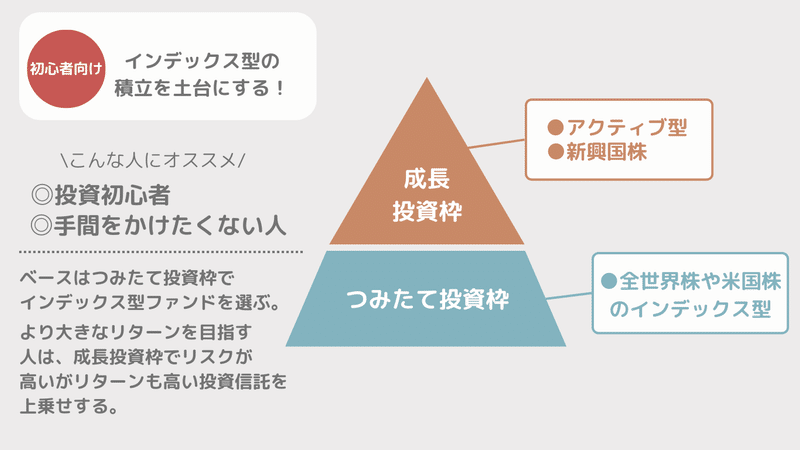

パターン①初心者向け

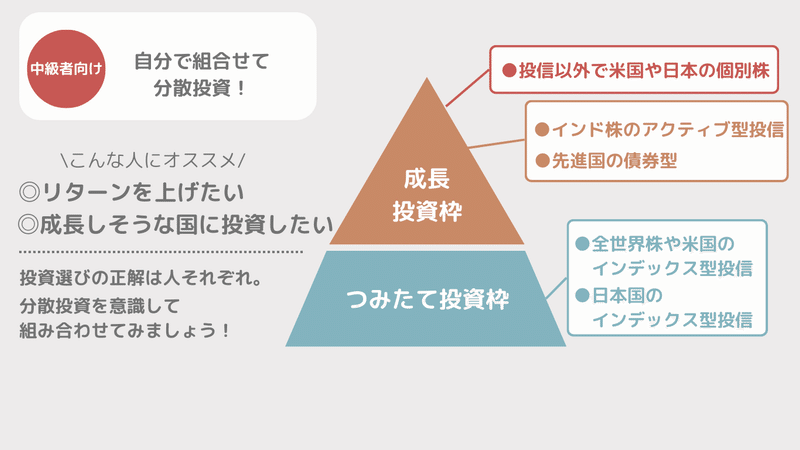

パターン②中級者向け

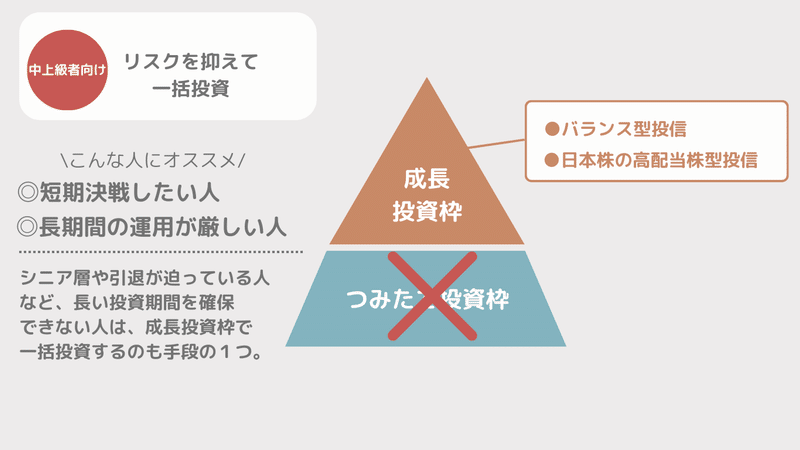

パターン③中上級者向け

あくまでも参考例なので、ご自身で調べて 納得された商品を購入してくださいね!

まとめ

・投資初心者は、インデックス型の

投信信託から選ぶ

・投資先が同じなら、必ず信託報酬が

安いものを選ぶ

・純資産が右肩上がりのものを選ぶ

・大きなリターンを得たい人は、

成長投資枠も活用する

最後まで読んでくださり

ありがとうございました𓂃𓈒𓏸

少しでも投資信託を選ぶ際の 参考になれば

幸いです。

この記事が気に入ったらサポートをしてみませんか?