吉野家ホールディングスの分析

はじめに

吉野屋ホールディングスが息を吹き返しているようなので、吉野屋ホールディングスの分析を行った。吉野屋ホールディングスの分析の際には、ビジネスモデルと財務分析の二つに分けて分析を行い、とりわけ前者の分析に重点を置いている。

なお、本分析は公表されているものをベースに検討したものであり、情報の正確性は万全を期したがその正確性は担保していない。そして、筆者と株式会社吉野家ホールディングスは一切関係がなく、本資料はあくまでも筆者の妄想である。さらに、本資料で吉野屋ホールディングスへの投資を勧誘しているわけではない。

外食市場の流れ

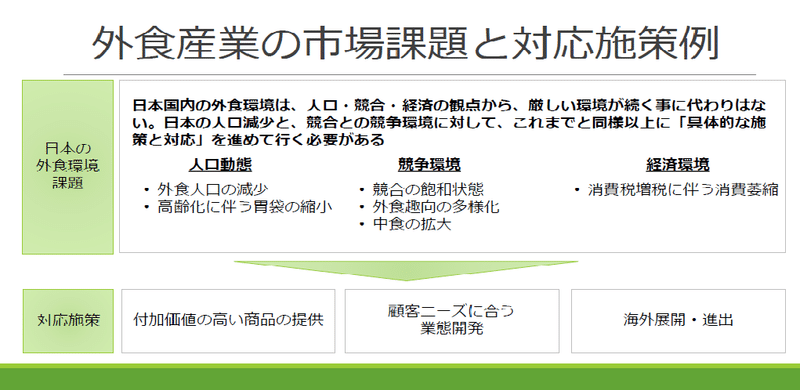

外食産業の市場規模は30兆円をピークに縮小が続いていたが、近年は回復傾向にある。しかしながら、居酒屋市場の苦戦もあり、全体としては横ばい状態を維持するので精一杯といったところである。

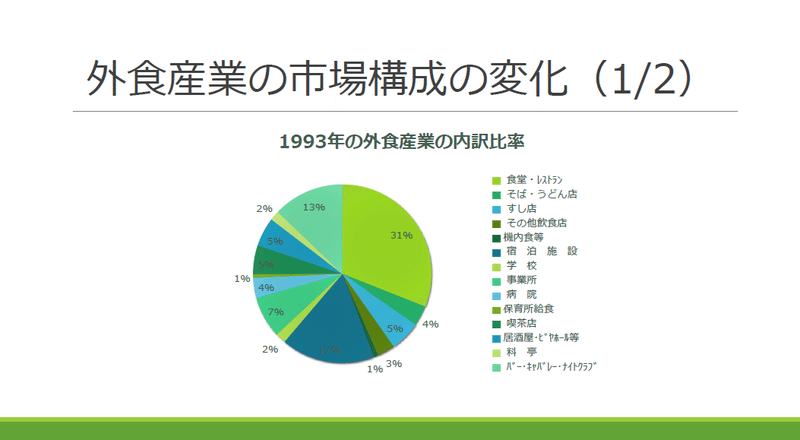

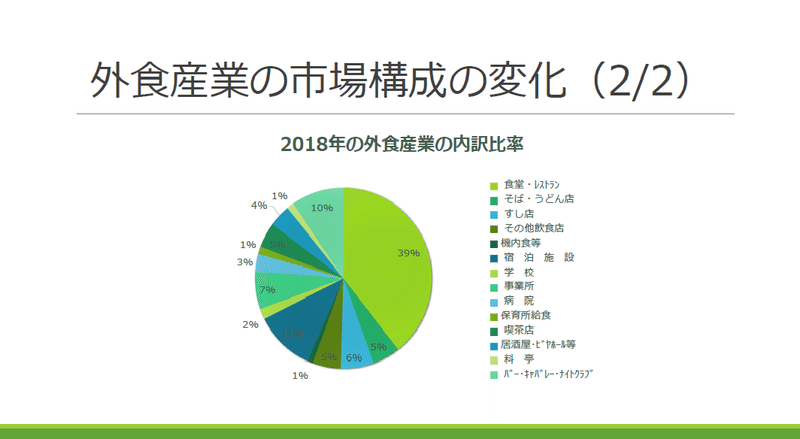

外食産業の市場構成の比較

1993年の外食産業の内訳と2018年の内訳を比較したのが下記の通りである。

外食産業で成長しているのが社会的なニーズに対応した市場であり、対応できなかった市場と明暗が分かれている状態である。また、社会保険費の増加抑制を目的とした在宅看護へ誘導から、病院給食の市場も縮小している。一方で共働き世帯の増加と早期の職場復帰により、保育給食は市場が約2倍にまで成長している。

今後、少子高齢化により、市場の拡大が見込めないなかで、いかに日常食で社会的なニーズに対応していくのかが業績回復のキーポイントと考えられる。

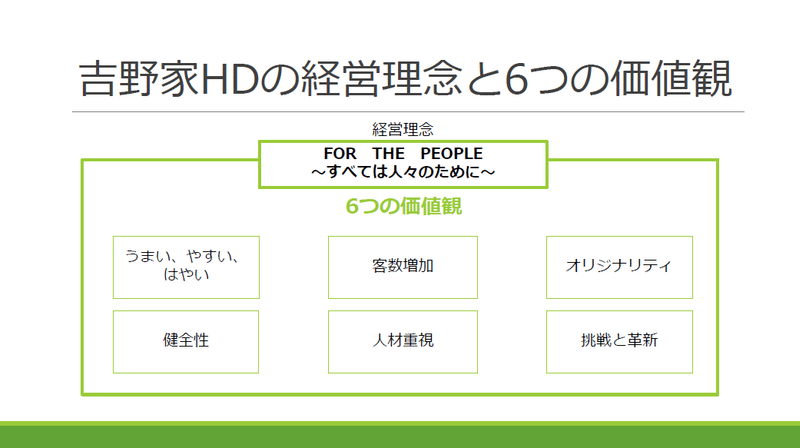

吉野家ホールディングスの経営理念

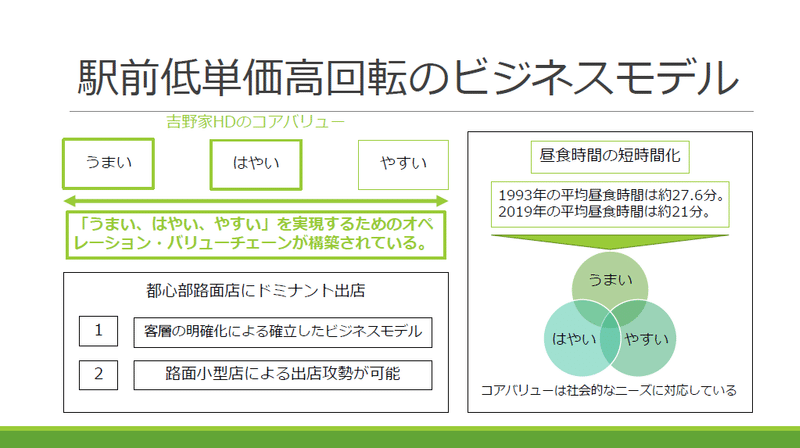

吉野屋ホールディングスの経営理念は、「うまい、はやい、、やすい」に代表される価値観と「FOR THE PEOPLE~すべては人々のために~」というものです。経営理念や価値観を軽視する企業が多いなかで吉野屋ホールディングスは意味のあるものを構築していると思われます。

吉野屋ホールディングスのビジネスモデル

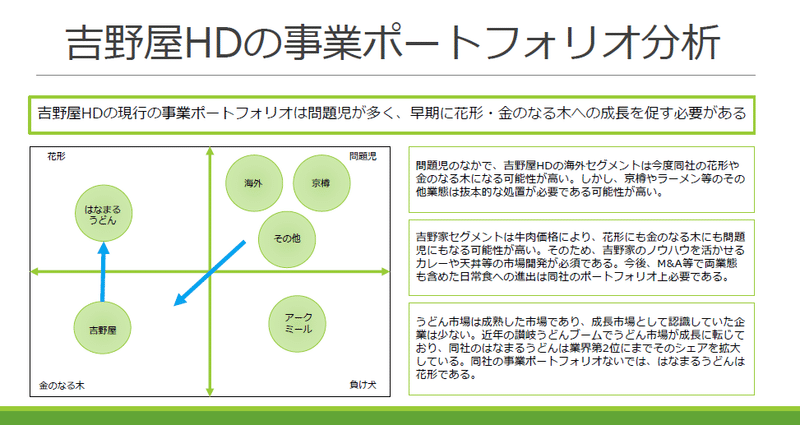

吉野屋ホールディングスのビジネスモデルは、うまい、はやい、やすいに代表される駅前低単価高回転のものです。吉野家以外ですとはなまるうどんやラーメン等も該当します。一方でアークミール業態や京樽等少し毛色の違う業態も運営していますが、それらはどことなく苦戦しているように見受けられます。

吉野屋ホールディングスのサプライチェーン

アメリカ産の牛肉にこだわり、牛丼タレも国内で生産している吉野屋ホールディングスは強靭なサプライチェーンを揃えています。近年、牛肉価格が高止まりしているなかで、現状価格で牛丼を提供できるように調達していることは驚きです。

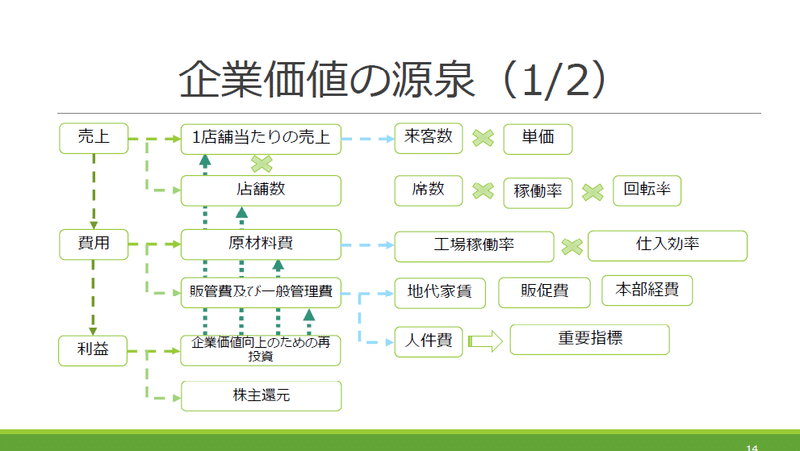

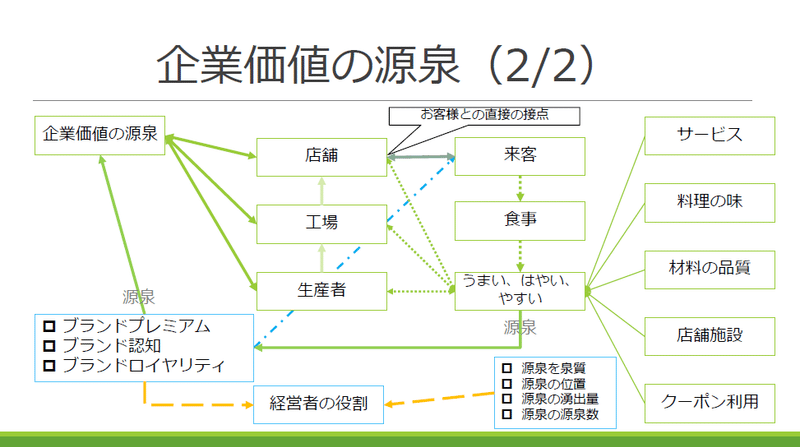

吉野屋ホールディングスの企業価値の源泉

外食産業の企業は基本的に、お客様に来客して頂きお食事を召し上がって頂けないと収益が立ちません。しかし、企業価値として構造を分解するとさまざまなところで付加価値の追求が行われています。この複合された要素の追求を言い表す言葉として、「うまい、はやい、やすい」があるのだと思います。近年、業績が回復できていなかった要因はこの部分を疎かにしていたのではないでしょうか。

吉野屋ホールディングスの決算分析

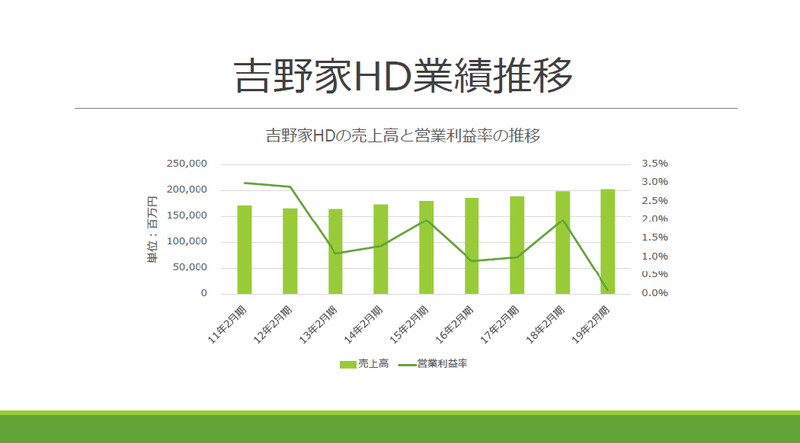

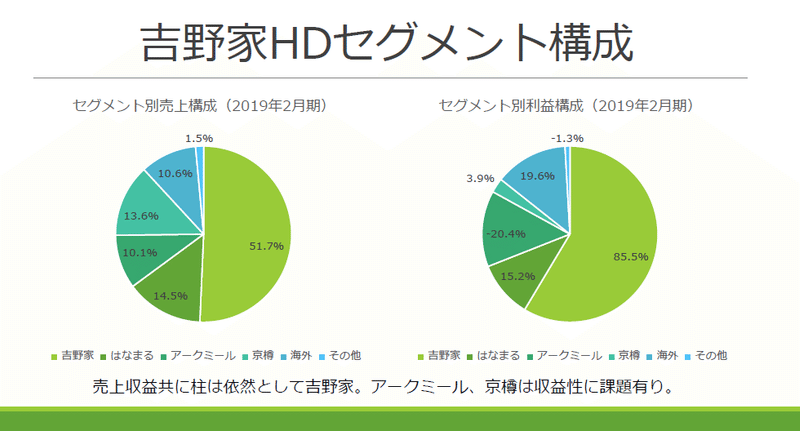

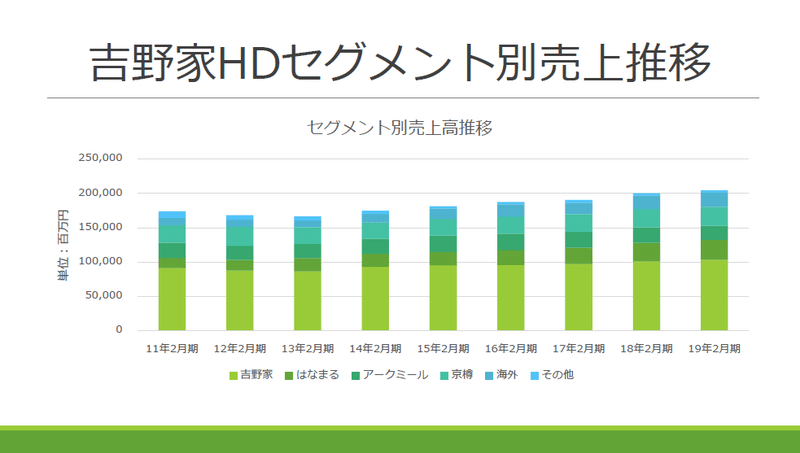

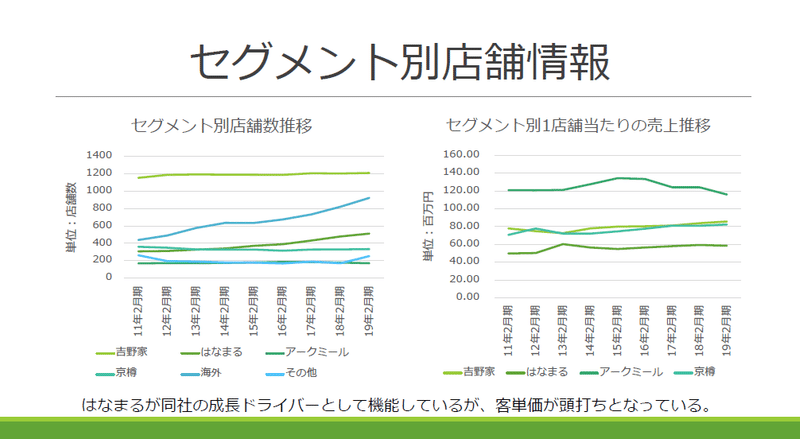

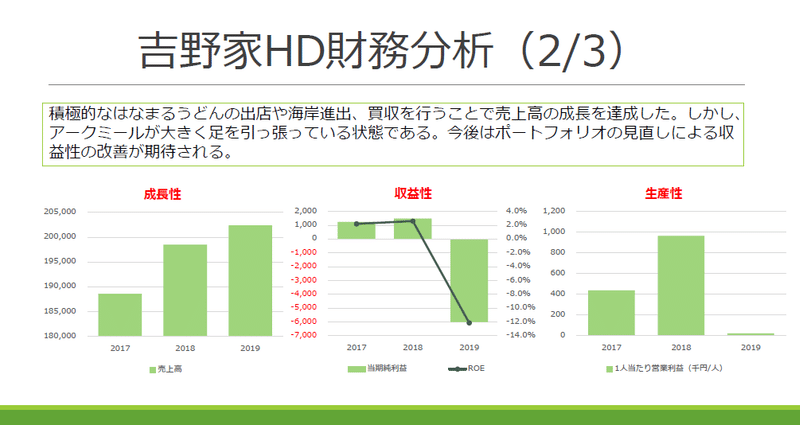

トップラインははなまるうどんの出店効果もあり、成長を継続しています。営業利益率はかなり物足りない数値だと言わざるを得ません。セグメントでは、アークミールが非常に足を引っ張っている状況です。今後、業界第2位にまで育てたはなまるうどんをいかに経営するのかが重要な部分となりそうです。

吉野屋ホールディングスの経営分析

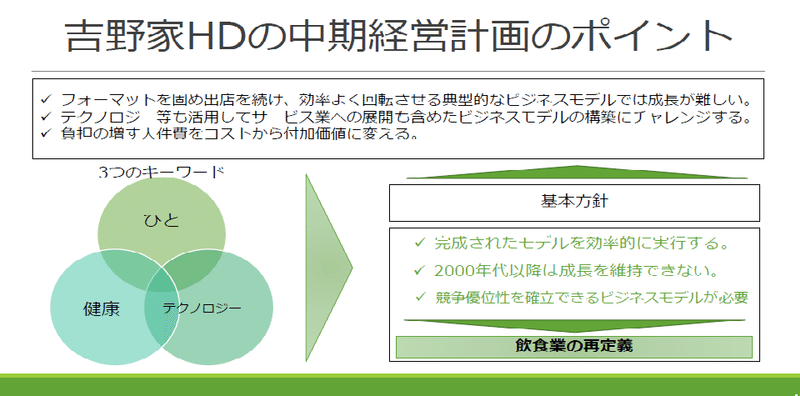

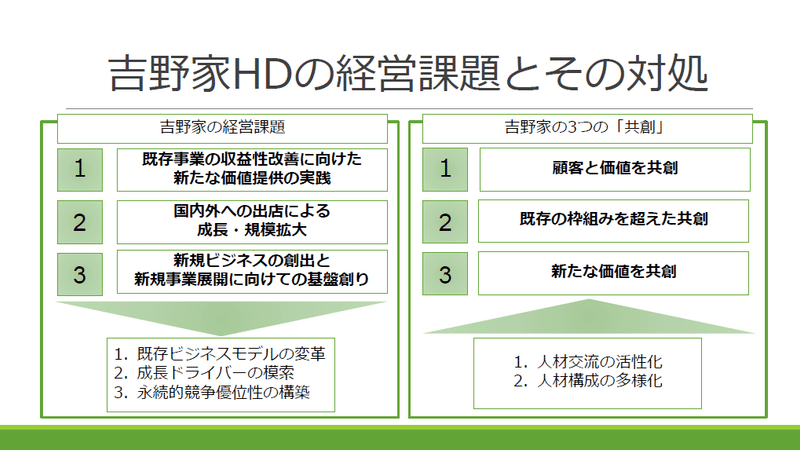

吉野屋ホールディングスの中期経営計画は、飲食業の再定義にまで踏み込んだ非常に挑戦的なものとなっています。とりわけ、吉野家という完成されたビジネスモデルへの危機感が現れています。しかしながら、他社含めて数値としてどのような業態開発を行うのかが見えてこないのが残念です。

新たな価値提供に向けて

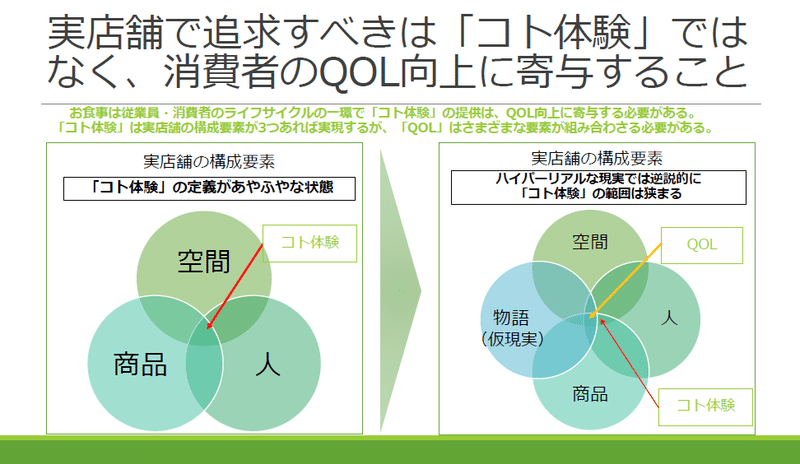

中期経営計画のポイントである新たな価値提供は、現状、お客様への食事環境の提案により、新たな客層の取込みというものです。社会的な変化も相まって、年々日本人のランチ時間は減少傾向です。短い時間で食事を済ませて、SNSを視聴するようなライフスタイルに対して、実店舗を保有する飲食業として「何」を提供するのかは大きな課題となるでしょう。

仮設ですが、ランチで消費者であるお客様が望んでいることは、「コト体験」ではなく、より複雑で踏み込んだQOL(クォリティー・オブ・ライフ)の向上ではないでしょうか。ランチ時は、美味しく、メニューが豊富で、リフレッシュできる環境は過酷な現代人の人生を豊かにするものだと思います。今後、「コト体験」ばかりに注視するのではなく、より根本的な部分に焦点を当てた経営ができる企業が生き残るでしょう。

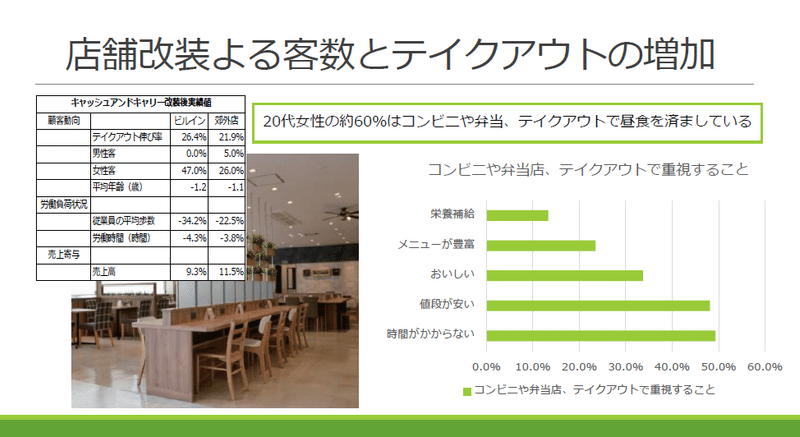

そのような意味では、吉野家のキャッシュ&キャリーによる店舗改装は可能性のある施策だと考えられます。

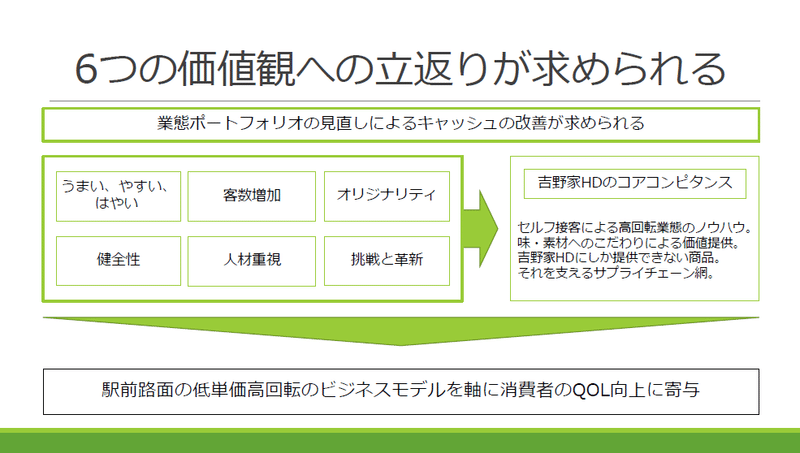

しかし、より一層成長軌道に乗るためには、店舗改装では限界があります。そこで、吉野屋ホールディングスの6つの価値観へと立返り、吉野屋ホールディングスのコアコンピタンスを用いた駅前低単価高回転の業態開発が必要だと思います。

吉野屋ホールディングスの成長戦略

現在、吉野屋ホールディングスははなまるうどんによる出店と海外進出による成長戦略を描き実行しています。

はなまるうどんの成長可能性

吉野屋ホールディングスが、はなまるうどんによる出店攻勢をかけている理由は2つあります。1つは、景況感に左右されにくい市場であること。2つ目は、生業店が多く駅前や郊外でも出店余地が残っていることです。ただ、はなまるうどん自体も来客数や客単価の向上には苦慮しています。

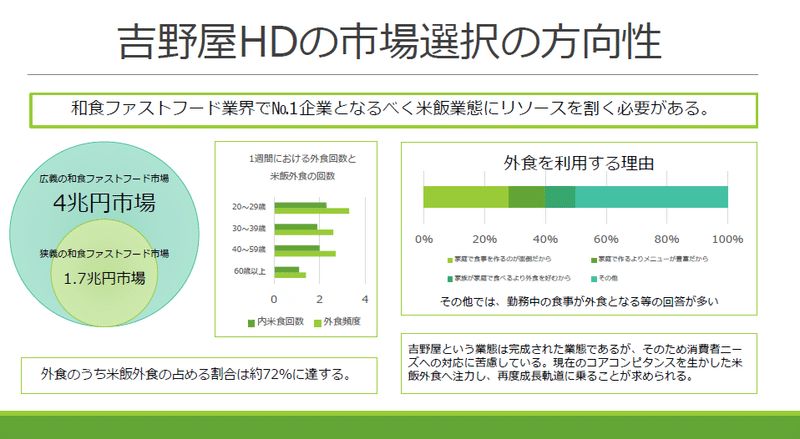

吉野屋ホールディングスの市場選択の方向性と成長モデル

吉野屋ホールディングスが目指す先として、和食ファストフードの№1企業となることです。国内の状況を見ても、外食の米飯外食の割合は72%に達します。吉野屋ホールディングスのコアコンピタンスを活かせるカレーや天丼、かつ丼等の業態開発は避けて通れないと思います。また、今後の海外進出を考慮すると手札はもう少しあってもいいように思います。

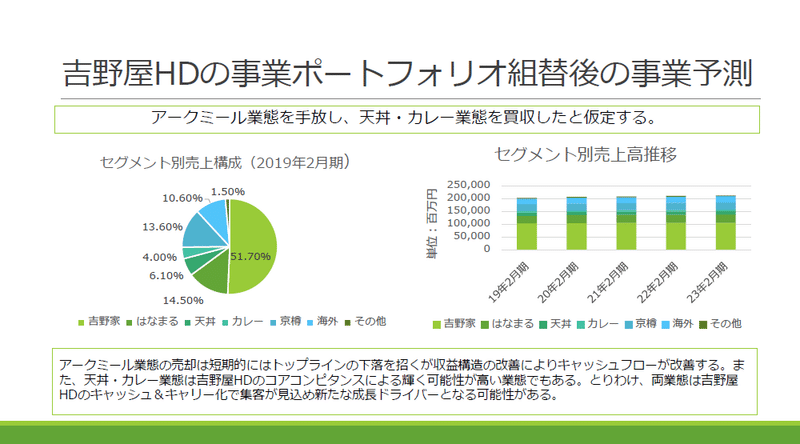

現在の吉野家の事業ポートフォリオのなかでも、郊外のフルサービス型の業態であるアークミール(ステーキ等)は早急に措置をすべきだと思います。措置をするだけでもキャッシュフローは改善するので、そのリソースを本業やはなまるうどんに注ぎ込むだけでも価値がありそうです。

個人的な所感としては、天丼・カレー、かつ丼業態の開発か買収は避けられないように感じます。和食ファストフードの困難な部分は、一つの業態で全てを出し切るのが難しいところです。とりわけ、店内オペレーションの効率化と美味しさの追求を両立させるのは大変だと思います。そのため、業態を複数持ち合わせて相互に材料や工場を融通しあうことで、経営効率を高める方法を採用した方がいいのではないでしょうか。

吉野屋ホールディングス財務分析

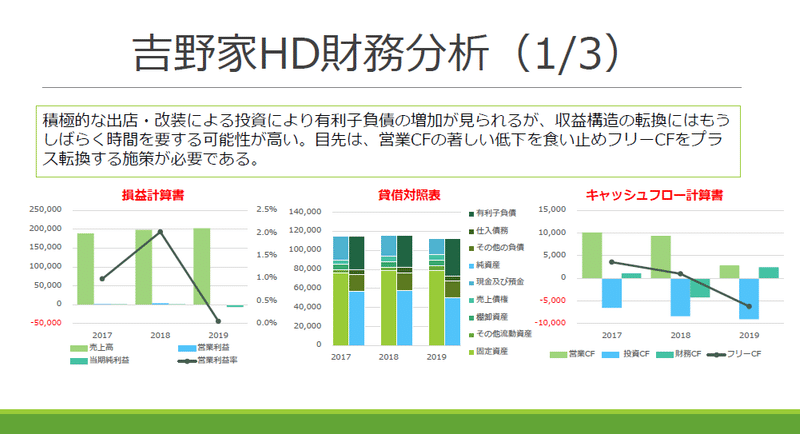

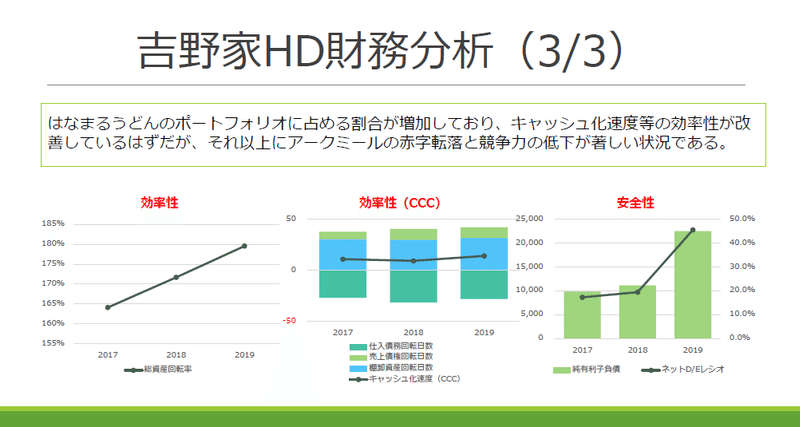

吉野屋ホールディングスは過去の経験から、2週間から半年程牛肉の在庫を持っています。そのため、いくらキャッシュインが先で支払いが後であっても相当額の現金が必要です。キャッシュポジションを改善するためには、よりキャッシュ化が良い業態であるはなまるうどん等を経営する必要があります。

今期に限って言えば、アークミールが非常に足を引っ張っている状態である。不調の原因はいきなりステーキ等の競合他社ではなく、焼肉やしゃぶしゃぶ等の食べ放題業態との競争である。今後、アークミールの復調のためには、プロモーションの強化と田舎のステーキ屋さんというイメージの払拭が必要だと考えられる。それが難しいのであれば、早急に何らかの手を打つべきである。

終わりに

ザックリと吉野屋ホールディングスに関して分析を行いました。暖かい目で見て頂けると幸いです。

この記事が気に入ったらサポートをしてみませんか?