未来の保険販売におけるオンラインとオフラインの切り分け

はじめに

従来の保険業界における商品販売は対面営業チャネルが主流でした。ところが最近、オンライン保険を販売する保険会社が急成長中する事例が見られるようになってきました。

そんな環境の変化の影響で、業界内には「保険は今後も対面による営業が主流だ」という方もいれば、「今後の保険販売はオンラインに取って代わられてしまう」という方もいます。

この論争に対して、hokanは「保険種類によってオンラインとオフラインの販売チャネルを使い分ける」という状態が近い将来やってくるという見解を持っています。本日は、未来の保険販売について、オンラインとオフラインという観点でご紹介していきます。

まずは、近い将来の保険販売チャネルの変化について考えるために、国内外のオンライン保険会社を見ていきましょう。

国内オンライン保険事業者① LINEほけん

LINEほけんは、LINEと損保ジャパン日本興亜が提携して立ち上げたサービスです。(正確には、損保ジャパン日本興亜及びその子会社であるMysurance株式会社がリスクを引き受けています。)

サービスはLINEの「ウォレット」メニューからご利用いただけます。

現在、LINEほけんでは、「飲み会保険」などのユニークなペットネーム(保険業界の用語で、商品名のこと)の保険を販売しています。LINE内のLINEほけん公式アカウントによる定期的なマーケティング活動や、簡単に契約できるUI/UX、LINE Payで簡単に行える保険金請求によって、大人気のサービスとなっております。

以下のnoteでhokanの社長の尾花がLINEほけんのすごさについて紹介していますので、併せてご覧ください。

ちなみに、2019年5月17日正午の時点でLINEほけんの公式アカウントの友だち登録者数は890万人以上です。LINEほけんの契約者も相当な数がいるのではないかと推測されます。

LINEほけんがサービスを開始してからまだ半年少々しか経っていませんが、LINEほけんの業績が良好であることは、以下の記事からも感じ取ることができます。

国内オンライン保険事業者② JustInCase

JustInCaseは、「スマホ保険」というスマホの画面割れなどを補償する保険を自社アプリ(2019年5月14日現在はiOSのみ)で提供しています。

LINEほけんと同様に、補償内容がイラスト付きでわかりやすく表現されています。契約までのステップはシンプルで、同社のWebサイトで解説されています。

また、JustInCaseのスマホ保険は、スマホの加速度センサーのデータや、請求の有無を元に保険料が割り引かれます。自動車保険の契約期間中で保険金請求を行わなかった場合、次回契約時に等級が上がるのと同様のイメージです。

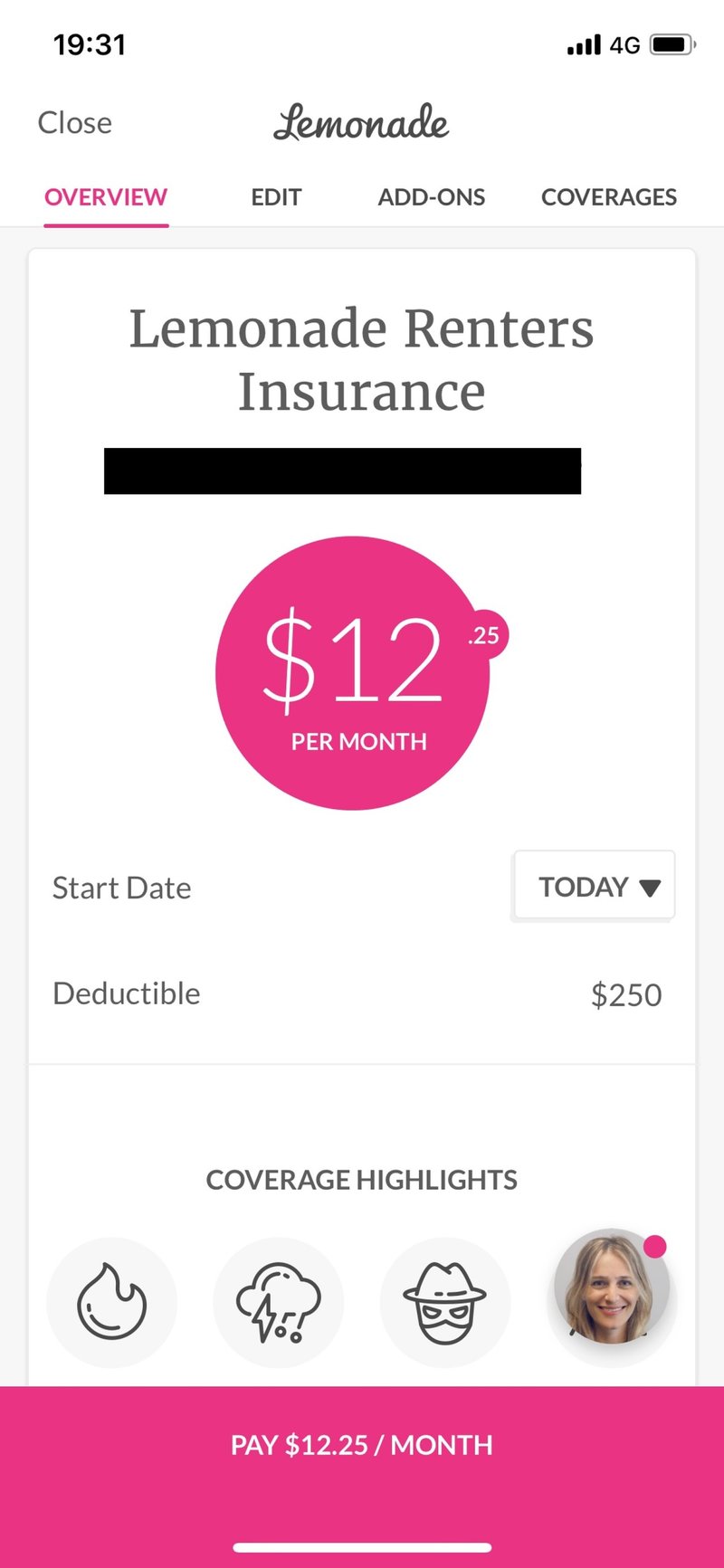

海外オンライン保険事業者① Lemonade(米)

Lemonadeは世界最大級のオンライン保険会社の1つで、火災保険を提供しています。日本語版の同社の紹介記事はこちらです。

ユーザーのデモグラデータや家財の情報をチャットで取得することで、ユーザーに合わせた保険料で火災保険を提案します。Lemonadeは日本には事業展開していないため、日本では利用できませんが、チャットの質問は数分で回答できます。回答を終えるとすぐにユーザーのリスクを評価して保険料を算出します。下の画像は、実際のLemonadeの画面です。

Lemonadeは2019年4月に、ソフトバンクグループを中心にシリーズDラウンドで3億ドルの資金調達を実施することを発表しました。今回の資金調達は、同社の北米以外の地域への進出に用いるとのことで、進出先にはヨーロッパを検討しているとのことです。

海外オンライン保険事業者② 衆安保険(中)

衆安保険は、平安保険(中国民間保険会社の最大手)、アリババ(中国EC最大手)、テンセント(WeChatなどを提供)から出資を受けているオンライン保険会社です。

衆安保険は、アリババで販売されている商品の保証保険を中心にサービスを展開しており、現在ではスマホ保険、ペット保険、ドローン保険、旅行保険、健康保険なども提供しています。

創業から5年以内にIPOを達成しており、日本への進出も考えているとのことです。過去3年間に100億件の契約を販売したという数字にも驚きです。2018年のDIA(Digital Insurance Agenda)で同社COOのビル氏が登壇された際の質疑応答の記事はこちらです。

海外オンライン保険事業者③ ONE(独)

ONEはドイツのオンライン保険会社で、火災保険、傷害保険などを提供しています。

ONEもLemonadeと同様に、数分で完了する簡単なチャットに回答することで、ユーザーに合わせた保険を提案しています。ユーザーは提案された複数のプランから好きなものを選択できます。

ONEは、wefoxというドイツのInsurTechスタートアップに買収されました。wefoxはbroker(保険仲立人)事業を行っています。日本ではあまり耳馴染みのない言葉ですが、欧米では一般的な存在として認知されています。ONEの契約者の90%はwefoxからの送客とのことです。

オンラインとオフラインの線引き

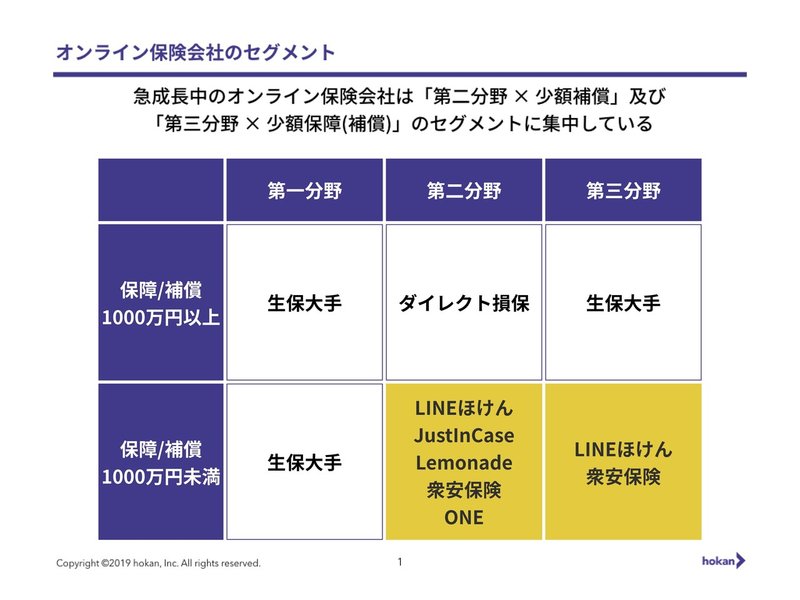

これまでにご紹介した急成長中のオンライン保険会社はすべて、補償金額が少額の第二分野の商品を販売しています。また、LINEほけんと衆安保険は、医療保険や傷害保険などの第三分野の商品も販売しています。したがって、急成長中のオンライン保険会社は「第二分野 ✕ 少額補償」「第三分野 ✕ 少額保障(補償)」のセグメントに集中しているといえます。

【参考:保険の分野】

保険は、種類によって第一分野・第二分野・第三分野の3種類に区別される

第一分野:一般的に生命保険と呼ばれる。死亡保険、年金保険 など

第二分野:一般的に損害保険と呼ばれる。自動車保険、火災保険 など

第三分野:医療保険、傷害保険、介護保険 など

今後は「第二分野 ✕ 少額補償」「第三分野 ✕ 少額保障(補償)」の2つのセグメントにおいて、販売チャネルがオンライン化する流れが顕著になるというのがhokanの見解です。というのも、これら2つのセグメントは、その他と比べた際に以下の理由からオンライン化によるプロセス短縮や、タッチポイントの増加のメリットが大きいからです。消費者の目線から見たオンライン保険のメリットは以下の通りです。

①少額の保険には1日単位の契約もあり、頻繁に契約をする可能性が高い。(例:旅行保険、レジャー保険、ゴルファー保険)そのため、オンライン化で契約プロセスが短縮できることは理想的である。

②オンラインで販売されている保険は時間と場所を選ばずに契約することができる。例えばLINEほけんでは、Beaconを用いてスポーツ施設の付近で保険のレコメンドを行うサービスがあり、ユーザーは気づいたときにその場ですぐ契約することができる。

一方で、「第一分野」「第二分野 ✕ 高額補償」「第三分野 ✕ 高額保障(補償)」のセグメントについては、今後もしばらくは対面販売が中心になると考えられます。理由は以下の通りです。

①これらの保険は、一般的に契約期間が長く、一度契約するとその後はしばらく契約することがない。滅多に契約する機会がないため、契約プロセスが多少長くても不満を感じにくい。

②これらの保険は、生活への影響度が大きいリスクを取り扱っているため、時間をかけて考えてから契約することが多い。したがって、オンライン化によって時間と場所を選ばずに契約できるというメリットを享受しにくい。

③これらの保険が扱うリスクは、日常ではあまり体験しないもの(例:死亡、災害、事故、重大疾病)である。そのため、契約者自身で保障/補償内容を決めるにはリスク想定力と保険のリテラシーが不足する。

ここまで御覧いただいて「保険料が安いことがオンライン保険のメリットじゃないの?」と疑問を抱かれた方もいらっしゃるかと存じます。

こちらの記事では、オンラインで保険を販売することの本質的なメリットについての議論が掲載されています。オンライン保険のメリットというと一般的には「保険料の安さ」だけがクローズアップされがちですが、本当に重要なのは「顧客の納得感」だと、ライフネット生命の森社長は語っていらっしゃいます。

以下、同記事からの抜粋です。

インターネットはあくまで手段であり、時にはネットだけにこだわらず、お客さま主導での買い物をサポートしていく――我々のやるべきことはそういうことなのではないかな、と。そう考えると、お客さま自身が理解して納得できるような商品でなければ、気持ちのいい買い物というのはできないので、必然的にわかりやすくてシンプルな商品になるはずです。その結果として、お求めやすい価格になっていく、ということであり、単純に安さをアピールすることを目的にしてはいけないと今は思っています。

2019年5月30日 追記

LINEほけんはサービス開始から半年で契約件数が17万件を突破したそうです。

https://prtimes.jp/main/html/rd/p/000001631.000001594.html

2019年9月28日 追記

本記事の続編もリリースされました。

保険業界の未来について、海外の最新事例を参考に想像を巡らせました。十年先の保険業界を垣間見ていただけるかと思います!

最後に

今回はオンライン保険の未来についてご説明しましたが、保険業界にはまだまだアップデートできる箇所がたくさんあります。

株式会社hokanは「保険業界をアップデートする」というミッションを掲げています。まずは、保険業界特化型のSaaSであるhokan®からサービスの提供を開始しています。

今後は、一般消費者向けの保険管理サービスなど、たくさんのサービスを出していく予定です。ぜひ以下のbosyuもしくは筆者の石曽根までご連絡ください!

この記事が気に入ったらサポートをしてみませんか?