日経平均株価がPBR1倍を切る時はどういう時か

今回は日経平均株価がPBR1倍割れをする時はどのような時なのか考えていきたいと思います。

個別銘柄を中心にやっている方なら、お馴染みの指標であるPBRですが、当然、日経平均株価にもPBRやPERという指標があり、日経平均株価の天底を測る指標として機能します。しかし、このまま単体で使うには役不足な側面があるので、その部分を3つの指標を使い明確にしていこうというのを、このnoteではテーマとして書いてます。また、過去のPBR1倍割れの時代背景などから現状はどのような状況なのかも考察していきます。

同時に、来年の日経平均株価の予測や、その計算方法、PBRから考えるバブル相場の定義などを書いてます(現状はPBRを使った指標からバブルかどうか判断できます。その方法の紹介です)

僕のnoteは、基本的にベテラントレーダーを想定して書いてます。本やwebサイトなどを見てもあまり刺激を感じず「またこれか」とガッカリするようなレベルのトレーダーに読んでもらう事を想定しています。

多くの人が知らない情報(ベテラントレーダーであったとしても)をクローズド情報として提供することをテーマにしているnoteです。

「過去に書いたもの」や「これから書くもの」がすべて読み放題になるプランは10000円になります。個別単体記事の場合1記事500円からの販売になります。

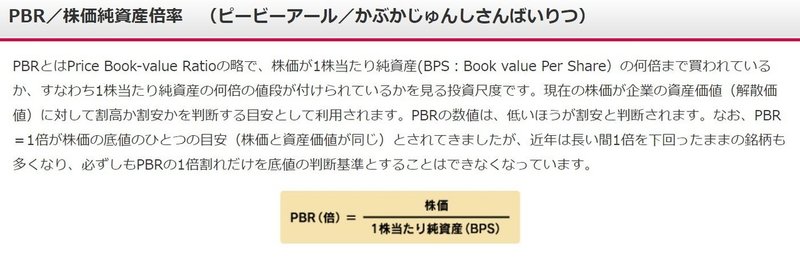

基本的にPBR1倍割れとはどういう状態なのか知る

PBR1倍割れの状態というのは、1株辺りの純資産が株価を割っている状態ですが、ミクロ的な視点に基づくと「資本コスト(投資家の要求リターン)>予想ROE」の状態の下で発生するとされています。こうした状態はある指標がマイナスに陥る事で発生します。

これはマクロ環境に整合していると同義です。

この、ある指標がマイナスに陥ると会社がディスカウント(割引)されている状態になりますが、この状態を無理やりな言葉で書くと「会社に魅力がないから割引した価格がついている」という事になります。スーパーの売れ残り商品がセール価格で売りに出して在庫処分している状態(人気がない)で最低利益率より下回る価格で商品を投げ売りしている状態ということです。

この「売れ残り」という状態は、主に2つの要因が考えられます。

1つ目は、大量の在庫処分ができてない状態

2つ目は、単純に商品に魅力がない状態

売れ残り現象を株式市場に当てはめてみる

1つ目の在庫が多すぎる状態というのは、社会全体にお金が還流しておらず、株式市場に十分なお金が入ってきていないという状態です。金融危機などでお金が根詰まりしている時など、そのような現象が起きます。そのため、株式市場の末端までお金が入らず割安で放置される銘柄が多いという現象に繋がります。買い手よりも在庫(株数)が多すぎる時に起きる現象と言えます。需要<供給という形です。

2つ目の「単純に商品に魅力がない」場合というのは、将来的にキャッシュを生み出す力が弱い企業の株は買われないという意味です。

現在、原油関連企業は非常に安く取引されていますが、これは将来的に原油関連製品が売れなくなるのを多くの人が危惧している状態の為、株が買われずPBR1倍割れを起こしていると考えられます。

このように、同じPBR1倍割れの状況であっても、背景となるものが違えば考え方が違います。

一つ目の需要不足の場合、需要が戻ってくればいずれ株が大きく上昇することが予測することが出来ます。

2つ目の単純に商品に魅力がない場合というのは、需要の問題ではなく商品の魅力が足りないために株が買われないので、いくら市場にお金が余っている状態でも大きく買われることが少ないです。

このnoteは日経平均株価がPBR1倍割れが定着する時はどのような状態か?というテーマなので、主に1つ目と2つ目の違いを明確にし、今は1つ目の状態なのか2つ目の状態なのかを明確にしていく方法を書いていきます。

これを覚えれば、仮に暴落相場に巻き込まれたとしても、冷静に判断することが出来るようになると思います。

今回とは関係ないですが、昔ブログにPBRと株価の関連性を完全解説する。PBRの目安と一倍以下の真実を公開するというブログを書いてますが、分かりづらいので、改めて簡単に要約していきます。興味ある人は是非読んでみてください。

簡単に要約すると

①低PBR銘柄は低いボラティリティになりやすく、高PBR銘柄はボラティリティが高い

②低PBR銘柄は日経平均株価が大きな上昇トレンドが出る前(初動)に株価が上昇しやすい

③高PBR銘柄は上昇トレンド(2017年のような)が出ている時に低PBR銘柄と比べてボラティリティが大きく上昇力が大きい

④高PBR銘柄は、株価暴落時期が来ると低PBR銘柄よりも下落率が大きく、低PBR銘柄も高PBR程ではないが同じように大きく下落する。

と、この4つの事を主に書いてます。

下の図は、決定木モデル系のモデルで、各入力系列が予測値の決定にどれくらい寄与したかを確認した結果です。

このデータでも高PBR銘柄は相場が弱いときには寄与度が小さくなり、モメンタムの影響で下落に拍車がかかる事がわかります。

PBR1倍割れ定着の時代の背景と現状を確認しておく

最初に、PBR1倍割れ定着の時代背景と現状を確認しておきます。

日経平均株価においてPBR1倍割れが定着した時期は主に2008年と2011年になります。それより前は日経平均株価は1950年代の戦後復興期~1980年頃までずっとPBR1倍割れでした。この間大きな下落(-29%)は朝鮮戦争特需が終わった事による不況(1953年~1954年)の一度のみです。それ以外の期間は下落すると言っても-10%~-15%程度になります(チャイナ・ショックの2分の1~3分の1ぐらいの下落率)

この記事が気に入ったらサポートをしてみませんか?