来週の相場見通し(5/13~5/17)

1.はじめに

今週は久しぶりに静かな週となった。しかし、静かな週の中でも、いろいろと考えるべきことは多い週でもあった。今回は、米国経済への市場心理の変化を取り上げる。また、やや長期的な視点で米国の変化を整理しておく。

2.景気減速の足音

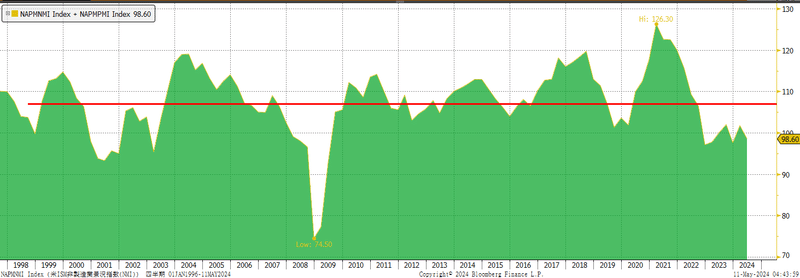

先般の軟調な米国雇用統計以降、市場では米国経済の減速がテーマになり始めている。これまで市場は、こうした米国経済のスローダウンにより、インフレが抑制され、FRBが利下げサイクルに入る展開を待ちわびていたはずだ。しかし、米国株式市場は足元の展開を歓迎している一方で、市場全体ではどこか薄気味悪さも感じている。それは、スローダウンで収まらずに、米国が深刻な景気後退、すなわちハードランディングに陥るリスクも警戒されているからだ。市場とは面白いもので、強過ぎる米国経済に苦言を呈していたかと思えば、ちょっとした経済指標の変化で、今度は景気後退のリスクを心配している。米国経済の弱気派にとっては、FRBの利上げの中でも米国経済が底堅いのは理解不能で、米国経済がおかしくなる状況を待ち望んでいたので、足元の経済データの鈍化で、久しぶりに勢いを増してきたというわけだ。確かに足元の複数の経済データは、面白いように同じ結論を示している。それは、「インフレの抑制なき、米国経済の減速」である。大袈裟な市場プレイヤーは、それを「スタグフレーション」という言葉で表現する。今の米国経済は、スタグフレーションとは程遠い状態であるものの、「インフレの抑制なき、米国経済の減速」は確かに目立っている。まずは、ISM関連の経済指標だ。下のチャートは、ISM製造業指数とISMサービス業指数の合計値の推移だ。両指数ともに50が節目となるため、100が1つの基準となる。足元の合計値は100未満であり、過去と比べてもかなり低い水準まで落ちている。特に直近では両指数ともに50を割れた状態であり、米国経済の勢いに疑問が出るのは当然だ。ちなみに赤い線は107近辺であるが、これが過去の平均値である。

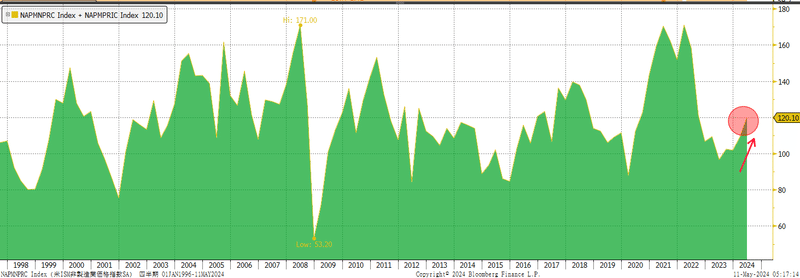

そしてISM製造業とISMサービス業の支払価格の合計値が下のチャートだ。歴史的な水準で見れば、めちゃくちゃ高いわけではないが、ここ数カ月は上昇を継続しており、インフレが再燃している可能性を示唆している。

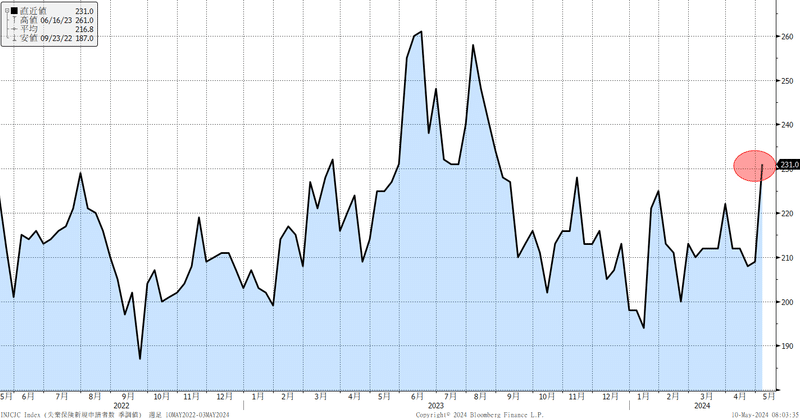

今週は新規失業保険申請者数の上昇が話題になった。下のチャートのように23万1千件に上昇したからだ。先般の軟調な雇用統計の後で、市場が労働市場の変化にナーバスになっていたことから、この指標の鈍化を受けて、市場では「やはり労働市場が悪化している」との印象を深めた。

しかし、今回の新規失業保険申請者数の上昇は、ニューヨークの学校休暇が影響した可能性が指摘されている。NY州の申請件数が13千件から23千件に急上昇したからだ。ちょうどNY州のパブリックスクールが4/22~4/30まで春休みであり、例年休暇になると、パブリックスクールの学校職員は失業申請をして、手当を受けるのだ。こういう制度的な季節性があるため、次回以降のデータを確認しないと、米国労働市場の状況は分からない。

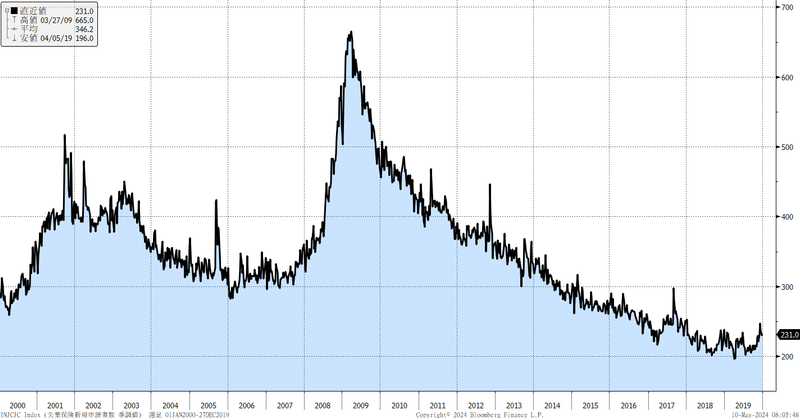

また、下のチャートは新規失業保険申請者数の長期チャートだが、23万件という水準は極めて低い。この件数が25万件を超えて、30万件に届いてくるかが重要なポイントになるだろう。

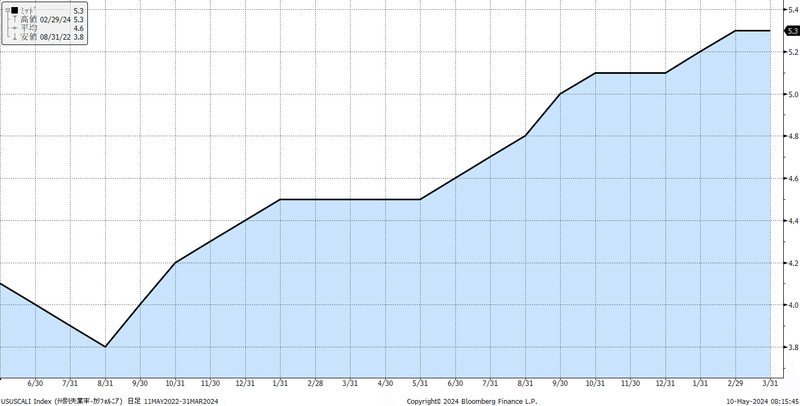

市場の関心が米国労働市場にますます集まることは間違いない。先行指標としてカリフォルニア州の動向が注目されるだろう。過去にもあったことだ。カリフォルニア州は、全米で最大の人口の州である。カリフォルニア州の23年のGDPは3.9兆ドル弱に達しており、カリフォルニア州を国と見做した場合、世界で第5位の規模である。そして、数年後には日本とドイツを追い抜き、世界3位に浮上しそうである。そのカリフォルニア州の失業率の推移が下のチャートだ。直近では5.3%であり、全米で最も高い。このカリフォルニア州の労働市場が、更に悪化していくようだと、全米の先行指標として注目されることだろう。

今週末にはミシガン大学センチメントが発表されたが、今の市場の懸念を示すような結果だった。まずセンチメントは大きく低下した。

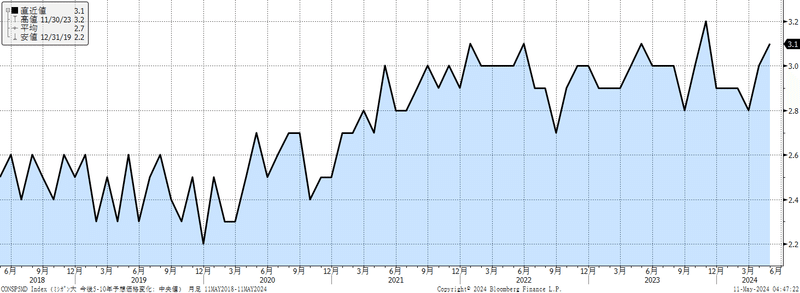

センチメントが急低下する中で、下のチャートのように1年先インフレ期待は3.5%に急上昇した。こちらは値動きが激しいので、それほど心配する必要はないかもしれないが、5年先インフレ期待も3.1%に上昇している点は、FRBとしては気掛かりだろう。

このミシガン大学の調査のサンプル数は、速報値で300人、確報値で500人と少ないため、米国人全体の意識をどこまで反映しているのかは定かではない。しかし、パウエルFRB議長は2022年の6月に75bpもの利上げをする際に、ミシガン大学の5年先インフレ期待の急上昇を懸念していると発言した。それ以来、市場ではFRBが一般の人々の長期インフレ期待が上昇することを非常に警戒していることを再確認したのだ。確かに中央銀行にとって、市場関係者は実に扱いやすい人たちである一方で、一般の人々にFRBのメッセージを届けることは難しい。どういうことか?市場関係者は、パウエル議長の言葉に耳を傾け、FOMC声明文の文言の1つ1つを精査して、意図を確認してくれる。FRBがタカ派的なことを言えば、市場はそれに反応し、ハト派的な発言1つで安堵する。FRBは、市場を言葉である程度コントロールできるのである。しかし、一般の人々は違う。新聞も読まない、ニュースも注意深くは見ない。FRBの金融政策や、パウエル議長の発言のニュアンスなんて、何の関心もない。要するにFRBが言葉でコントロールできない人々であり、これが大多数の国民である。そういう人々が、長期的にインフレは抑制されない、インフレは高くなると信じ込み、そうした思いを基準に日々の生活を送るとどうなるか?実際にインフレは上昇するのである。経済とは人々の営みの結果なのだ。ゆえにFRBは人々の長期のインフレ期待がじりじり上昇することを恐れている。今回は3.1%に上昇したが、これが3.5%を超えてくるようだと、FRBはハト派的な対応が難しくなるはずだ。

話を戻そう。米国経済の鈍化については、最近の米国企業決算の内容も注目される。マクドナルドやスターバックスなどの典型的な飲食業の先行き見通しが良くなかったからだ。来週はホームデポやウオルマートなどの大手小売り決算が出てくるため、個人消費の先行きは非常に注目されるだろう。来週はCPI、PPI、小売という今の市場が最も関心を持っている経済データが出てくる。市場心理において非常に重要な週となりそうだ。

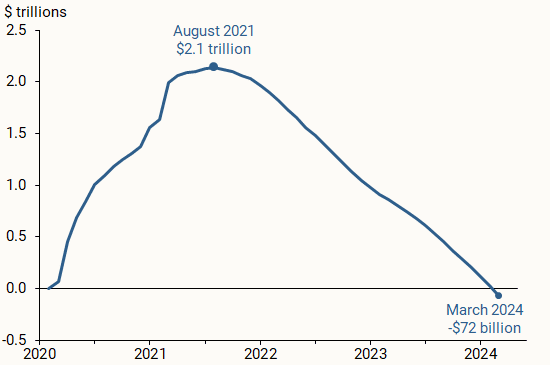

個人消費の観点で、2つ追加しておく。まずはサンフランシスコ連銀のコロナ禍の余剰貯蓄に関する最新レポートだ。結論から言えば、下のチャートように一時は2.1兆ドルもったコロナ禍の大判振る舞いによる過剰貯蓄は既に枯渇したというものだ。但し、枯渇するまでの急激な減少過程でも、米国の経済、個人消費は非常に好調であり、ストックとしての過剰貯蓄の減少がどれほど、景気に対して影響を及ぼすのかは分からない。それよりも、フローとして職があるのか、十分な賃金が支払われているかが重要なのだろう。一応、念頭に入れておく程度でよいかもしれない。

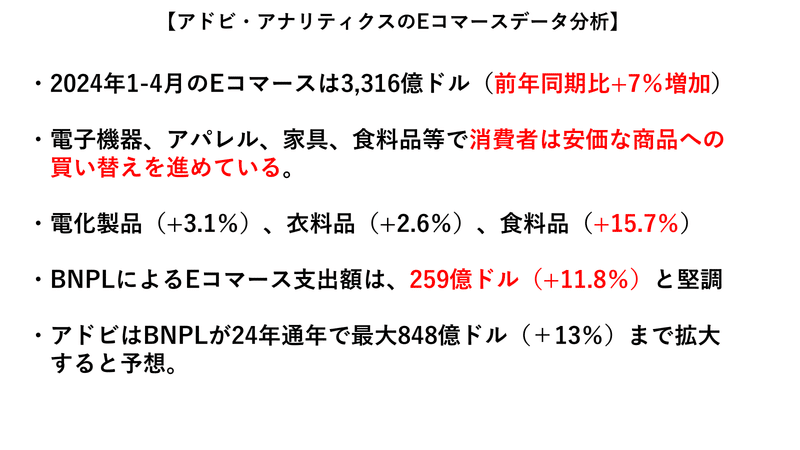

もう一つは、Eコマースに関するアドビ・アナリティクスのレポートだ。今年前半の状況を分析したものだが、その要点を紹介しておく。下のようにEコマースは好調な様子だ。BNPLも依然として拡大している状況だ。このBNPLは、最近は当局も注目しだしている。改めて取り上げようと思う。

3.米国株式相場

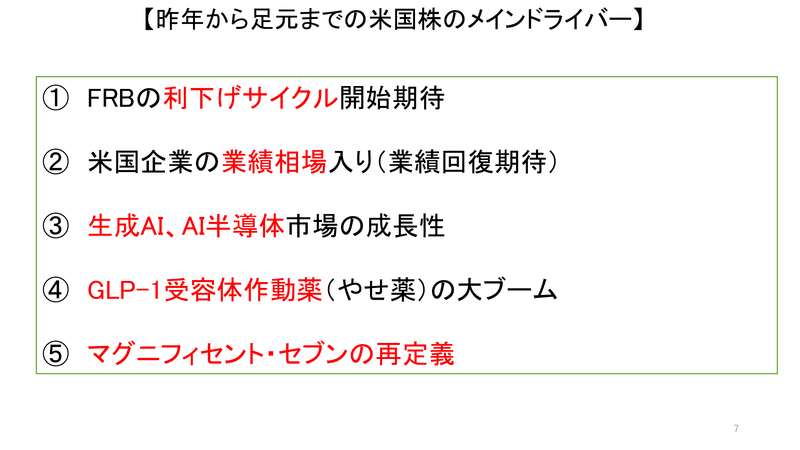

私は、昨年後半から足元までの株式上は、下の5つのテーマが形成してきたと考えている。

FRBの利下げサイクル期待は、これまで何度も取り上げてきた。4月には利下げ期待はかなり低下し、一時は「利上げもあり得る」との警戒感から米国2年金利が5%を超える局面もあったが、先般のFOMC以降は、再び利下げ期待はゆっくりと復活している。

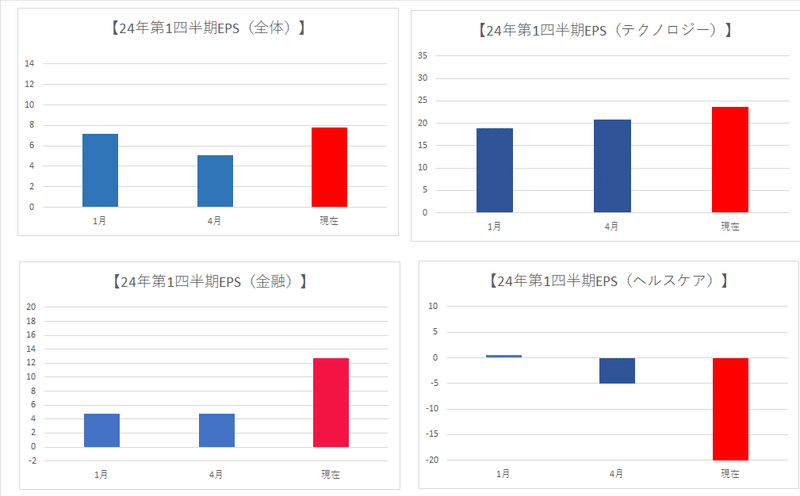

米国の企業業績の状況だが、今回の決算は好調である。下の図はS&P500について、今決算の変化を追ったものだ。セクター別では、ヘルスケアなど苦戦している分野もあるものの、全体としては8%弱のEPSの伸びで着地しそうである。安定した決算であったと言えるだろう。

また、今期の決算ではS&Pよりも小型のラッセル2000で面白い展開が起こっている。下の図のように決算前の4月の段階では、EPSはマイナスの伸びになると警戒されていたのだが、今のところはプラスに転換しそうな勢いである。通年では20%超のEPSの伸びが見込まれている。

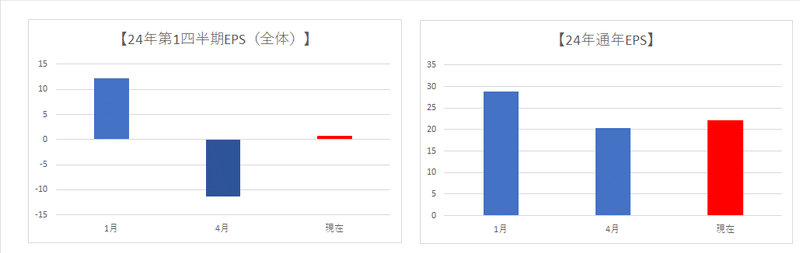

このまま決算が大崩れしない場合、下の図のようにラッセル2000でも昨年第4四半期で業績は底打ちし、ここからは業績相場に突入していくことになる。S&P500は昨年の第2四半期、ラッセル2000はやや遅れて、昨年第4四半期が底ということだ。

生成AIやAI半導体のストーリーは、全く崩れていない。それどころか、今回の企業決算では、そのストーリーはますます盤石なものになっている。エヌビディアの決算が22日にオオトリとして残されているが、はっきり言ってエヌビディアの決算が市場の期待に届かなくても、生成AIの強烈な成長は全く揺るがないだろう。大手ビックテックの異次元の設備投資計画、大量のエヌビディアGPU確保競争、それを製造するためのHBM市場の熾烈な供給能力増強ラッシュ。この分野は米国経済が減速しようが、その計画が修正されることはない分野だ。GLP-1もAIに比べるとスケールは劣るものの、その成長ストーリーは始まったばかりである。

最後のマグニフィセントセブンの再定義だが、昨年はマグニフィセント・セブンという言葉で大騒ぎしたが、すぐにテスラの状況が悪くなり、アップルも冴えず、ファブ・フォーとか、マグニフィセント・デュオとか、色々な言葉が生まれた。テスラとアップルの不安定な状況は継続しているものの、ひとまず下落トレンドは脱している。これからも大手ビックテックの再定義の動きは継続しそうだが、それはこうした強力な企業が健全に競争し、生産性を高めて本気で勝負している結果なのであることは忘れるべきではない。それらは結果として、米国株式市場に全体としてポジティブに作用することは間違いないだろう。

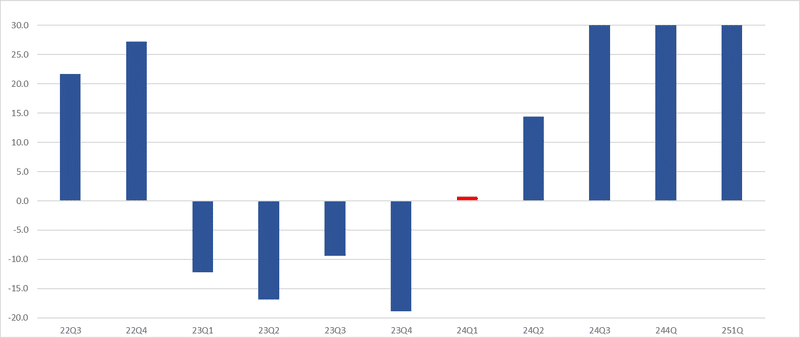

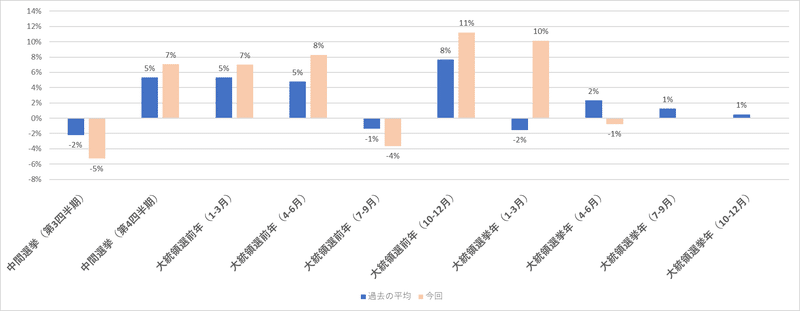

今年は大統領選のため、アノマリーも確認しておこう。青い棒グラフは1990年以降の大統領選前後のS&P500のパフォーマンスである。肌色が今回であるが、昨年までは過去のアノマリーに近い形で推移してきた。しかし、今年の1-3月期が過去に比べると、突出した強いパフォーマンスとなり、乖離した。4-6月はその調整が入っている状況だ。過去のアノマリーでは、ここからはゆっくりと上昇していく展開になりそうだ。但し、もう一つのFRBによる利下げサイクルのアノマリーは、もう少し強い上昇を示唆している。

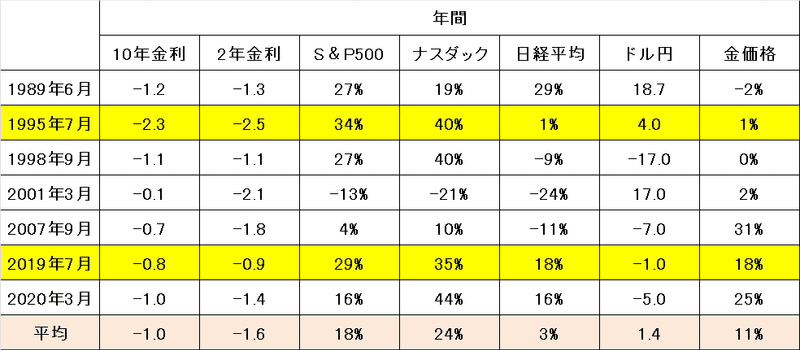

下の表がFRBの利下げサイクル開始の年の年間パフォーマンスだ。平均を言葉で示すと、10年金利は1%低下、2年金利は1.6%低下、S%P500は18%上昇、ナスダックは24%上昇、日経平均株価は3%上昇、ドル円は1円40銭の円安ドル高進行、金価格は11%上昇である。そして、景気後退や金融ショックを伴わない利下げ局面は、1995年と2019年の黄色の網掛け部分だが、こちらの株価上昇率は強烈である。あくまで過去は過去だが、95年も2019年も7月の利下げスタートという共通点がある。今回もFRBが7月に利下げをスタートしてくれたら、なんとなく盛り上がりそうな気配だ。(ふふふ)

3.米国の長期的な変化

さて、最後に米国の長期的な変化を取り上げる。これから、米国は大統領選が本格化していく。米国という国の変化を大局的に捉えておくことは非常に重要であろう。

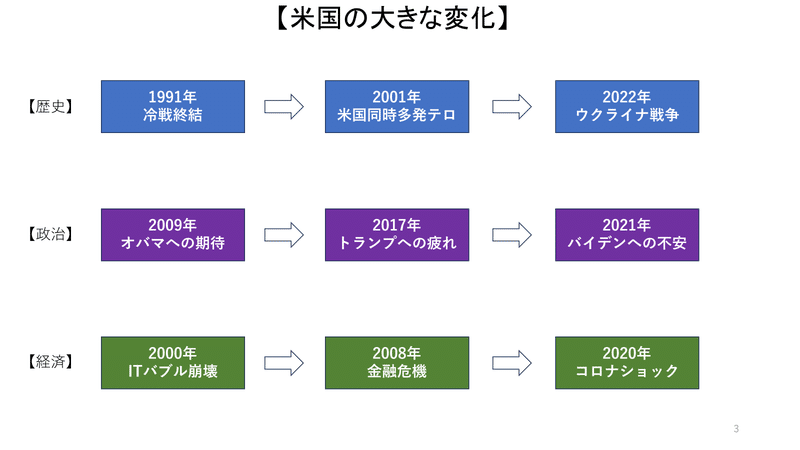

まず歴史であるが。1991年に冷戦が終結した。ソ連が崩壊して、米国の民主主義的なイデオロギーが正しかったと沸いたのである。それから10年後の2001年に米国は同時多発テロ事件という衝撃に襲われる。あの事件後に米国の社会は大きく変容した。テロ時代の幕開けである。そして2022年には大国による戦争が起こってしまった。ウクライナ戦争である。これで戦後の国際秩序、武力による領土の変更は決して行わないというルールが崩壊した。米国は冷戦には勝利したが、それはソ連の自滅であり、米国が中心となって形成してきた戦後の世界秩序は揺らいでいるのである。

次に政治だが、2009年にオバマ大統領が登場した時に米国の高揚感は凄かった。私は当時は米国で暮らしていたが、この就任演説の熱気、「YES WE CAN」で表現される米国の躍動感は凄かった。しかし、オバマへの期待は8年間を通じて失望に変わっていく。特に後半の2年間のオバマの凋落は酷いものだった。そこに2017年、トランプ大統領が登場する。忘れられた、取り残された人々の希望として、この型破りでポピュリズムを代表するような人物が大統領になったのだ。このトランプ氏の存在感は非常に大きく、従来の米国の共和党の姿そのものを変えていく。しかし、度重なるトランプ氏の振る舞いに、市場も世界も疲れていく。そして、米国憲政史上で最高齢の大統領のバイデン政権が誕生する。しかし、流石に高齢による衰えや、たびたび見せる怪しい言動が、米国民に「痴呆症??」との不安を与えている。今年の大統領選は、トランプ氏が再選することへの不安と、バイデン政権が更に4年も継続することの不安に揺れてる。

経済では2000年にハイテクバブルの崩壊が起こった。多くの富が消えた。2008年の金融危機のインパクトは非常に大きく、米国の住宅市場神話は崩壊し、多くの人が家を失った。市場ではFRBによる強烈な金融緩和が常態になった。2020年はコロナショックが発生した。金融危機では「人、モノ、金」の3要素のうち、金が市場から枯渇した。流動性危機だ。だからFRBの流動性対策が極めて重要だった。コロナでは「人とモノ」が止まった。ロックダウンである。FRBだけでは対応できる問題ではなく、政府の財政政策によって対処した。「火事の最中には、放水の水の量は気にするな」という言葉が大義名分となり、異例の財政出動が行われたのだ。その副作用でインフレが生まれたことは言うまでもない。

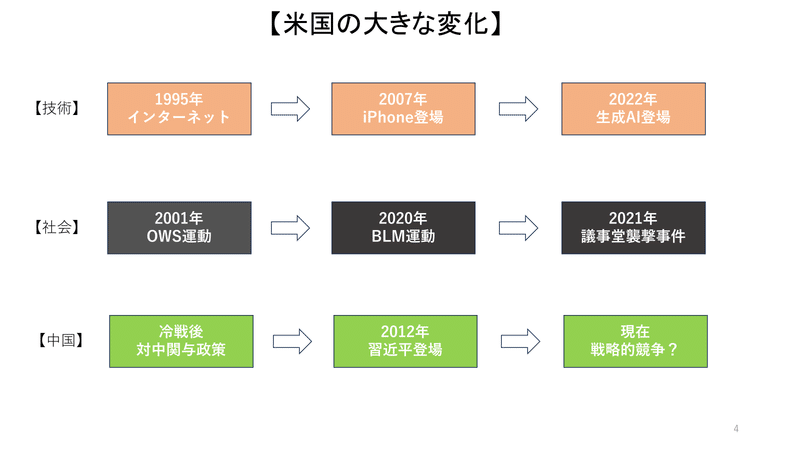

テクノロジー面では、1995年にインターネットが普及した。2007年にアップルがiPhoneを発売し、スティーブ・ジョブズは歴史に名を残す存在になった。このiPhoneの登場で人々のライフスタイルは激変し、スマホは日常生活のなかで最も大事な機器になった。そして2022年に生成AIが登場し、これからの10年間のライフスタイルを変えようとしている。iPhoneが人々のライフスタイルを変えたに対して、AIは産業から社会全体までも変えようとしている。

米国社会は2011年にウオール街を選挙せよという「オキュパイ・ウオールストリート」運動が発生した。1%の富裕層が富を占有しているとして、格差が社会的問題になった。これまで「アメリカン・ドリーム」という言葉が示すように、成功者が富を得ることをドリームとして賞賛してきたアメリカで、格差が社会運動になったことは印象的だった。この頃から自由主義の副作用である「貧富の格差」が盛り上がっていく。トマ・ピケティが「21世紀の資本」を発刊したのが2013年である。2020年はブラック・ライブズマター運動が起こる。白人警官による黒人暴行事件を機に起こった人種差別抗議運動である。これも米国社会の本質をついている。そして2021年には大統領選の結果への抗議から、トランプ支持者が議事堂を襲撃するという前代未聞の事件が民主主義の総本山である米国で起こる。この事件が米国に残した傷跡は大きい。

最後は、米国の対中戦略だ。冷戦後の米国は、中国に対して「関与政策」を取ってきた。いわゆる「話せば分かる」、「中国は豊かに成長していけば民主化していく」という路線である。中国は鄧小平以来の「韜光養晦」戦略で、その心底にある野望をひた隠して、成長に注力してきた。そして2012年に習近平主席が登場する。この頃には、中国はすでに相当の国力に達しており、習近平主席は大国としての「中国の夢」を語り出す。「韜光養晦」路線を捨て去るのだ。この中国の変化に対して、米国も関与政策を取り下げ、戦略的競争戦略へ移行する。中国は脅威であるという点において、犬猿の仲の民主党と共和党議員は結束している。足元の話題は、この戦略的競争から、更に過激になり、「中国を倒すべき」という勢力が力を増していることだ。マット・ポッティンジャーとマイク・ギャラガーの「No Substitue for Victory」という論考が最近はよく登場する。力で平和を実現する、そのためには、かなり強硬なことをやるべきという主張だ。この2人は、かなりの対中強硬派であり、トランプ氏が大統領になった場合には、政権に入ってくることが予想される。いずれにしても、米国の対中戦略の変化は、今後のリスク要因として注目である。

このように米国は大きな転換期にある。こういう様々な要因の上に、日々の市場の動きがある。24年は後々に振り返った際に、非常に重要な年になると思われる。色々な意味でしっかりと世界を見ていかねばならない年ですね。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?