日経新聞が問う。住宅ローン、金利上昇に先手

直近のマイナス金利解除宣言を受けて、各メディアが住宅ローンの危険性について書いています。直近の日経新聞にも記事があり、国民が取れる2つの対応についても言及されていました。

今回はそれを踏まえて、実際どれくらい支払額が上がるのか?住宅ローンあるならみんな知っておくべき5年・125%ルールとは?そこも今日は深掘りしていきます。

日経新聞の立ち位置

日経新聞としては中立的な立場で、やや保守的な立ち位置にあります。保守的というのは、今回のマイナス金利解除を経て住宅ローンの変動金利も合わせて上がる可能性がある、という見解です。読者が国民なので、それはそうですよね。

物価上昇率が2%なら変動金利も2%程度の上昇があり得ると想定し、家計のリスク管理をするべきだという

ただ 一方で 現実的な動きも捉えていそう。

日銀は当面緩和的な環境が続くとしており、政策金利が急ピッチで上がらなければ変動型への影響は限られそうだ。毎月の返済額の見直しは原則5年ごと、返済額を引き上げる際は上限を25%増までとする「5年・125%ルール」がある銀行も多い。仮に変動金利が上昇しても、月の返済額がすぐに増えることは考えにくいとの見方は少なくない。

2つの対応方法

そして、変動金利上昇時の負担を減らす2つの方法も紹介しています。

ちなみにこれは私たちの以前の人気記事と、2つの対応方法と合致しています。日経はやや保守的な立ち位置で書いていますが、私たちはこれらの対応方法は不要と考えており、その理由もいろいろと書きました。

そして、私たちの記事では、3つ目の対応方法も書いています。直近、住信SBIやイオン銀行が基準金利の上昇を発表して、各社の動きに注目が集まってますが、私たちがとれる行動としては、この3つ目の対応方法の方が実は一番大事、と思っています。

話を戻すと、では、今回の日経記事の何が面白かったのか…?

シミュレーションは助かる

仮に、変動金利が上昇する度合いが小さいと思っていても、実際上がったらどれぐらいなのか?のシミュレーションは知っておいて損はありませんよね。というか、知っておくべきと思います。

今回この記事では、まさにそのシミュレーションをしてくれているのです。少々ドラスティックと思われるかもしれませんが、色んなシナリオに備えたいものですよね。

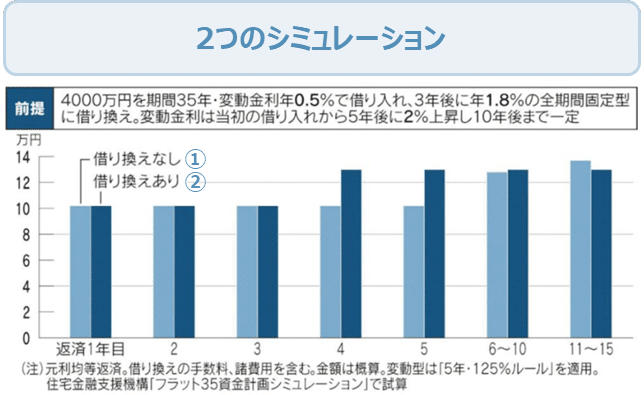

1️⃣ 変動から固定(0.5% → 1.8%)に乗り換えた時のシミュレーション

2️⃣ 変動のままで変動金利が2%に上がった場合のシミュレーション

(5年目に上昇し、そこから同水準と仮定)

結果としては、

シミュレーション1️⃣:乗り換えたタイミングで、月返済額は約13万円となり、もともとの10.4万円に比べ3万円弱増える

シミュレーション2️⃣:月返済額は逆転します。5年・125%ルールのある金融機関では、10年目まで"守られます"が、11年目以降は返済額が月13.9万円。1️⃣より高くなる

皆さんに問い掛けたいこととしては「この月+3-4万を吸収できるか?」ということです。答えがNOであれば、今の生活もカツカツということなので、固定への乗り換えを検討すべきです。

📌5年・125%ルールとは?📌

5年ルールとは、変動金利の金利が引き上げられた場合に、毎月の返済額が5年間は固定されるというルール。125%ルールとは、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないというルール

日経新聞はこのように、読者に具体的に何万円上がるのか?を理解してほしいと考えています。実際数字があるとイメージが湧きやすいですよね。そしてやや保守的な立ち位置として、変動から固定に乗り換えた場合のメリットを「家計の長期計画を考える際、固定型で月の返済額が確定する効果は大きい」と述べています。

確かに、毎月変わりうる支出よりも、高くても定額の支出の方がプランニングは立てやすいですよね。私たちの見解としては、そもそもそんなに高くなる確率が低い(変動金利が2%まで上がらない、上がったとしてももっと先でローン返済がだいぶ進んでいる)と考えているので、対応は不要と考えているわけです。

🏃♂️ 行動に移そう!

いかがだったでしょうか。住宅ローンについては、各メディアではさまざまなことが騒がれていますが、皆さんが自分の軸を持って世の中の情報と触れ合うことが必要だと思います。

具体的にはまずはご自身の住宅ローンの5年125%ルールが適用されるか、確認しましょう。そして、「何万円の上昇なら返済できる?」を考えてみましょう。答えがNOならば、リスク取りすぎの可能性があります。固定に乗り換えた場合と比べて、どちらにするか、真剣に考えた方が良いです。

再掲)どんなブログにしていくの?

改めて、年初からこのブログ始めました、インデックス夫婦です!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で」「一口サイズで」学んでいく、そんな場にできたらと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?