インボイス制度!どのように対応する?

インボイス制度と聞いて会社員である私には関係ないと思っている人がほとんどだと思う。

基本的には関係ないと思うが、副業を行っている人は特に影響してくるので理解を深める必要があると考える。

基本的なところを説明するとざっくりですが、①売上1000万以上の方は課税事業者となる。(消費税を納めないといけない方)

②売上が1000万未満であれば、基本的に免税事業者(消費税を納めなくても良い)となっていると思う。厳密には事前に届け出を行うことで課税事業者にも選択可となる。

副業で考えると、売上1000万以上の方より、1000万未満の方が多いと思う。

そうなると免税事業者となる。(消費税を納めなくても良いとなっている方々)

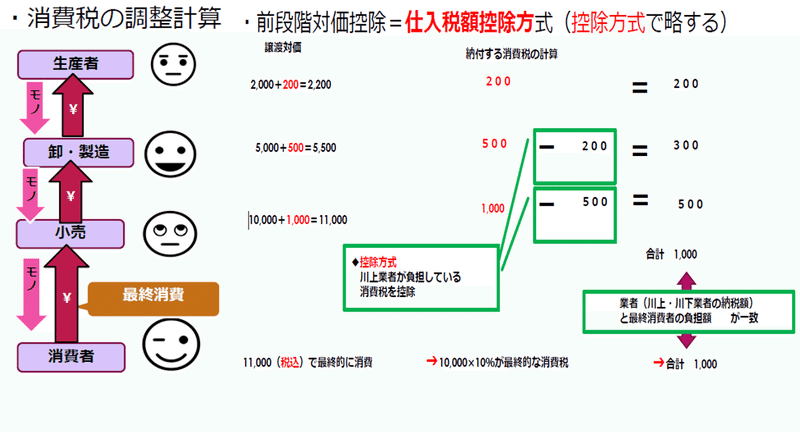

具体例で示すとからBさん(免税事業者)から商品Aを1万円で購入したA社(課税事業者)は消費税含む(10%)1.1万円をBさんに支払う。

Bさんは免税事業者なので、商品Aの消費税としてもらった1,000円をBさんの懐いきとなる。

これが課税事業者だった場合だと、上記例で示すと商品Aの消費税1000円を国に納める作業が出てくる。

免税事業者の方は、消費税を納める確定申告をしていないため、消費税を納めるイメージしにくいと思うが、実際は、消費税は税金なので国に納めないといけないのである。

上記の前提をおさらいして、ここからインボイス制度の説明となる。

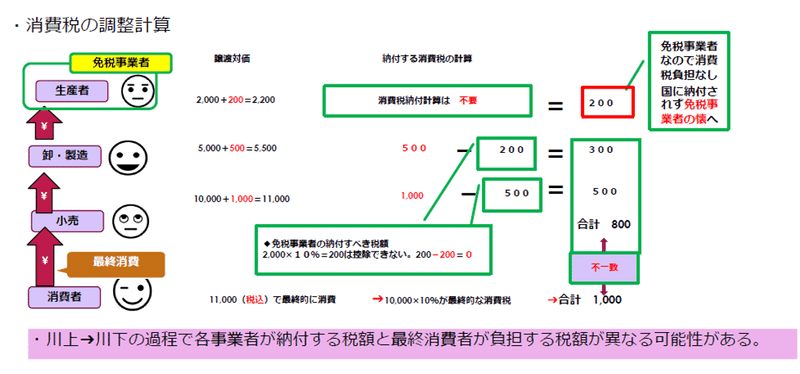

本来、消費税を預かる事業者は国へ納付すべきだが、事業者が免税の場合、納付されず免税事業者の元に留まっている

従って免税事業者の手元に留まっている消費税分、国の税収は減る。

そこで、控除方式を採用する条件としてインボイスのある請求書・領収書を控除方式とする条件とした。

インボイスとは簡単にいうと控除方式を計算できる証明書となる。

消費税の流れは下記のような図になる。

これが生産者が免税事業者だった場合の消費税の流れが下記の図となる。

免税事業者がインボイス登録をしていないと免税事業者と取引した課税事業者は、上記の例だと200円が課税事業者の負担となることになる。

簡単にまとめると以下のとおりとなる。

各事業内容、取引先によってインボイスを登録した方がよいか、そのまま免税事業者としていくかは個々の状況によって判断は変わってくると思うので、自分自身の立場と関係先の立場にたって対応・判断していかないといけない。

免税事業者同士の取引であれば、特に不都合は出てこないと思いますが、免税事業者と取引している課税事業者は、実質損を被る制度となるため、今後、課税事業主側は免税事業者との取引を見送る可能性が高い。

その点を考えないと事業が成り立たないと考える。

私の立場だで考えると貸コンテナを課税事業者が借りる場合、今後影響出てくるので、過去のお客さんの層を確認して、インボイス登録の有無を判断しないといけない。

現時点では、インボイス登録した場合の実務も非常に煩雑になるため、見送る方向で考えている。

インボイス事業者登録申請は、令和5年3月末だと思われるので、期限は割と短い。

この流れは、数年後、消費税アップを見越したインボイス制度と思われる。消費税が仮に20%となった場合、免税事業者は売上の20%が懐にはいることになるためである。

消費税が導入されたのが1989年3%、1997年5%、2014年8%、2019年10%と上げる間隔が早くなっているので、動向に要チェックです。

この記事が気に入ったらサポートをしてみませんか?