財務諸表レビュー(年金積立金管理運用独立行政法人:2019年3月期)

年金積立金管理運用独立行政法人の2018会計年度(2018年4月1日~2019年3月31日)の財務諸表が9月6日に公表されました。

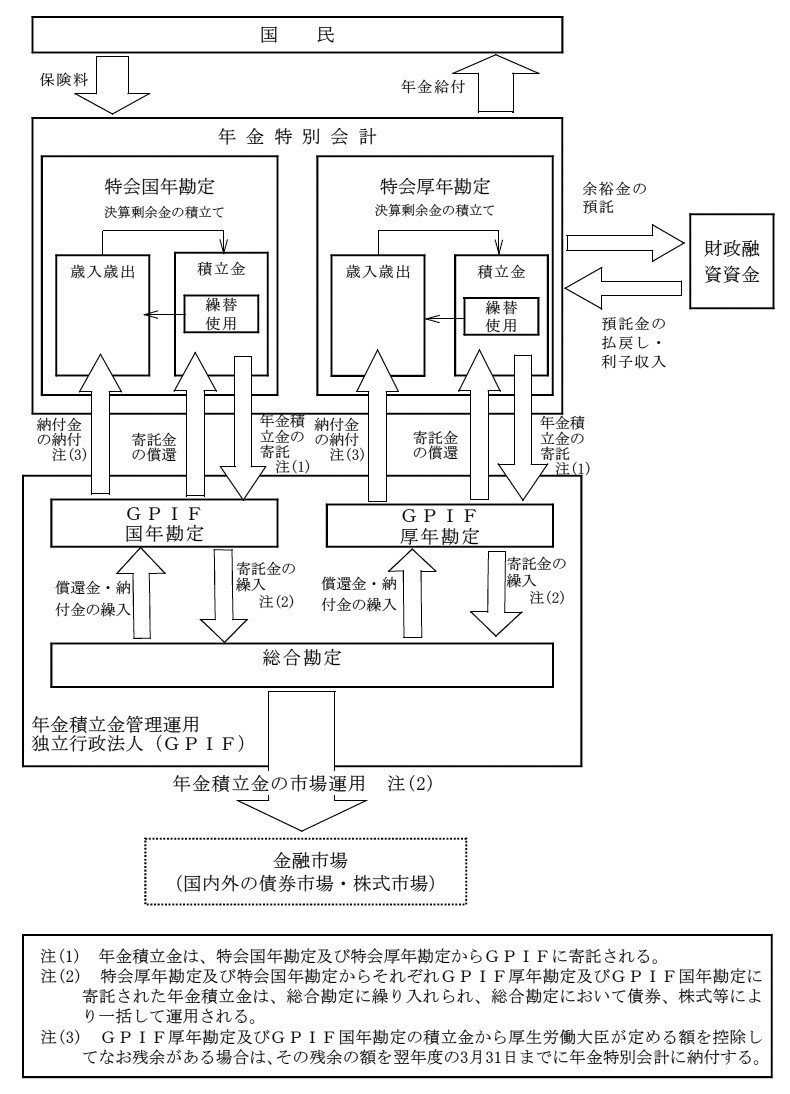

年金積立金管理運用独立行政法人(GPIF)は、年金積立金の管理及び運用を行うとともに、その収益を国庫に納付することにより、厚生年金保険事業及び国民年金事業の運営の安定に資することを目的として、平成18年4月に設置された独立行政法人です。

具体的には、年金積立金は、年金特別会計の国民年金勘定及び厚生年金勘定から期間を定めてGPIFに寄託され、定められた期間が到来しても特会国年勘定及び特会厚年勘定において年金給付等に必要な資金に不足がなければ、新たな期間を定めて引き続き寄託されることとされてます。

ごく大まかにいうとGPIFは国民年金と厚生年金の積立金を金融商品として管理・運用している独立行政法人になります。

それでは簡単に財務諸表を見ていきます。

WEBサイトの業務活動に関する情報のページから閲覧することができます。

今回は、事業報告書に収録されている、要約された財務諸表を引用していきます。なお、事業報告書には制度の目的や法人の沿革・概要も記載されていますのでもう少し詳しく知りたい人にはおすすめできます。

なお詳細に関しては、業務概況書により調べることができます。

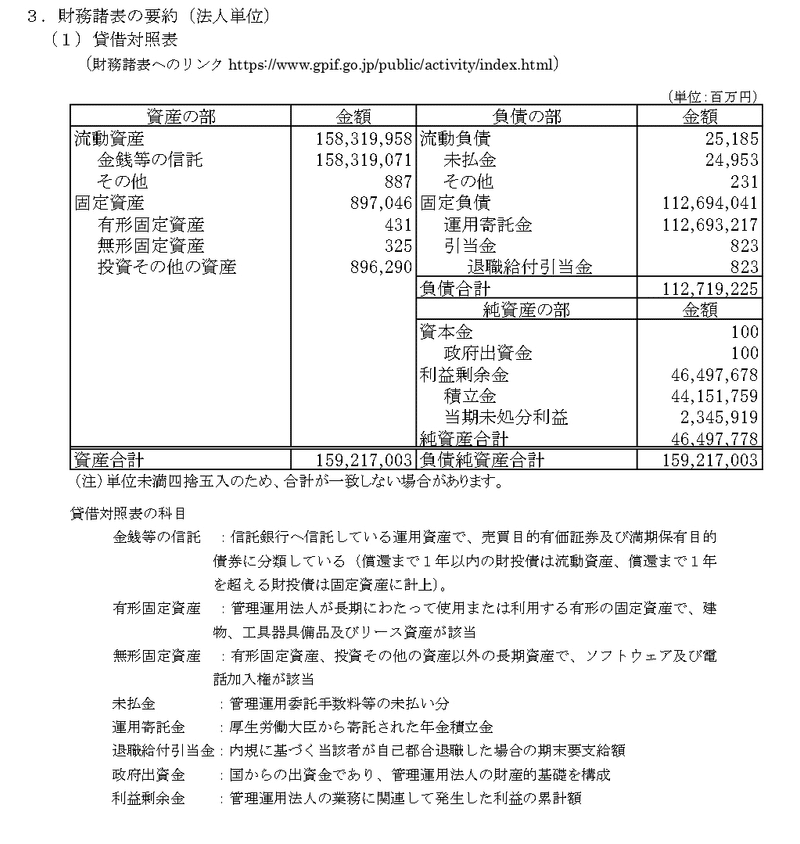

(1)貸借対照表

金額単位が百万円単位ですので資産合計および負債・純資産合計は159兆2170億300万円です。

流動資産の金銭等の信託158兆円(以下、概数で記載します)は「貸借対照表の科目」の欄にもありますが信託銀行を通じて投資をしているもので、中身は国内債券・国内株式・外国債券・外国株式などです。流動資産はすべて市場による運用となっています。

固定資産の投資その他の資産8963億円は財投債ファンドです(業務業況書41-42頁)。財務諸表の注記によれば売買目的有価証券を流動資産に、満期保有目的の債券を投資その他の資産に計上しています。

なお、簿価8963億円は償却原価法による償却原価ですが、時価は9576億円とされています。金利の低下・債券価格の上昇により時価は上昇していますが、時価評価差額については会計処理はされていません。

固定負債の運用預託金113兆円が年金特別会計から運用を任せられて預けられた資金の受け入れ金額です。利益剰余金の46兆円が当法人の運用開始以降の運用益の累計額からこれまでにした国庫納付金の累計額を控除した金額になります。利益剰余金を積立金と当期未処分利益に分けているのは過年度分と当期分の利益を分けているからですね。

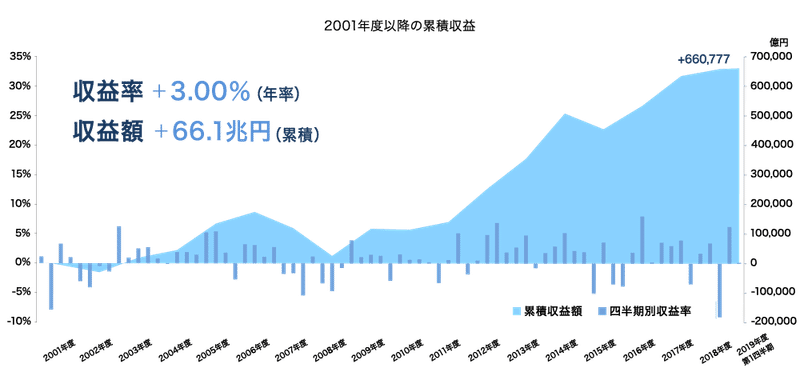

WEBサイトによると累計の運用益は66.1兆円となっています。

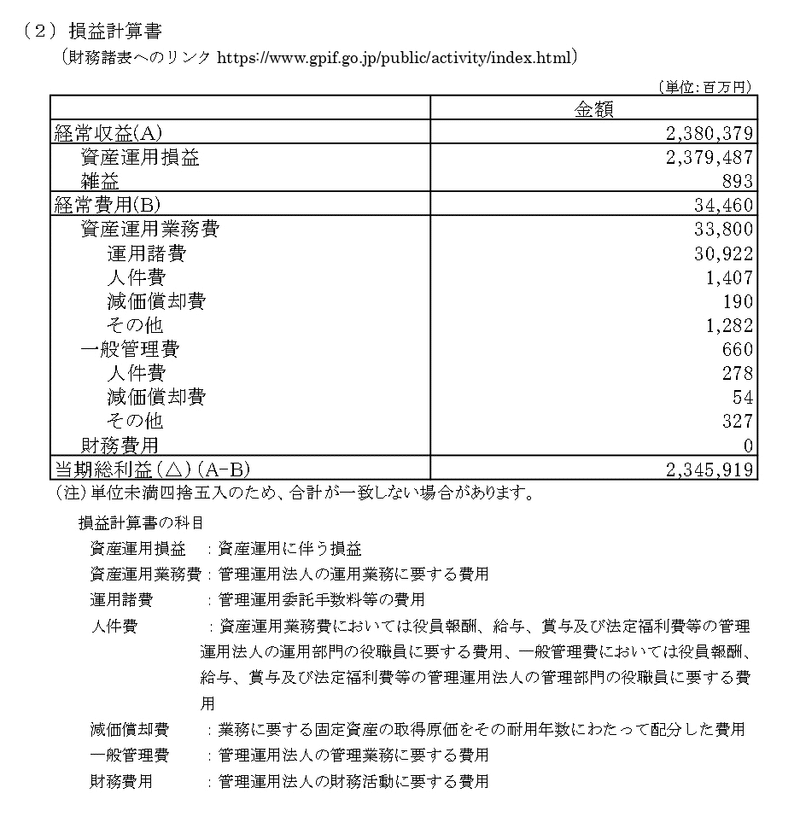

(2)損益計算書

資産運用収益2兆2784億円はそのまま資産の運用による利益です。

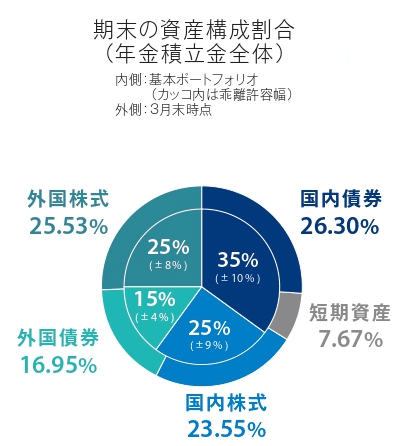

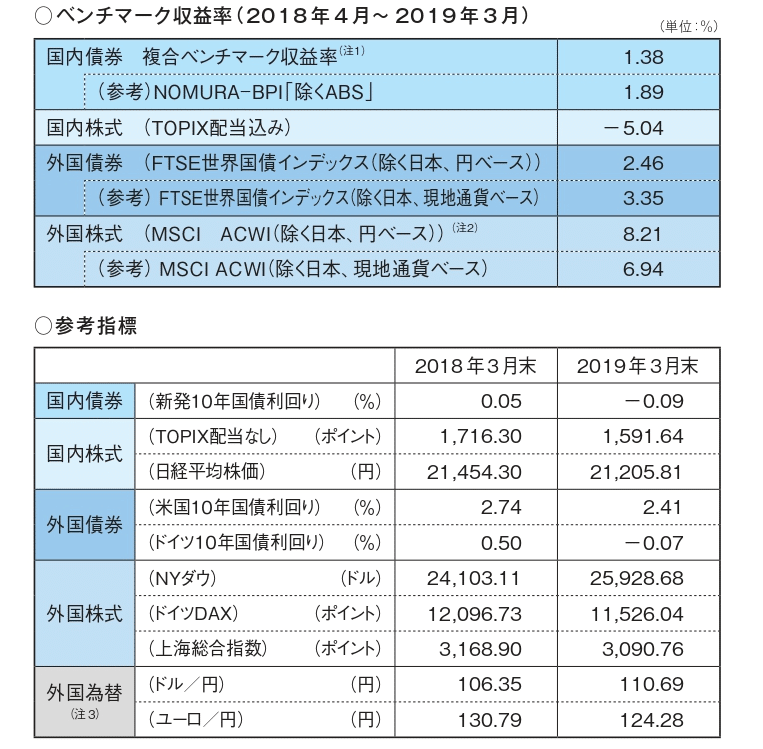

収益率は1.52%となっています。構成資産とベンチマークの状況は以下のようなものです。

結果的には外国株式・外国債券の構成比率をキホンポートフォリオより高めたことで得になっているようです。

運用諸費309億円はほとんどが運用会社への委託手数料です。

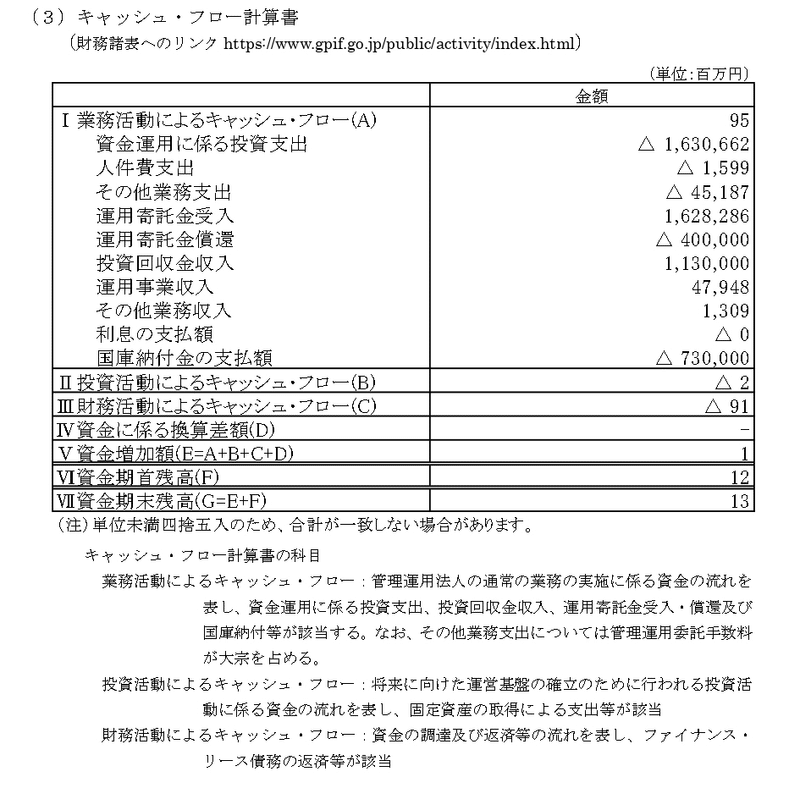

(3)キャッシュフロー計算書

キャッシュ・フローをみると、おそらく運用寄託金として受け入れた資金は新規の資金運用に投下しているようです。つまり年金特別会計の方で年金保険料や国庫支出金の収入と年金給付金の支出のバランスで余りが出来たものをGPIFに運用預託金として回しているのでしょう。

投資回収金収入1兆1300億円が運用資産を現金化した純額で、の資金を運用預託金償還として4000億円、国庫納付金の支払として7300億円支出しているようです。国庫納付金も一般会計に行くようなことはなくて年金特別会計への支出ですので、預託金償還と国庫納付金は負債を減らすか積立金を減らすかの違いで実質の違いではなさそうです。

452億円のその他事業支出については管理運用委託手数料が大宗を占める。とあります。この金額は損益計算書の運用諸費309億円とはかなり異なりますが、この相違は主に前期末と当期末の未払の管理運用委託手数料の差額と考えられます(前期の管理運営委託手数料は487億円)。

運用事業収入479億円は財務諸表からは読み取れませんが債券のクーポン収入かもしれません。

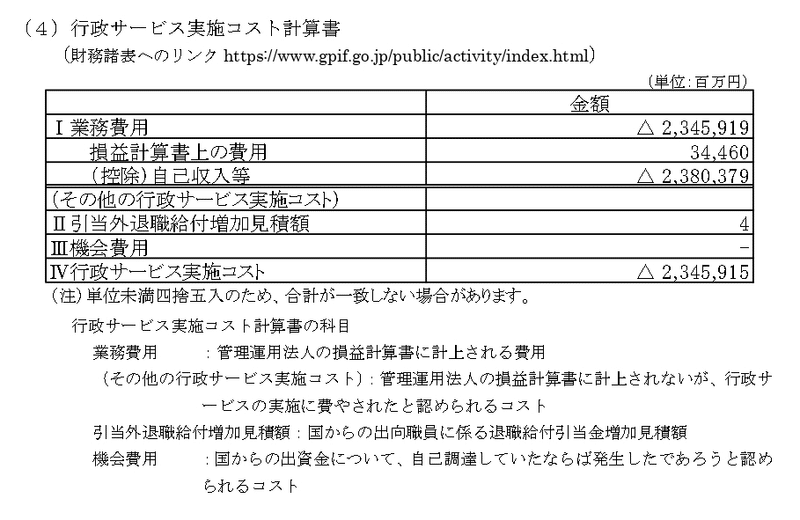

(4)行政サービスコスト計算書

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います