【運用実績】2022年年間実績

2022年の年間の運用実績は以下の通りでした。

(2022年1月1日〜2022年12月31日)

【運用実績】

資産総額:33,037ドル→55,773ドル(前年比 169%)(Δ22,736ドル)

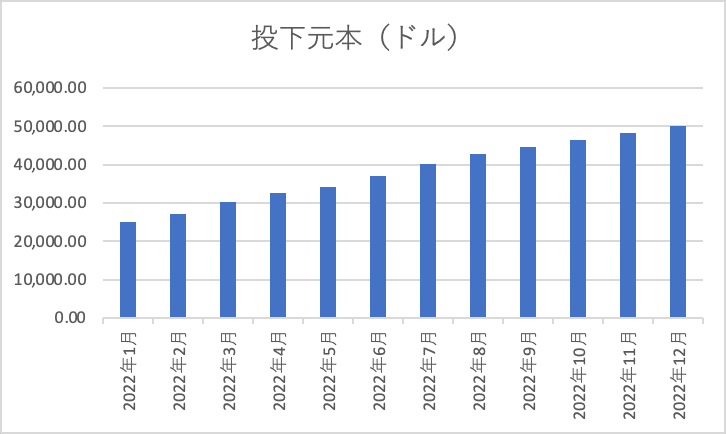

投下元本:27,363ドル→50,011ドル(前年比 183%)(Δ22,648ドル)

利益合計:5,673ドル→5,761ドル(前年比 102%)

受取配当:749ドル→1,802ドル(前年比 240%)※累計

年間配当:770ドル→1,390ドル(前年比 181%)

【年間総括】

2022年は投下元本の累計50,000ドルを目指して銘柄の買い増しを行い、無事に目標を達成しました。結果として投下元本は倍増近い前年比183%、円安によりドル建ての買い増しが難しい状況の中で22,000ドルの積み上げに成功しました。

2022年は1年を通して相場環境が悪かったものの、時価損益と確定損益・配当益を合わせた利益合計は前年比102%と打撃を最小限に抑えることに成功しました。

受取配当の累計は前年比240%、年間の受取配当見込みも倍増近い181%とインカムゲインの積み上げに成功しました。年間配当は1,200ドルを超えたため、均すと毎月100ドル以上のインカムゲインが得られるようになり配当収入を実感する年となりました。

ポートフォリオの運用益に話題を戻すと、2022年は1年を通して相場環境が悪くS&P500は年間リターンが-19%と投資を始めてから最も酷い成績となりました。円安が重なったことで円建て資産はマイナス幅が軽減されていますが、投資の最適解とされているアメリカ株投資も毎年うまくいくわけではないということを思い知らされました。ですが、運用ポートフォリオに目を向けると、昨年よりパフォーマンスは低下したものの、平均の年間リターンが1.63%と指数を大幅にアウトパフォームしました。理由は2つあり、1つ目はポートフォリオのハイテク・グロース銘柄比率が低かったこと、2つ目は今年唯一といってよいほど好調だった石油セクターのXOMが年初来73%とリターンを牽引したことがあげられます。また朗報だったのが、22年に指数をアウトパフォームしたことで、21年から2年間のパフォーマンスが算術平均ベース・幾何平均ベースどちらも指数を上回ったことです。さらに特筆すべき事として、算術平均では0.91ポイントの差だったのに対し、幾何平均では3.72ポイントも上回ったことがあげられます。ここから分かる事として、算術平均ではそれほど差がない場合でも、リターンのボラティリティを下げることで幾何平均ベースで大きな差を生み出せるという事です。市場全体が大きなダメージを受けている際に、ディフェンシブ銘柄で損失を最小限に抑えることで幾何平均の下落を最小限に抑えることができます。配当銘柄が長期で指数をアウトパフォームできるという裏付けを身をもって実感することができました。(まだ2年間のサンプルで十分とは言えませんが)

その時々のトレンド銘柄やレバナスなどのレバレッジ投信に惑わされず、地味で退屈な銘柄を長期保有することが長期の資産形成において大切だと相場が教えてくれている気がします。

まとめると、2022年は株式投資としては1年を通して面白味のない相場環境でしたが、面白みがないからこそ地味な投資をおこなっている人にとっては絶好の相場環境だったのではないかと思います。

【2023年見通し】

2023年はアメリカの利上げが打ち止めされて、予想されているリセッションの動向次第では利下げの可能性も控えています。22年は株式の敵である利上げがインフレにより記録的なペースで行われたことで20%近くの弱気相場となりましたが、23年はその反動もあり前年ほど悪い相場にはならないのではないでしょうか。とはいえ将来を完璧に予想することは出来ませんし、22年以上の下げ相場が訪れる可能性もゼロではありません。ですが歴史を振り返れば相場のパターンは過去の連続であると教えてくれますし、長期的な目線で見れば短期の上下動は誤差であると理解することができます。2023年も短期の情勢は追いつつも、長期的な目線で買い増しを継続していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?